6.1.3. Пример расчета

В таблице 6.1. приведен пример расчета рыночной стоимости патента на изобретение методом освобождения от роялти с капитализацией прибыли (до налогообложения). Ставка роялти применяется к цене изделия, а не к прибыли, так как таблицы стандартных отраслевых роялти строятся именно с таким расчетом.

Таблица 6.1. – Пример расчета стоимости патента на изобретение методом освобождения от роялти (модификация с капитализацией прибыли до налогообложения)

Поскольку речь идет об изобретении, уже используемом в производстве и приносящем обладателю патента стабильную прибыль в виде роялти, ставка капитализации определена в 20%, что соответствует максимальному значению мультипликатора (М=5). Как правило, в реальных расчетах и в последующих примерах используется более высокая ставка капитализации и, следовательно, меньшее значение мультипликатора.

Если бы речь шла не о реальной, а о предполагаемой прибыли от продажи лицензий, то более уместным был бы мультипликатор, равный 2 (тогда рыночная стоимость того же патента оценивалась бы в 480 000 рублей). При ставке капитализации 100% стоимость патента оценивалась бы в 240 000 рублей. Но даже эта сумма может оказаться завышенной, если еще не начато использование.

Предполагается, что вся прибыль от продажи готового изделия (автомобильного аккумулятора) получена благодаря наличию патента на изобретение, так как в противном случае рынок был бы олностью захвачен конкурентами. В реальности это обычно не совсем так. Поэтому принимаемая в расчет дополнительная прибыль не совпадает со всей прибылью от продажи изделий, производимых на основе изобретения.

Следующий вопрос, заслуживающий внимание, это соотношение между рыночной стоимостью патента и его стоимостью для существующего использования. Если вспомнить Правило 25 процентов, то легко понять, что обычно роялти составляют от 25% до 30% от прибыли лицензиата до налогообложения, получаемой благодаря использованию комплекта (технология + лицензия). При использовании метода освобождения от роялти имеет место то же самое, но лицензиат и лицензиар объединены в одном лице. Следовательно, чтобы учесть всю прибыль от использования комплекта (изобретение + патент), надо увеличить полученную стоимость в 3 или 4 раза. Вместе с тем, если говорить не о рыночной стоимости, а о стоимости в использовании, то более правильно ориентироваться не на прибыль до налогообложения, а на денежный поток (очищенный от всех налогов). Поэтому надо уменьшить полученную величину с учетом эффективной ставки налогообложения. Тем не менее, стоимость в использовании окажется примерно в два раза больше, чем рассчитанная рыночная стоимость.

6.2. Метод освобождения от роялти с дисконтированием прибыли

Метод Д1(б) с дисконтированием прибыли применяется для относительно точного установления рыночной стоимости в тех случаях, когда денежные поступления от использования оцениваемого актива и связанные с ним выплаты (например, пошлины) прогнозируемы с достаточной точностью, причем разности поступлений и выплат существенно различаются в разные годы рассматриваемого периода. Например, патентообладатель (научно-техническая организация, получившая патент на изобретение) уже продает лицензии потенциальным производителям продукции с использованием данного изобретения в ограниченном объеме (мелкими сериями) и решет вопрос о продаже одной из них патента. С этой целью производится оценка патента.

Метод расчета может быть разбит на следующие семь этапов:

1. Составляется прогноз объема продаж, по которым ожидаются выплаты роялти. Прогноз составляется в натуральных и стоимостных показателях с разбивкой по годам или более коротким интервалам.

2. Определяется ставка роялти. Если нет опыта продаж лицензий аналогичного типа, то данные берутся из таблиц стандартных размеров роялти. Такие таблицы публикуются (но служат не очень хорошим ориентиром, так как разными авторами приводятся противоречивые данные).

3. Определяется экономический срок службы патента или лицензии, который может быть существенно короче юридического, если изобретение устаревает раньше окончания срока действия патента.

4. Рассчитываются ожидаемые выплаты в виде роялти. Как правило, роялти начисляются от объема продаж в стоимостном выражении по тем периодам, на которые разбит весь экономический срок действия патента или лицензии. Но применяются также роялти, рассчитываемые по количеству единиц произведенной продукции.

5. Из ожидаемых выплат в виде роялти вычитаются все расходы, связанные с поддержанием патента в силе и т.п. (если они сопоставимы с размерами ожидаемых роялти).

6. Рассчитываются дисконтированные потоки прибыли, получаемой от выплат в виде роялти. Коэффициенты дисконтирования определяются в зависимости от области применения изобретения, отраслевых и индивидуальных рисков.

7. Определяется приведенная стоимость потоков прибыли за весь период. Для этого дисконтированные потоки прибыли суммируются.

Поток прибыли текущего года учитывается с коэффициентом единица. Считается, что он состоит из тех средств, которые поступают или, наоборот, должны быть уплачены немедленно (при оценке инвестиционных проектов нулевой член дисконтируемого потока, как правило, отрицателен. В примерах расчета стоимости прав на ОИС, приводимых в учебниках, он обычно равен нулю). Для каждого последующего года коэффициент дисконтирования получается умножением коэффициента для предыдущего года на величину

1/(1+r)=100/(100+ставка дисконта),

где r – ставка дисконта, выраженная в долях (она равна частному от деления ставки дисконта в процентах на 100). Полученная сумма называется приведенной стоимостью (обозначается как PV).

Ее можно выразить формулой:

PV=CF0+1/(1+r) x / CF1+[1/(1+r)]2 x / CF2+ ...+[1/(1+r)]T x / CFT,

где PV – приведенная стоимость конечной последовательности потоков CF0, CF1, CF2, ... , CFT, индекс 0 соответствует текущему году, индекс T – последнему году использования оцениваемого актива.

Пример расчета.

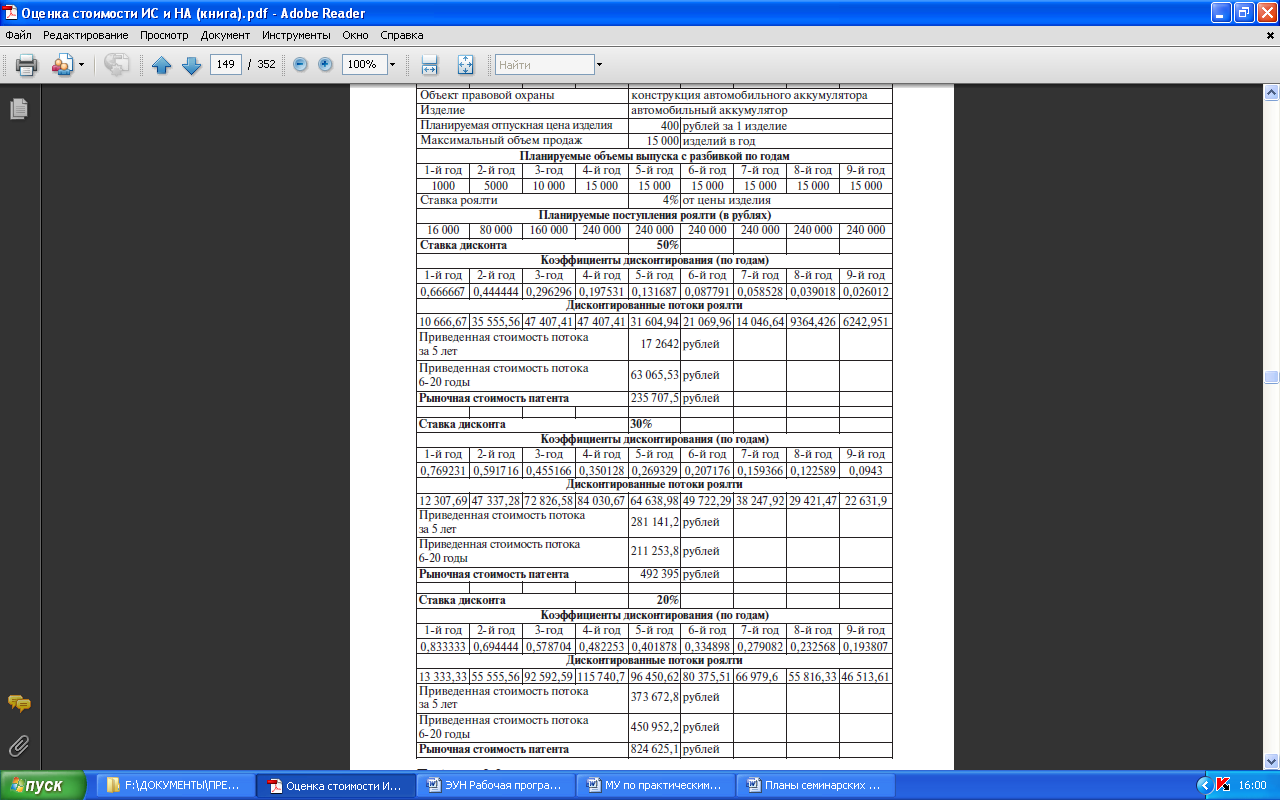

В качестве базы расчета использован пример с автомобильным аккумулятором. Однако в него внесены уточнения, определяющие выбор более точного и, следовательно, более сложного метода расчетов. Учитывая невозможность сразу достичь максимального объема выпуска, предполагается рост выпуска аккумуляторов в течение первых четырех лет. После этого производство предполагается стабильным до конца срока действия патента. Результаты расчетов приведены в таблице 6.2. Расчет сделан для трех разных ставок дисконта 50%, 30% и 20%. Наиболее правильным в данном случае следует признать выбор ставки дисконта 50%, так как производство еще не начато и, следовательно, риск очень велик. Расчеты со ставками дисконта 30% и 20% даны для сравнения. Из расчетов хорошо видно, что наиболее существенными являются первые пять лет и, наоборот, последние десять лет не играют существенной роли, если ставка дисконта достаточно высока.

Таблица 6.2 – Расчет стоимости патента на изобретение методом освобождения от роялти (модификация с дисконтированием потоков прибыли до налогообложения)

Теоретически ставка дисконта может быть разной в различные годы. На практике она, как правило, одинакова для всех периодов, но различается по странам и отраслям экономики. Если, начиная с некоторого года, денежный поток не обрывается, а стабилизируется, то дисконтированные денежные потоки за все последующие периоды учитываются в агрегированном виде (как одно слагаемое).

Метод освобождения от роялти может применяться не только при оценке патентов и патентных лицензий, но также при оценке исключительных прав на интегральные микросхемы и некоторые разновидности программ для ЭВМ (например, встроенные программы). При оценке прав на «ноу-хау» его применимость ограничена, так как очень ограничена оборотоспособность прав на «ноу-хау», реализуемых отдельно от патентных прав.