XI. Финансовый план.

Финансовый план представляет собой обобщение бизнес-плана в стоимостной форме.

Таблица 17- Прогноз объемов реализации акриловых красок в течение 5 лет

Года |

2012 |

2013 |

2014 |

2015 |

2016 |

Объем реализованной продукции (тонн) |

240 |

250 |

270 |

285 |

300 |

Таблица 18 - Калькуляция себестоимости продукции

Статьи калькуляции |

Затраты в тыс. руб. |

|

На единицу продукции |

На годовой объем |

|

1 |

2 |

3 |

1. Сырье, материальные ресурсы, топливо и энергия |

9,67 |

2320,8 |

2. Заработная плата основных производственных рабочих |

5,61 |

1346,12 |

3. Начисление на заработную плату |

1,91 |

457,6808 |

Итого переменные издержки (строки 1-3) |

17,19 |

4124,601 |

4. Расходы по содержанию и эксплуатации оборудования |

12 |

2880,7 |

5. Цеховые расходы |

27,0313 |

6487,512 |

Итого цеховая себестоимость |

56,22 |

13492,81 |

6. Прочие производственные расходы |

5,622005 |

1349,281 |

Итого себестоимость производства |

61,84 |

14842,09 |

7. Внепроизводственные расходы |

1,855262 |

445,2628 |

Итого постоянные издержки (строки 4-7) |

46,51 |

11162,76 |

Итого полная себестоимость |

63,70 |

15287,36 |

Таблица 19 - Прогноз потока реальных денежных средств, руб.

№ п/п |

Показатель |

|

2012г. |

2013г. |

2014г. |

2015г. |

2016г. |

0 |

1 |

2 |

3 |

4 |

5 |

||

Инвестиции |

-25000000 |

|

|

|

|

|

|

Операционная деятельность |

|

|

|

|

|

|

|

1 |

Объем производства, тонн |

|

240 |

250 |

270 |

285 |

300 |

2 |

Цена ед. прод. |

|

89,18 |

91 |

93 |

94 |

95 |

3 |

Выручка от реализации |

|

21403200 |

22750000 |

25110000 |

26790000 |

28500000 |

4 |

Переменные затраты |

|

-4124601 |

-4300236 |

-4448930 |

-4562020 |

-4750500 |

5 |

Постоянные затраты (без амортизации) |

|

-11162760 |

-11256030 |

-11450700 |

-11680500 |

-11850650 |

6 |

Амортизация |

|

-221970 |

-275300 |

-301780 |

-320850 |

-352600 |

7 |

Прибыль до налогообложения (3-4-5) |

|

6115839 |

7193734 |

9210370 |

10547480 |

11898850 |

8 |

Налог на прибыль(20% от строки 7) |

|

1223167,8 |

1438746,8 |

1842074 |

2109496 |

2379770 |

9 |

Чистая прибыль |

|

4892671,2 |

5754987,2 |

7368296 |

8437984 |

9519080 |

10 |

Амортизация |

|

221970 |

275300 |

301780 |

320850 |

352600 |

11 |

Сальдо операционной деятельности |

|

5114641,2 |

6030287,2 |

7670074 |

8758834 |

9871680 |

12 |

Сальдо 2-х потоков |

-25000000

|

5114641,2 |

6030287,2 |

7670074 |

8758834 |

9871680 |

Определение точки безубыточности

Анализируя структуру себестоимости производства, можно определить точку безубыточности производства, имея установленный уровень оптовой цены.

В составе полной себестоимости на весь проектируемый объем производства (ТС) необходимо выделить постоянные расходы (FC) и переменные расходы (VC).

TC=FC+VC

TC=46,51+17,19=63,7 тыс. руб.

К постоянным расходам, которые не зависят от объема производства и реализации продукции, можно отнести: расходы по содержанию и эксплуатации оборудования, цеховые расходы, внепроизводственные расходы, расходы на подготовку и освоение производства, общезаводские расходы, прочие производственные расходы.

Все остальные расходы линейно зависят от роста объема производства и их можно отнести к переменным расходам (VС): затраты на сырье и материалы, затраты на энергию, заработная плата основных производственных рабочих с отчислениями.

Оптовая цена берется на 40% больше чем себестоимость продукции.

Ц=63,7*1,4=89,18 тыс. руб.

С помощью оптовой цены рассчитаем выручку:

TR=Ц*Q

Где, Ц – оптовая цена, Q – объем производства в тоннах.

TR=89,18*240=21403,2 тыс.руб.

Аналитическая точка безубыточности рассчитывается по формуле:

Qб = FC/(P-AVC)

Где Qб – объем продукции, при котором достигается точка безубыточности;

FC – постоянные издержки;

AVC – средние переменные издержки;

Р – среднегодовая цена.

Согласно таблице калькуляции:

Где, AVC – переменные издержки на единицу продукции

AVC=VC/Q.

AVC=4124,601/240=17,19 тыс. руб.

Qб=11162,76/(89,18-17,19)=155,06 тонн

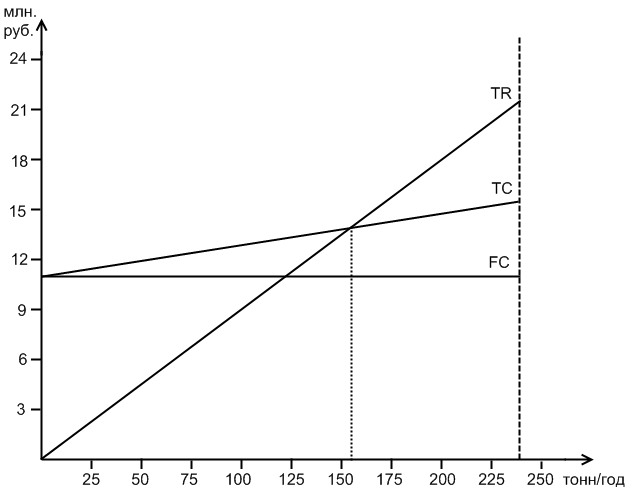

Графическое определение объема продукции в точке безубыточности

Точка пересечений линий TR и ТС – точка безубыточности.

Точка пересечения прямой общих поступлений с прямой общих расходов соответствует точке безубыточности, т. е. при данном объеме производства и оптовой цене будет обеспечена нулевая прибыль. Чем выше уровень оптовой цены, тем меньше значение годового объема производства, соответствующего точке безубыточности.

Справа от точек безубыточности находится зона прибыли, слева – зона убытков.

Из графика видно, что объем продукции для предприятия ООО «Красочный Мир» в точке безубыточности приблизительно равен 155,06 тонны в год.

Расчет чистого дисконтированного дохода

ЧДД – это разность дисконтированных на один момент времени показателей дохода и инвестиций.

ЧДД = PV – CI

Где, PV – дисконтированный на один момент времени показатель дохода,

CI – дисконтированный на один момент времени показатель инвестиций или капиталовложений (переменные издержки на весь выпуск + капитальные затраты на реконструкцию).

![]() ,

,

![]()

где Pt – прибыль за год, Pt = 6115,2 тыс. рублей

t – годы проекта,

T – количество лет, T = 5 лет,

d – ставка дисконтирования (рефинансирования ЦБ), в долях. d = 0,186

Сначала подсчитывают дисконтированную прибыль предприятия по каждому году:

PV1 = 6115,2/(1+0,186)1 = 5156,15 тыс. руб.

PV2 = 7193,7/(1+0,186)2 = 5138,36 тыс. руб.

PV3 = 9210,4/(1+0,186)3 = 5548,43 тыс. руб.

PV4 = 10547,5/(1+0,186)4 = 5354,06 тыс. руб.

PV5 = 11898,8/(1+0,186)5 = 5084,96 тыс. руб.

Затем складывают полученные значения:

PV = 26282,48 тыс. руб.

Капиталовложения определяются по формуле:

CI = (VC / 2) + ОФ = 9462,3 тыс. руб.

Таким образом, чистый дисконтированный доход предприятия составит:

ЧДД=РV – СI

ЧДД =26282,48-9462,3=16820,18 тыс. руб.

Определение индекса доходности

ИД =26282,48/9462,3=2,7

Определение внутренней нормы доходности

Внутренняя норма доходности – это такая ставка дисконтирования, при которой ЧДД = 0, т.е. d подставляется в формулу с разными процентами, пока ЧДД не станет отрицательным.

ВНД:

d, % |

18,6 |

40 |

70 |

80 |

ЧДД |

16820,18 |

11619,9 |

2983,13 |

-629,7 |

Из графика видно, что внутренняя норма доходности составляет примерно 78%

Определение срока окупаемости

Срок окупаемости – это минимальный временной интервал, за пределами которого значение ЧДД становятся положительными.

0 год: -CI

1 год: -CI + (Pt / (1 + d)^1) = -X

2 год: -Х + (Pt / (1 + d)^2) = -Y

3 год: -Y + (Pt / (1 + d)^3) = Z

Срок окупаемости определяется графически:

Год |

ЧДД |

0 |

-9462,3 |

1 |

4305,63 |

2 |

832,73 |

3 |

8082,16 |

Таким образом, из графика видно, что срок окупаемости проекта примерно равен 1,9 года.

Проект эффективен, т.к. индекс доходности ИД=2,7, а срок окупаемости меньше трех лет – 1,9 года, ВНД – 78%.

Расчет основных технико-экономических показателей

Прибыль от реализации товарной продукции, тыс. руб.

Рассчитывается как разность между выручкой от реализации и затратами на производство и реализацию.

П= (Ц - С) * В,

где Ц – оптовая цена единицы продукции, тыс. руб. Оптовая цена берется на 40% больше себестоимости продукции.

Ц=63,7*1,4=89,18 тыс. руб.

С – полная себестоимость единицы продукции, тыс. руб.

В – выпуск продукции за год, тонн.

П=(89,18 – 63,7) * 240 =6115,2 тыс. руб.

Рентабельность затрат, %

Рентабельность производства – это показатель эффективности производства, определяемый отношением общей (балансовой) прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств.

Р1 = (П/С ) * 100%

Р1 = (6115,2 / 15287,36) * 100% = 40%

Рентабельность основных фондов, %

Р2 = (П / ОФ) * 100% = 82,64%

где ОФ – стоимость основных фондов.

Производительность труда, тыс. рублей.

Показывает эффективность труда в процессе производства продукции.

На одного работника: ПТ1 = (В * Ц)/ τ1,

где τ1– численность всех работников в цехе.

ПТ1=(240*89,18)/50=428,064 тыс. руб.

На одного производственного рабочего: ПТ2 = (В * Ц)/ τ2,

Где τ2– численность основных производственных рабочих.

ПТ2=(240*89,18)/7=3057,6 тыс. руб.

Фондоотдача, тыс. руб./тыс.руб.

Фондоотдача – это количество продукции в расчете на рубль основных производственных фондов. Рост фондоотдачи – важнейшее направление лучшего использования основных производственных фондов.

Фо = В * Ц / ОФ= 2,89 тыс. руб./тыс. руб.

Фондовооруженность труда основных производственных рабочих, тыс. руб./чел.

Фондовооруженность – показатель оснащенности основными производственными фондами (размер основных производственных фондов в расчете на одного работника или рабочего предприятия).

Фв = ОФ / τ2= 1057,1428 тыс. руб./чел.

Затраты производства на 1 рубль товарной продукции, руб./руб.

З = С / Ц

З=63,7/89,18=0,714 руб./руб.

Итоговые показатели проекта

Таблица - 20.

Наименование показателей |

Единицы измерения |

Показатели |

1 |

2 |

3 |

1. Годовой выпуск продукции |

|

|

В натуральном исчислении |

Тонн |

240 |

В стоимостном исчислении |

Тыс. руб. |

21403,2 |

2. Численность работающих всего |

Человек |

50 |

В том числе основные производственные рабочие |

Человек |

7 |

3. Полная себестоимость единицы продукции |

Тыс. руб. |

63,7 |

4. Оптовая цена единицы продукции |

Тыс. руб. |

89,18 |

6. Годовая прибыль |

Тыс. руб. |

6115,2 |

8. Уровень рентабельности |

% |

40 |

9. Фондоотдача |

Тыс. руб./тыс.руб. |

2,89 |

10. Фондовооруженность |

Тыс. руб./чел. |

1057,1428 |

11. Затраты на 1 рубль товарной продукции |

Тыс. руб./тыс. руб. |

0,714 |

12. ЧДД |

Тыс. руб. |

16820,18 |

13. ВНД |

% |

78 |

14. Срок окупаемости |

Лет |

1,9 |

15. Индекс рентабельности |

|

2,7 |

Вывод

Проанализировав все расчеты, можно сделать вывод, что ООО «Красочный Мир» - выгодный проект. Предприятие эффективно, что характеризуется хорошими показателями общей рентабельности – 40%, рентабельности ОФ – 82,64%.

ЧДД = 16820,18 тыс.руб, что больше 0, а индекс доходности больше 1 и равен 2,7, таким образом предприятие выгодно.

Внутренняя норма доходности равна 78%, что намного больше банковской ставки, под которую берутся капиталовложения. А срок окупаемости меньше трех лет.

Прибыль за год составляет 6115,2 тыс. руб. Уровень фондоотдачи, равный 2,89 свидетельствует об эффективности использования основных фондов. Достаточно высокий уровень фондовооруженности, равный 1057,1428 тыс. руб. характеризует стоимость основных фондов приходящихся на 1 работника.

Таким образом, открытие ООО «Красочный Мир» может быть осуществлено, так как данный проект является выгодным и эффективным.

Используемая литература:

Н.Л. Зайцев, «Экономика организации» - М.: Экзамен, 2003

Райзберг Б.А. Основы бизнеса, М., 1996

«Инвестиционное проектирование. Практическое руководство по экономическому обоснованию инвестиционных проектов»

под редакцией Шумилина С.И.., 1995

4. Стратегическое планирование. Учебник под редакцией Уткина Э.А., Москва, Ассоциация авторов и издателей «Тандем», издательство Эксмос, 1998 год

5. Стратегическое планирование и управление. Учебное пособие под редакцией А.Н.Петрова С-Петербург, издательство СПбУЭФЭ, 1997 год

6. Финансовый менеджмент. Российская практика. Учебное пособие под редакцией Е.А.Стояновой, Москва, издательство «Перспектива», 1995 год