Федеральное государственное образовательное бюджетное учреждение высшего профессионального образования «Финансовый университет при Правительстве Российской Федерации»

Рабочая тетрадь

по курсу «Теория бухгалтерского учета»

для студентов, обучающихся по направлению 080100.62

«Экономика», профиль «Финансы и кредит»

Москва 2012 г.

Основные понятия и принципы. Дайте определение следующим понятиям.

Бухгалтерский учет – это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Дайте определение процессам хозяйственной деятельности.

Заготовление – это совокупность операций по обеспечению предприятия предметами и средствами труда, необходимыми для осуществления хозяйственной деятельности.

Производство – это процесс операций по изготовлению продукции, выполнению работ и услуг.

Реализация - это совокупность операций по продаже готовой продукции потребителям.

Дайте определение объектам учета

Капитал – это совокупность собственных и привлеченных средств, необходимых для осуществления финансово-хозяйственной деятельности организации с целью получения прибыли.

Активный капитал – это стоимость всего имущества по составу и размещению, то есть всё то, чем владеет организация как юридически самостоятельное лицо.

Пассивный капитал – это источники имущества (активного капитала) организации; состоит из собственного и привлеченного капитала.

Структура активного капитала

Денежная форма капитала - это денежное выражение капитала, функция

которого состоит в создании необходимых условий для соединения факторов производства. Обладая денежными ресурсами, предприятие обращается на рынок инвестиционных товаров с целью приобрести необходимые средства производства и на рынок труда с целью найма рабочей силы.

Материальная форма капитала – средства производства, объединяющие другие факторы (природные и трудовые ресурсы) в единый производственный комплекс.

Производительная форма капитала - это средства организации, инвестированные в её производственные активы.

Товарная форма капитала - товарный капитал, функция которого состоит в реализации имеющихся товаров и услуг с целью превращения товарного капитала в денежный капитал. Именно на этой стадии происходит реализация стоимости в форме цены, которая и содержит в себе вожделенный объект любого предпринимательства – прибыль (прибавочную стоимость). Таким образом, круг замкнулся, капитал вернулся в свою первоначальную форму – деньги, т.е. он совершил кругооборот.

Структура пассивного капитала.

Собственный капитал – это капитал за вычетом привлеченного капитала (обязательства), который состоит из совокупности уставного, добавочного и резервного капитала, нераспределенной прибыли и прочих резервов (целевые фонды и резервы).

Заемный капитал – это кредиты, займы и кредиторская задолженность, т.е. обязательства перед физическими и юридическими лицами.

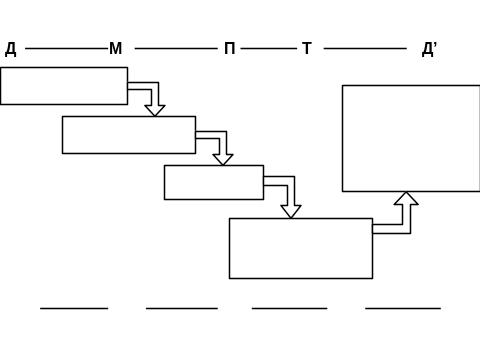

Формула кругооборота капитала.

Сокращенно формула может быть выражена так: Д-Т ... П ... Т1-Д1,

причем Т обозначает средства производства и рабочие силы, а Т1 - готовые товары. Прямые линии указывают на акты обмена (Д-Т - покупка, Т1-Д1 - продажа). Точки обозначают перерыв в обращении, имеющий место в течение того времени, до которого протекает процесс производства.

Внеоборотные активы – это имущество организации, к которому относятся:

основные средства, оборудование к установке;

нематериальные активы;

незавершенные вложения во внеоборотные активы;

долгосрочные финансовые вложения.

Оборотные активы – имущество организации, к которому относятся:

материальные оборотные средства;

денежные средства;

краткосрочные финансовые вложения;

средства в текущих расчетах.

Покажите на схеме характер оборота внеоборотных активов

Приобретение

материалов

Процесс

производства готового продукта

Выход товара для

реализации

Реализация товаров

и получение денежных средств с приростом

Часть денежных

средств с приростом направляется на

амортизацию основных средств, что

влечёт обновление оборудования.

Покажите на схеме характер оборота оборотных активов.

Приобретение

материалов

Процесс

производства готового продукта

Выход товара для

реализации

Реализация товаров

и получение денежных средств с приростом

На полученные

средства приобретаются оборотные

активы для последующего их оборота.

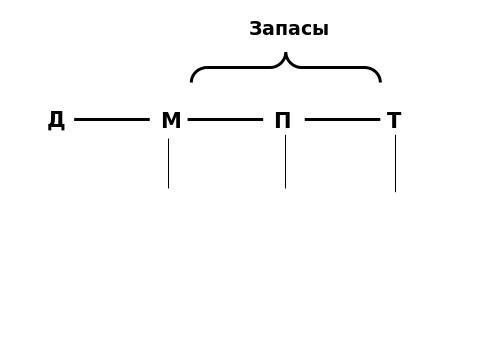

Охарактеризуйте капитал, относящийся к материально- производственным запасам

М – предметы, срок полезного использования которых менее 1 года, которые относятся к предметам труда и необходимы для производства продукции, работ, услуг и для хозяйственных нужд организации

П – разновидность затрат на производство, являющиеся промежуточным звеном в цепочке от материалов до готовой продукции.

Т – материальные ценности, изготовленные или приобретённые организацией для продажи.

Модель формирования информации о капитале в бухгалтерском учете

Бухгалтерский

баланс

Отчет о прибылях

и убытках

Отчет об изменениях

капитала

Отчет о движении

денежных средств

Приложение к

бухгалтерскому балансу

Бухгалтерский учет дает характеристику капиталу организации

в форме бухгалтерского баланса.

Структура баланса

Актив |

Пассив |

Внеоборотные активы |

Капитал и резервы |

Оборотные активы |

Долгосрочные обязательства |

Запасы |

Краткосрочные обязательства |

Затраты |

|

Дебиторская задолженность |

|

Денежные средства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Изменения в стоимости капитала отражаются на счетах.

Статья в балансе и наименование счета соответствует отражаемому объекту.

Например.

Статья в балансе Название и № счета

Основные средства |

Основные средства - 01 |

Нематериальные активы |

Нематериальные активы - 04 |

Сырье, материалы и др. |

Материалы – 10 |

Налог на добавленную стоимость по приобретенным ценностям |

Налог на добавленную стоимость по приобретенным ценностям – 19 |

Покупатели и заказчики |

Расчеты с покупателями и заказчиками – 62 |

Денежные средства |

Касса – 50, расчетные счета – 51 |

Уставный капитал |

Уставный капитал – 80 |

Резервный капитал |

Резервный капитал – 82 |

Нераспределенная прибыль (непокрытый убыток) |

Нераспределенная прибыль (непокрытый убыток) – 84 |

Добавочный капитал |

Добавочный капитал – 83 |

Займы и кредиты |

Расчеты по краткосрочным кредитам и займам – 66 |

Поставщики и подрядчики |

Расчеты с поставщиками и подрядчиками – 60 |

Задолженность перед персоналом организации |

Расчеты с персоналом по оплате труда - 70 |

Задолженность по налогам и сборам |

Расчеты по налогам и сборам – 68 |

Задолженность перед государственными внебюджетными фондами |

Расчеты по социальному страхованию и обеспечению – 69 |

Доходы будущих периодов |

Доходы будущих периодов - 98 |

ЗАДАНИЕ 1.1

Составьте баланс акционерного общества (АО) «СТД» по состоянию на 2012г. по следующим данным (тысяч денежных единиц — тыс. д. е.):

Хозяйственные средства предприятия — 500;

акционерный капитал — 310;

обязательства — 190.

Таблица 1.1

Баланс ао «стд» на 1 января 2012г.

Актив |

Сумма |

Пассив |

Сумма |

Хозяйственные средства предприятия

|

500

|

акционерный капитал обязательства

|

310

190 |

БАЛАНС |

500 |

БАЛАНС |

500 |

ЗАДАНИЕ 1.2

Средства предприятия представляют собой ресурсы, имеющие стоимостное выражение.

Выберите из предложенного списка средства, которые следует занести в актив баланса:

земля;

машины и оборудование;

работники предприятия;

запасы материалов;

репутация действующего предприятия;

положительная деловая репутация:

отрицательная деловая репутация;

организационные расходы как доля учредителя в уставном капитале;

затраты на незавершенное производство;

денежные средства;

станки, арендуемые на короткий срок у другого предприятия;

акции других организаций;

банковские гарантии;

счета, предъявленные покупателям за отгруженную им продукцию;

авансовые платежи поставщикам товарно-материальных ценностей.

векселя выданные;

векселя полученные;

денежные средства на валютном счете;

денежные средства в кассе;

денежные средства на расчетном счете.

Разбейте выбранные вами средства на две группы по времени их использования (скорости обращения): в течение года — текущие активы; свыше одного года — внеоборотные активы.

Запишите данные в. табл. 1.2.

Таблица 1.2

Внеоборотные активы |

Текущие активы |

Основные средства

машины и оборудование; земля

Нематериальные активы

репутация действующего предприятия; положительная деловая репутация; организационные расходы как доля учредителя в уставном капитале

Долгосрочные финансовые вложения

акции других организаций

|

Запасы

запасы материалов; затраты на незавершенное производство

Дебиторская задолженность

банковские гарантии; счета, предъявленные покупателям за отгруженную им продукцию; авансовые платежи поставщикам товарно-материальных ценностей; векселя полученные.

Денежные средства

денежные средства; денежные средства на валютном счете; денежные средства в кассе; денежные средства на расчетном счете.

|

Сгруппируйте хозяйственные средства в соответствии с формой капитала, которую он принимает в процессе своего кругооборота.

Денежная форма: денежные средства; денежные средства на валютном счете; денежные средства в кассе; денежные средства на расчетном счете, акции других организаций; организационные расходы как доля учредителя в уставном капитале; банковские гарантии; счета, предъявленные покупателям за отгруженную им продукцию; авансовые платежи поставщикам товарно-материальных ценностей; векселя полученные.

Материальная форма: запасы материалов; затраты на незавершенное производство, земля.

Производительная форма: машины и оборудование; репутация действующего предприятия; положительная деловая репутация.

Товарная форма –

Какая статья активов не соответствует названию рубрики?

Оборотные активы:

денежные средства

ценные бумаги

счета заказчиков

сырье

расходы будущих периодов

Внеоборотные активы:

земля

здания

готовая продукция

машины и оборудование

транспортные средства

приборы и приспособления

нематериальные активы

финансовые вложения

Ответ: Рубрике «Внеоборотные активы» не соответствует готовая продукция.

ЗАДАНИЕ 1.3

В состав пассива баланса включаются источники формирования средств предприятия.

Выберите из предложенного списка источники средств, которые следует занести в пассив баланса:

долги предприятия поставщикам товарно-материальных ценностей;

нераспределенная прибыль отчетного года;

долги клиентов предприятию;

задолженность предприятия бюджету по налогам;

капитал, первоначально внесенный учредителями предприятия;

авансы, выданные подрядчикам;

увеличение стоимости основных средств в результате их переоценки;

кредит банка, полученный на расширение производства сроком на 10 лет;

финансовая помощь, полученная от другой организации на 6 месяцев;

облигации предприятия со сроком погашения 20 лет, проданные на фондовой бирже;

отрицательная деловая репутация;

векселя к получению;

векселя к уплате;

долг по заработной плате своим работникам.

Разбейте выбранные вами пассивы на группы по сроку возврата финансирования:

собственный капитал;

долгосрочные обязательства;

краткосрочные обязательства.

Занесите данные в табл. 1.3.

Таблица 1.3

-

Собственный капитал

Долгосрочная

обязательства

Краткосрочные обязательства

нераспределенная прибыль отчетного года;

капитал, первоначально внесенный учредителями предприятия;

увеличение стоимости основных средств

в результате их переоценки;

кредит банка, полученный

на расширение производства сроком на 10 лет;

облигации предприятия со сроком погашения 20 лет, проданные на фондовой бирже;

долги предприятия поставщикам товарно-материальных ценностей;

задолженность предприятия бюджету по налогам;

авансы, выданные подрядчикам;

финансовая помощь, полученная от другой организации на 6 месяцев;

векселя к уплате;

долг по заработной плате своим работникам.

Четко сформулируйте, что включает в себя:

собственный капитал:

уставный капитал

добавочный капитал

резервный капитал

нераспределённая прибыль.

долгосрочные обязательства:

займы и кредиты

отложенные налоговые обязательства

прочие долгосрочные обязательства.

краткосрочные обязательства:

займы и кредиты

кредиторская задолженность

доходы будущих периодов

резервы предстоящих расходов

прочие краткосрочные обязательства

Какая статья пассивов не соответствует названию рубрики?

Собственный капитал:

уставный капитал

резервный капитал

убыток

доходы будущих периодов

Обязательства:

кредиты и займы

счета поставщиков

задолженность по заработной плате

начисленные дивиденды