Кредит как экономическая категория.

Кредит представляет собой форму движения ссудного капитала, т.е. денежного капитала, предоставляемого в ссуду. Кредит – система эк. отношений, на основе которых перераспределяется свободные ден. средства между эк.субъектами на основе срочности, платности, возвратности.

Сущность кредита проявляется в его функциях: 1. Аккумуляция временно свободных денеж. ср-в. 2. Перераспределительная. 3. Регулирование денеж. оборота. 4. Сокращение издержек обращения. 5. Замещение наличных денег.

Выделяют следующие принципы кредита: -срочность; -платность; -возвратность; -обеспеченность; -целевой характер; -дифференцированность.

В настояще время различают след. формы кредита: 1. Коммерческий кредит – предоставляется в товарной форме одним п/п другому в виде отсрочки платежа за предоставленные ТМЦ или оказанные услуги. 2. Гос. кредит – совокупность денеж.отношений, при которых заемщиком, кредитором или гарантом выступает гос-во. 3. Банк.кредит – предоставляется только в денеж. форме ком. банками и другими кредитно-фин. институтами, имеющими лицензию ЦБ РФ юр., физ.лицам, гос-ву, иностр.клиентам в виде денеж. ссуд. 4. Потребительский кредит – предоставляется п/п, банками и специализированными кредитно-фин. институтами населению для приобретения товаров длительного пользования. 5. Междунар. кредит – совок-ть кредитных отношений, функционирующих на междунар. уровне, участниками которых явл. межнациональные фин.-кредитные институты, правит-ва разл. гос-в и отдельные юр.лица.

Методы оценки инвестиционных проектов, основанные на дисконтированных оценках.

Показатели эффективности проектов с учетом временной стоимости денег:

1.Чистая настоящая (текущая) стоимость проекта (NPV) определяется как разность между суммой дисконтированных денежных потоков доходов и дисконтированной суммой всех денежных потоков затрат.

где Pk — годовой денежный поток; ICj — годовая сумма инвестиций; r — ставка процента.

Проект признается эффективным, если NPV > 0.

В качестве ставки дисконтирования в условиях инфляции целесообразным является использование номинальной требуемой доходности, рассчитываемой по формуле И. Фишера.

2. Дисконтированный срок окупаемости. Рассчитывается при помощи таблиц.

3. Индекс рентабельности. В отличие от абсолютного показателя NPV. индекс рентабельности PI— это относительный показатель. Он рассчитывается по формуле PI=PV/IC. Проект принимается, если PI > 1,0.

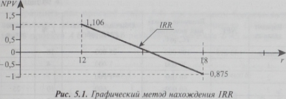

4.Внутренняя ставка (норма) рентабельности IRR. определяемая как ставка дисконтирования, при которой настоящая стоимость поступлений равна настоящей стоимости затрат, т.е. NPV = 0. Метод требует длительных вычислений путем постепенных приближений к искомой величине. В компьютерах есть соответствующая стандартная функция. Для приблизительного определения IRR широко используется графический метод.

Расчеты IRR начинают с того, что подбирают два достаточно близких одно к другому целых значения ставки дисконтирования: r2 и r1, при которых NPV = f(r2:) < 0; NPV = f(r1) > 0 (рис.). Последовательно сближая значения r1 и r2, определяют искомую ставку процента, при которой NPV =0. Положительная оценка эффективности проекта и, соответственно, решение о принятии проекта основывается на превышении величиной IRR значения средневзвешенной стоимости капитала

WACC, привлекаемого для финансирования данного проекта

.