Динаміка показників фінансової стійкості пат «Полтавакондитер» за 2009- 2011 роки

(тис. грн)

№ п.п |

Показник |

2009р. |

2010р. |

2011р. |

Відхилення абсолютне (+;-) |

Відхилення відносне (%) |

|||||||

2010 від 2009 |

2011 від 2010 |

2010 від 2009 |

2011 від 2010 |

||||||||||

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|||||

1 |

Власний капітал,всього |

169357 |

174454 |

186386 |

5097 |

11932 |

1,0300962 |

1,06840 |

|||||

2 |

Необоротні активи, всього |

87031 |

90169 |

86976 |

3138 |

-3193 |

1,0360561 |

0,9646 |

|||||

3 |

Довгострокові зобовязання, вього |

366 |

73 |

0 |

-293 |

-73 |

0,1994536 |

0 |

|||||

4 |

Забезпечення наступних виплат та платежів,всього |

0 |

0 |

0 |

0 |

0 |

- |

- |

|||||

5 |

Короткострокові кредити банків |

0 |

6000 |

7135 |

6000 |

1135 |

- |

1,1892 |

|||||

6 |

Поточна заборгованість за довгостроковими зобовязаннями |

0 |

0 |

0 |

0 |

0 |

- |

- |

|||||

7 |

Виробничі запаси |

31923 |

35916 |

33809 |

3993 |

-2107 |

1,12508 |

0,9413 |

|||||

8 |

Поточні біологічні активи |

0 |

0 |

0 |

0 |

0 |

- |

- |

|||||

Продовження табл.4.1

|

|||||||||||||

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|||||

9 |

Готова продукція |

12015 |

16446 |

12257 |

4431 |

-4189 |

1,36879 |

0,7453 |

|||||

10 |

Незавершене виробництво |

1541 |

1221 |

2022 |

-320 |

801 |

0,7923 |

1,6560 |

|||||

11 |

Товари |

955 |

351 |

146 |

-604 |

-205 |

0,3675 |

0,4159 |

|||||

12 |

Виручка від реалізації |

418064 |

381009 |

390204 |

-37055 |

9195 |

0,9114 |

1,0241 |

|||||

На першому етапі досліджується міра забезпечення запасів в адекватних ринкових умовам господарювання. В системі абсолютних показників входять три показники: наявність відповідних джерел, загальний обсяг фінансової потреби та забезпечення цієї потреби відповідними джерелами. Результати розрахунку останніх трьох показників характеризують платіжний надлишок чи платіжну нестачу.

Таблиця 4.2

Динаміка узагальнених показників фінансої стійкості

ПАТ «Полтавакондитер»

Показники |

Роки |

Відхилення (+,-) |

|||

2009 рік |

2010 рік |

2011 рік |

2010 р . від 2009р. |

2011 р. від 2010р. |

|

А |

1 |

2 |

3 |

4 |

5 |

1. Наявність власного оборотного капіталу для формування запасів (Н1) |

82326 |

84285 |

99410 |

1959 |

15125 |

2.Наявність власного оборотного капіталу, довгострокових кредитів та позик для формування запасів (Н2) |

82692 |

84358 |

99410 |

1666 |

15052 |

3.Наявність власного оборотного капіталу, довгострокових, короткострокових кредитів та позик для формування запасів (Н3) |

82692 |

90358 |

106545 |

7666 |

16187 |

4. Запаси |

46434 |

53934 |

48234 |

7500 |

-5700 |

Продовження табл.. 4.2

5.Надлишок (+), нестача (-) власного оборотного капіталу для формування запасів (Е1) |

35892 |

30351 |

51176 |

-5541 |

20825 |

6.Надлишок (+), нестача (-) власного оборотного капіталу, довгострокових кредитів та позик для формування запасів (Е2) |

36258 |

30424 |

51176 |

-5834 |

20752 |

7.Надлишок (+), нестача (-) власних оборотних, довгострокових, короткострокових кредитів та позик для формування запасів (Е3) |

36258 |

36424 |

58311 |

166 |

21887 |

8. Тип фінансової стійкості відповідно до класифікації |

абсолют-ний |

абсолют-ний |

абсолют-ний |

X |

X |

Як свідчать дані таблиці 4.2, протягом досліджуваного періоду ВАТ «Полтавакондитер» має абсолютний фінансовий стан, тобто підприємству вистачає власного оборотного капіталу для формування запасів, власних і довгострокових позичкових коштів та загальних основних джерел.

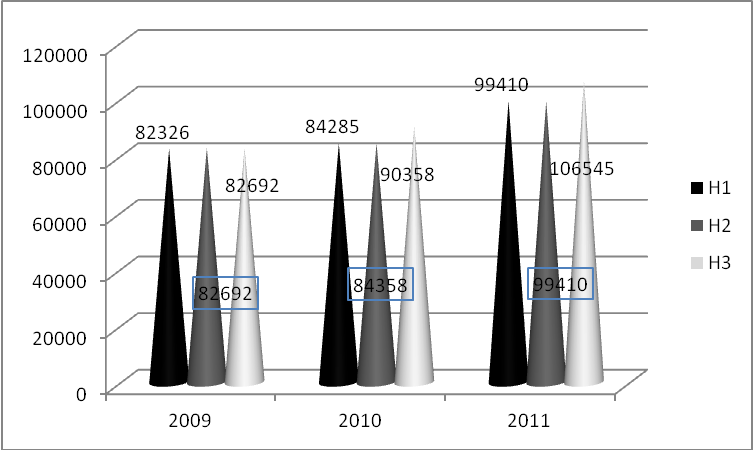

На рис. 4.1 можемо точно побачити показники наявності власного оборотного капіталу у різних сферах прояву:

Рис. 4.1 Наявність власного оборотного капіталу в період з 2009 по 2011 рр.

Аналіз фінансової стійкості доповнимо відносними показниками фінансової сталості, які наведемо у додатку М.

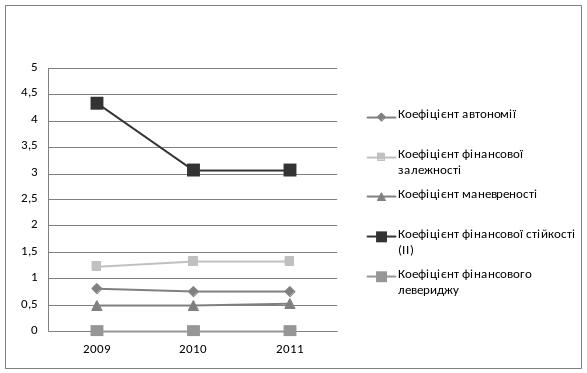

З наведених вище даних ми можемо чітко побачити, що майно ПАТ «Полтавакондитер» характеризується збільшенням протягом аналізованого періоду. У 2010 році порівняно з 2009р. майно підприємства збільшилось на 22487 тис. грн., а у 2011 році в порівнянні з 2010 р. майно збільшилось на 15762 тис. грн. Така ж тенденція прослідковується і у наступних показниках, які представлені в додатку М. Особливо хочеться відмітити, що протягом аналізованого періоду збільшується сума позикових коштів, власні кошти не відстають, їхнє збільшення веде до зростання коефіцієнту автономії. Хоча керівництво «Полтавакондитер» дотримується критичного значення коефіцієнту автономії, найбільше значення цього показника було в 2009р. – 0.8110 або 81.10% в майні ПАТ «Полтавакондитер» займають власні кошти, то порівнявши з 2010 роком, що цей показник зменшився на 0.0568, що спричинює фінансову залежність підприємства, що негативно впливає на репутацію ПАТ «Полтавакондитер», але в 2011 році значення коефіцієнту автономії дещо пожвавлюється, порівняно з попереднім періодом і склав 75.43 %, що на 0.01% більше аніж у 2010 році.

Характеризуючи часткові показники особливу увагу хочемо приділити коефіцієнту фінансової стійкості, оскільки цей показник дає змогу чітко побачити, яка частина поточних зобов’язань може бути погашена за рахунок власного капіталу . Прийнятне значення для цього коефіцієнту становить >=1, а в ПАТ «Полтавакондитер» цей показник перевищує норму в декілька разів, що є досить позитивно для підприємства. Але найбільша часта цього коефіцієнту була в 2009 р. і склала вона 0,8127 або ж 81,27 %, а ось говорячи про наступні роки цей показник дещо зменшується, а саме в 2010 порівняно з 2009 році зменшився на 1.2585, у 2011 р. Порівняно з 2010р. він дорівнює 3.0707, що на 0.0009 менше аніж у попередньому періоді.

В період з 2009 по 2011 рр. прослідковується тенденція до зниження коефіцієнту придатності основних засобів. Найменше значення цього показника спостерігається у 2011 році – 0.5198. Це говорить про те, що 51.98% основних засобів на підприємстві придатні для ведення нормальної господарської діяльності. Певним чином отримане значення є ключовим сигналом для керівництва ПАТ «Полтавакондитер», оскільки зниження коефіцієнту придатності основних засобів призведе до зменшення обсягу випуску, зниження продуктивності праці, тощо.

Основні показники часткової фінансової стійкості приведені на Рис. 4.2

Рис. 4.2 Коефіцієнти фінансової стійкості 2009- 20011 рр.

Але якщо говорити в цілому по підприємству, Публічне акціонерне товариство «Полтавакондитер» є фінансово стійким, адже майже всі коефіцієнти відповідають оптимальним значенням, винятком є коефіцієнт маневреності, оскільки критичне його значення складає 0,5, а в аналізованому підприємстві він зменшився і в 2009 році став дорівнювати 0,4883, а у 2010 році - 0,4836, але вже в 2011 році коефіцієнт збільшився до 0,0489, ніж у попередньому періоді.

Аналітик намагається мати саме таку оцінку, яка забезпечить порівнюваність фінансового стану різних підприємств незалежно від галузі та виду їх діяльності, місця розташування, форми власності або розміру (за обсягами виробництва або чисельністю працівників). Зрозуміло, що йдеться про пошук якогось узагальнюючого показника, за яким підприємства можна ранжувати. Вихідні дані для розрахунку цього показника необхідно вибирати за однаковими правилами, вони повинні мати стандартне походження.

Таким вимогам відповідає сукупність відносних аналітичних показників фінансового стану, які можна обчислити за даними стандартів фінансової звітності: рентабельність, оборотність активів (ресурсовіддача), ринкова стійкість, фінансова незалежність. І нарешті, оскільки є об'єктивна потреба в постійній актуалізації результатів рейтингу підприємств, методика розрахунку рейтингової оцінки має бути формалізована і запрограмована.

Існують різни методи і критерії для визначення рейтингової оцінки, які відповідають усім наведеним вимогам. Спільним у них є те, що, насамперед, треба визначити перелік фінансових показників як чинників, що впливають на узагальнюючу оцінку.

Інтегральна оцінка дає змогу поєднати в одному показнику багато різних за змістом і назвою, одиницями вимірювання, вагомістю та іншими характеристиками чинників фінансового стану. В своєму дослідженні ми також провели рейтингову оцінку фінансово - господарської діяльності в період 2009-2011 рр.

В курсовій роботі була проведена рейтингова оцінка з метою отримання даних про діяльність підприємства, а також визначення року в якому фінансово – господарська діяльність була більш ефективною.

На першому етапі аналізу ми визначили систему показників, які братимуть участь в рейтинговій оцінці. Докладніше вони представлені в Початковій матриці еталонних показників рейтингової оцінки, які наведені у додатку Н.

Наступний етап включає в себе розрахунок рейтингової оцінки за методом сум. Усі показники, які були включені до рейтингової оцінки, по кожному аналізованому періоду ми додали, а потім за найбільшою кількістю балів надавали місце в рейтингу. Отримані результати наведені у таблиці 4.3

Таблиця 4. 3