Аналіз ліквідності та фінансової стійкості пат « полтавакондитер»

В умовах ринкових відносин питанню ліквідності активів суб'єктів господарської діяльності приділяється особлива увага.

Ліквідність - термін, який характеризує здатність окремих видів майнових цінностей швидко і без значних втрат своєї вартості перетворюватися у грошові кошти.

Ліквідність підприємства - це його спроможність швидко реалізувати активи й одержати гроші для оплати своїх зобов’язань, тобто це співвідношення величини його високоліквідних активів (кошти, ринкові цінні папери, дебіторська заборгованість) і короткострокової заборгованості.

Ліквідність балансу - це рівень покриття зобов'язань підприємства його активами, строк перетворення яких на гроші відповідає строкам погашення зобов'язань.

Мошенський С.З. та Олійник О.В. відмітили: "Фінансовий стан підприємства з позиції короткострокової перспективи оцінюється показниками платоспроможності та ліквідності" [31, с. 438].

Ліквідність підприємства оцінюється відношенням величини його високоліквідних активів, а саме чистої реалізованої вартості грошових коштів та їх еквівалентів, поточних фінансових інвестицій, дебіторської заборгованості за товари, роботи, послуги, дебіторської заборгованості за розрахунками та іншої поточної дебіторської заборгованості, до короткострокової заборгованості.

Ліквідність балансу визначається рівнем покриття зобов’язань підприємства його активами, строк перетворення яких на грошові кошти відповідає строку погашення зобов’язань. Для визначення ліквідності балансу необхідно порівняти підсумки за кожною групою активу і пасиву балансу [30, c. 80].

Залежно від рівня ліквідності активи підприємства поділяються на такі групи:

- найліквідніші активи (грошові кошти та їх еквіваленти і поточні фінансові інвестиції) – мають дорівнювати кредиторській заборгованості, тобто найтерміновішим зобов’язанням, або перевищувати її;

- швидкореалізовувані активи (дебіторська заборгованість та інші оборотні активи) - мають дорівнювати або перевищувати короткострокові пасиви;

- повільнореалізовувані активи (запаси) – мають дорівнювати або перевищувати довгострокові зобов’язання (кредити та інші зобов’язання);

- важкореалізовувані активи (нематеріальні активи, незавершене будівництво, основні засоби, довгострокові фінансові інвестиції та інші необоротні активи) - мають дорівнювати джерелам власних коштів або перевищувати їх.

Якщо на підприємстві виконуються перші три умови, тобто поточні активи перевищують зовнішні зобов’язання підприємства, то обов’язково виконується й остання умова, оскільки це свідчить про наявність у підприємства власних оборотних коштів, що забезпечує його фінансову стійкість. Невиконання однієї з перших трьох умов вказує на те, що фактична ліквідність балансу відрізняється від абсолютної.

Отже, аналіз ліквідності балансу полягає в порівнянні активів, які згруповані за ступенем їх ліквідності і розміщені у порядку зменшення ліквідності, із зобов’язаннями за пасивом, які згруповані за термінами їх погашення і розміщені в порядку зростання цих термінів [23, c. 70].

Пасиви балансу відповідно до зростання строків погашення зобов’язань групуються так [42, С.62]:

- негайні пасиви - це кредиторська заборгованість, розрахунки за дивідендами;

- короткострокові пасиви - це короткострокові кредити банків, поточна заборгованість за довгостроковими зобов’язаннями, векселі видані;

- довгострокові пасиви - це довгострокові зобов’язання;

- постійні пасиви - це власний капітал.

Оцінка ліквідності проводилась по джерелу інформації балансу Ф-№1 (додаток А)

Проведені розрахунки наведені у додатку Л.

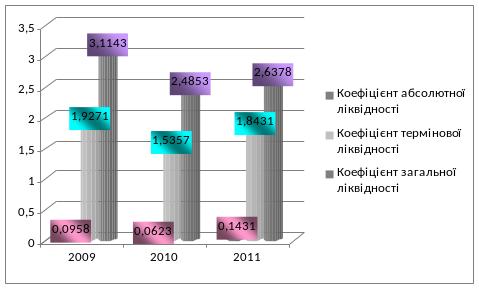

З даних таблиці, вищезазначеного додатку зробимо висновок, що певні групи активів, можемо сказати, що найбільш ліквідними є саме грошові кошти та поточні фінансові інвестиції. Розрахувавши певні коефіцієнти ліквідності хочемо визначити одні з основних показників ліквідності, а саме коефіцієнт абсолютної ліквідності, який є найбільш жорстким критерієм платоспроможності і точно показує , яку частину короткострокової заборгованості підприємство може погасити найближчим часом. Оптимальне значення цього показника 0,2-0,3, але за весь аналізуючий період цей показник є нижчим норми, і якщо в 2009 році цей показник склав 0,0958, то 2010 р. він значно зменшився на 0,0335 ,що характеризує його також досить низьким, адже в 2011 році цей коефіцієнт є найвищим, хоча він не і дорівнює оптимальному - 0,1431, що дає змогу говорити про те, що підприємство намагається створити сильну базу терміново ліквідних активів.

Наступним показником, який ми будемо характеризувати – це коефіцієнт термінової ліквідності, який є проміжним коефіцієнтом і показує, яка частина поточних активів за мінусом запасів та дебіторської заборгованості, покривається поточними зобов’язаннями. Критичне значення цього показника склало 0,7-0,8. В Публічному акціонерному товаристві «Полтавакондитер» дотримується оптимального значення. Взагалі за 2009-2011 рік цей показник стрімко збільшується. Найбільшим коефіцієнт термінової ліквідності був 2009 р. – 1,9271,а у 2011 він дещо зменшився на 0,084, але критичної міри дотримується.

Останнім із показників,який хочеться охарактеризувати – це коефіцієнт загальної ліквідності або коефіцієнт покриття. За допомогою цього показника вимірюється загальна ліквідність підприємства. За допомогою його розрахунку можемо проаналізувати, якою мірою поточні кредиторські зобов’язання забезпечуються поточними активами. При розрахунку цього коефіцієнта прослідковується тенденція хвилі, оскільки отримане значення коливається, а у 2010 р. є навіть меншим, аніж оптимальне значення і склало 2,4853, а найбільшого значення коефіцієнт зазнав у 2009 році. Він був більшим від оптимального значення на 0,63143, а у 2011р. порівняно з 2010 цей показник збільшився на 0,1525. Отже, більша частина кредиторських зобов’язань забезпечуються поточними активами.

У наступному рис. доступно наведено динаміку показників основних коефіцієнтів ліквідності.

Рис. 4.1 Динаміка коефіцієнтів ліквідності ПАТ «Полтавакондитер» за 2009-2011рр.

З наведених даних зробимо висновок, що в цілому ПАТ «Полтавакондитер» є ліквідним, оскільки із аналізу лише коефіцієнт термінової ліквідності не відповідає критичному значенню.

У сучасних умовах економіки суб’єкти господарювання самостійно планують та здійснюють фінансово-економічну діяльність. При цьому найбільше уваги приділяють забезпеченню стабільності та прогнозуванню можливостей економічного зростання, що є неможливим без визначення таких базових характеристик, як платоспроможність та фінансова стійкість.

Фінансова стійкість підприємства є однією з головних умов успішної і стабільної роботи підприємства в ринкових умовах. Якщо підприємство фінансово стійке, платоспроможне, то воно має ряд переваг перед іншими підприємствами такого ж профілю при отриманні кредитів, залученні інвестицій, у виборі постачальників і в підборі кваліфікованих кадрів. Чим вища стійкість підприємства, тим більш воно незалежне від несподіваної зміни ринкової кон'юнктури і, отже, тим менше ризик банкрутства.

Управління фінансовою стійкістю є одним з основних елементів фінансового менеджменту на підприємстві, необхідною передумовою стабільного розвитку підприємства. У сучасних умовах господарювання на підприємство впливає багато чинників, які знижують фінансову стійкість.

Проаналізувавши ряд наведених факторів та враховуючи відсутність єдності поглядів науковців щодо розуміння поняття фінансової стійкості, запропоновано управління фінансовою стійкістю шляхом розробки послідовності планування фінансової стійкості. Мета аналізу фінансової стійкості – отримання повної, достовірної, об’єктивної оцінки її досягнення та виявлення резервів її зміцнення.

У системі складових елементів фінансової стабільності підприємства фінансова стійкість займає одне із головних місць. Тому необхідним є пошук шляхів досягнення певного ступеня фінансової стійкості підприємства. Для забезпечення фінансової стабільності функціонування підприємства у перспективі необхідно визначати конкретний рівень фінансової стійкості та здійснювати її кількісну оцінку. Фінансова стійкість – характеристика стабільності фінансового стану підприємства, яка забезпечується високою часткою власного капіталу в загальній сумі використовуваних фінансових засобів. Фінансова стійкість відбиває рівень ризику діяльності компанії і її залежності від позикового капіталу.

Але, як ми визначили, проаналізувавши кожне із понять, яке запропоноване науковцями, єдиного визначення фінансової стійкості не існує. Кожен вчений трактує це поняття по-своєму, але ми вважаємо, що найбільш повно розкриває проблему фінансової стійкості підприємства Г.М. Тарасюк: "Фінансова стійкість підприємства - це здатність суб'єкта господарювання функціонувати і розвиватися, зберігати рівновагу своїх активів і пасивів в мінливому внутрішньому й зовнішньому середовищі, що гарантує його постійну платоспроможність і інвестиційну привабливість у межах допустимого рівня ризику". [35]

У системі складових елементів фінансової стабільності підприємства фінансова стійкість займає одне із головних місць. Тому необхідним є пошук шляхів досягнення певного ступеня фінансової стійкості підприємства. Для забезпечення фінансової стабільності функціонування підприємства у перспективі необхідно визначати конкретний рівень фінансової стійкості та здійснювати її кількісну оцінку. Велике значення мають визначення «певного ступеня» фінансової стійкості, низки чинників, що обумовлюють межу стійкості, обґрунтованості методичних підходів до її оцінки, особливо в умовах економіки кризового періоду. Кожне підприємство має визначити межу своєї фінансової стійкості. Недостатня фінансова стійкість підприємства може призвести до його неплатоспроможності, а надлишкова – сприятиме створенню «зайвих» запасів та резервів, у зв’язку з чим зростуть витрати на їх утримання, спостерігатиметься недоотримання прибутку та гальмування темпів економічного розвитку підприємства.

Визначення стандартизованої межі фінансової стійкості є складним процесом. Загальна стійкість підприємства може бути забезпечена лише за умови стабільної реалізації (своєчасної оплати за поставлену продукцію, надані послуги, виконані роботи) й одержання виручки від реалізації продукції, достатньої за обсягом, щоб виконати свої зобов'язання перед бюджетом, розрахуватися з постачальниками, кредиторами, працівниками тощо. Отже, загальна стійкість підприємства передбачає насамперед такий рух його грошових потоків, який забезпечує постійне перевищення доходів над витратами.

Саме ця рівновага є змістом фінансової стійкості, яка є головним компонентом (умовою) загальної стійкості підприємства. Фінансова стійкість відображає такий стан його фінансових ресурсів і такий ступінь їхнього використання, при якому підприємство має можливість вільно маневрувати грошовими коштами, здатне забезпечити безперервний процес виробництва та реалізації продукції, а також покриття витрат на його розширення та оновлення. В даній роботі було проведено аналіз як узагальнюючих, так і часткових показників фінансової стійкості. Пропонуємо систему розрахунків узагальнюючих показників фінансової стійкості ПАТ «Полтавакондитер».

Вихідні дані для розрахунку показників фінансової стійкості наведені у таблиці 4.1

Таблиця 4.1