Звітність підсистеми

Отримати інформацію про капітальні інвестиції можна за допомогою звіту «Оборотно-сальдовая ведомость по счёту» для рахунка 15.

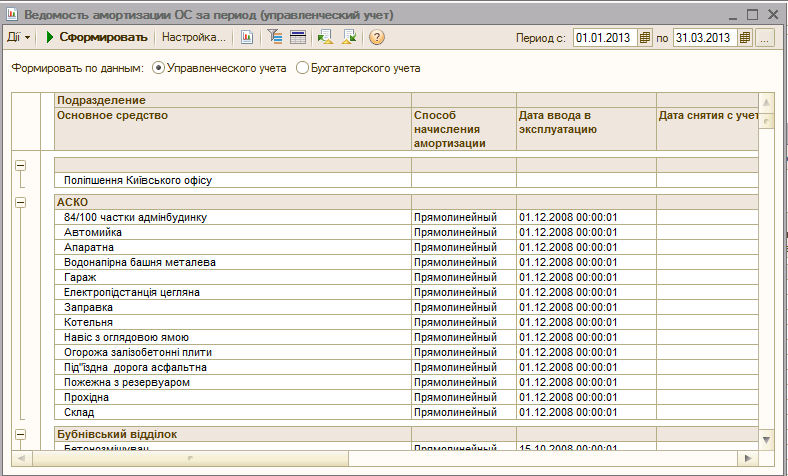

«Ведомость амортизации ОС»

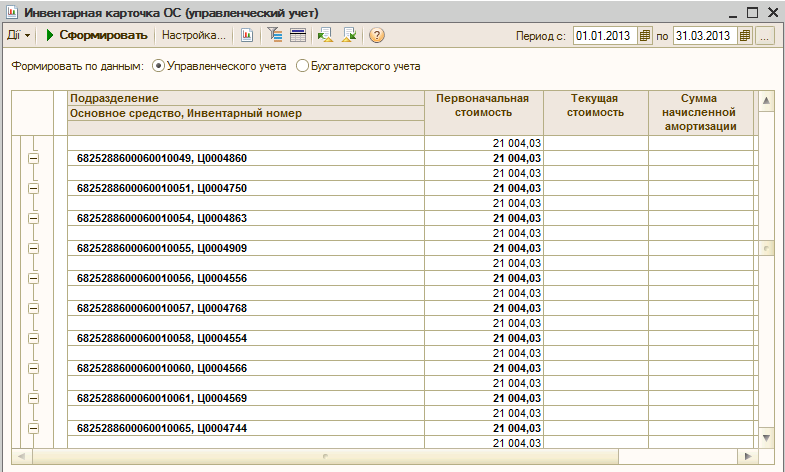

«Инвентарная карточка ОС»

Облік нематеріальних активів

Підсистема «Нематеріальні активи (далі НМА)» призначена для ведення обліку:

Нематеріальних активів (рахунок обліку 12);

Капітальних інвестицій на придбання і/або виготовлення нематеріальних активів (субрахунки рахунка 154).

Принципи обліку нематеріальних активів

В 1С передбачено відображення таких операцій з НМА – купівля, введення в експлуатацію, нарахування амортизації, переміщення, модернізація, інвентаризація, продаж, списання.

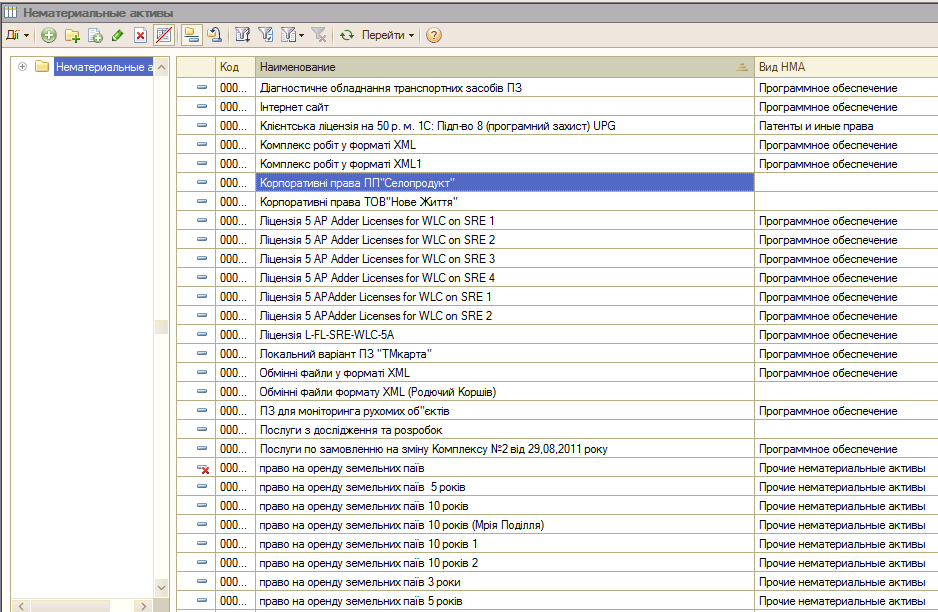

Перелік нематеріальних активів, як введених в експлуатацію, так і ще не прийнятих до обліку, ведеться на базі довідника «Нематериальные активы». У довіднику зберігається тільки назва і податкове призначення активу, облікові параметри задають при введенні в експлуатацію.

Облік капітальних інвестицій у нематеріальні активи може вестись одним із способів:

Облік куплених активів – пооб’єктно на рахунку 1541 «Придбання нематеріальних активів» у розрізі нематеріальних активів;

Облік затрат на створення активів – на рахунку 1542 «Виготовлення нематеріальних активів» у розрізі об’єктів будівництва і статей затрат.

Після введення в експлуатацію облік нематеріальних активів ведеться пооб’єктно:

Об’єкти НМА обліковуються на субрахунках рахунку 12 «Нематеріальні активи» у розрізі нематеріальних активів;

Накопичення амортизації відбувається у розрізі нематеріальних активів і відображається по кредиту рахунку 133 «Накопичена амортизація нематеріальних активів».

Для цілей бухгалтерського обліку передбачені такі способи нарахування амортизації НМА: прямолінійний, виробничий (пропорційно обсягу продукції), кумулятивний (по сумі чисел років), зменшення залишку, прискореного зменшення залишку.

Для цілей податкового обліку НМА обліковуються пооб’єктно. Кожен об’єкт відноситься до однієї із 6 податкових груп. При купівлі чи створенні активу вартість формується залежно від податкового призначення ПДВ. У момент введення в експлуатацію накопичені податкові суми формують податкову вартість НМА. Далі ця вартість включається у склад витрат у податковому обліку через нарахування амортизації. Метод амортизації для бухгалтерського і податкового обліку однаковий, але терміни використання можуть відрізнятись.

Облік капітальних інвестицій у нематеріальні активи

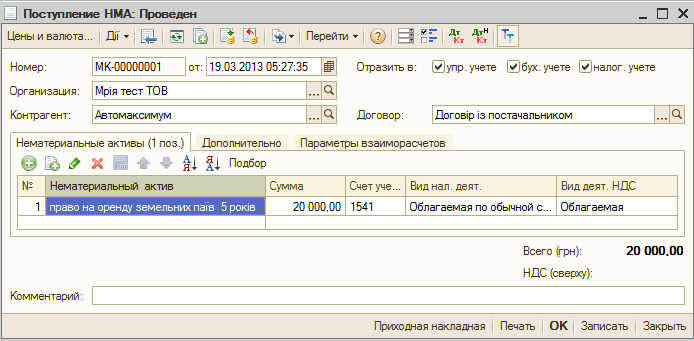

Купівля НМА

Для оформлення операцій купівлі готових до використання НМА призначений документ «Поступление НМА».

Завдання. Оформіть придбання НМА.

Якщо куплений актив буде використовуватись не у господарській діяльності, тобто нарахування амортизації на нього не передбачається, то вже у картці активу (у довіднику «Нематериальные активы») потрібно вказати у реквізиті «Налоговое назначение» значення «Необл НДС, нехоз.». Цей параметр надалі змінити неможна.

Створення нма

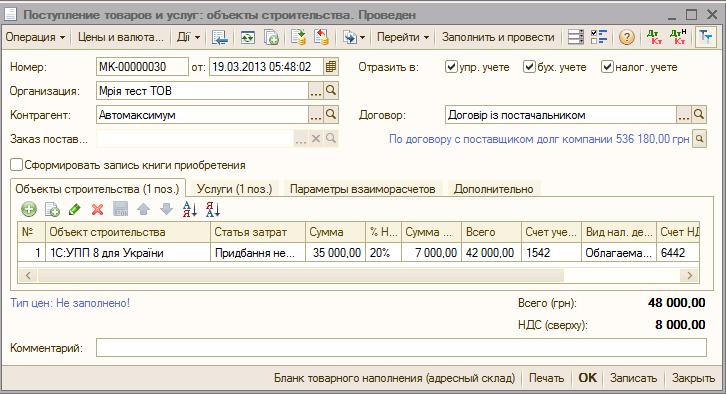

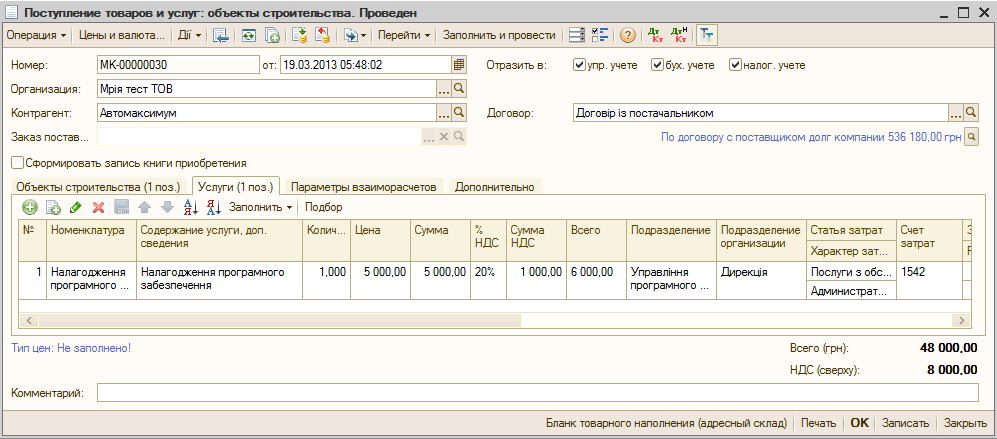

Відображення операцій по створенню НМА, тобто по накопиченню затрат на об’єкті будівництва не відрізняється від аналогічних операцій по створенню ОЗ. Відмінність – рахунок обліку 1542.

Згідно із П(с)БО 8 не усі витрати, пов’язані із створенням НМА, повинні включатись у вартість активу. Наприклад, не включається у вартість активу, а відносяться на витрати періоду, витрати на дослідження, на рекламу, на підготовку кадрів, на підвищення ділової репутації.