Придбання об’єкта будівництва

Придбання об’єкта будівництва оформляється документом «Поступление товаров и услуг» з видом операції «Объекты строительства».

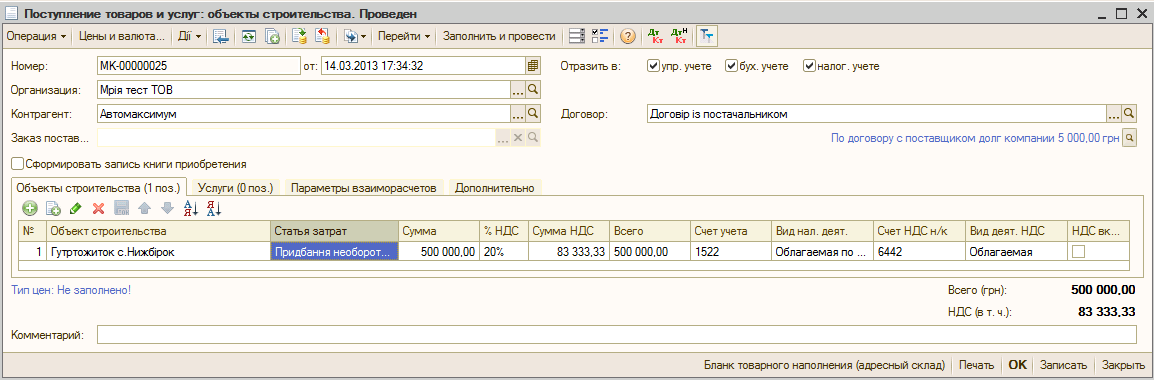

Завдання. Сформуйте прибуткову накладну по купівлі гуртожитка, який потребує добудови перед введенням в експлуатацію.

Накопичення витрат на об’єкті будівництва

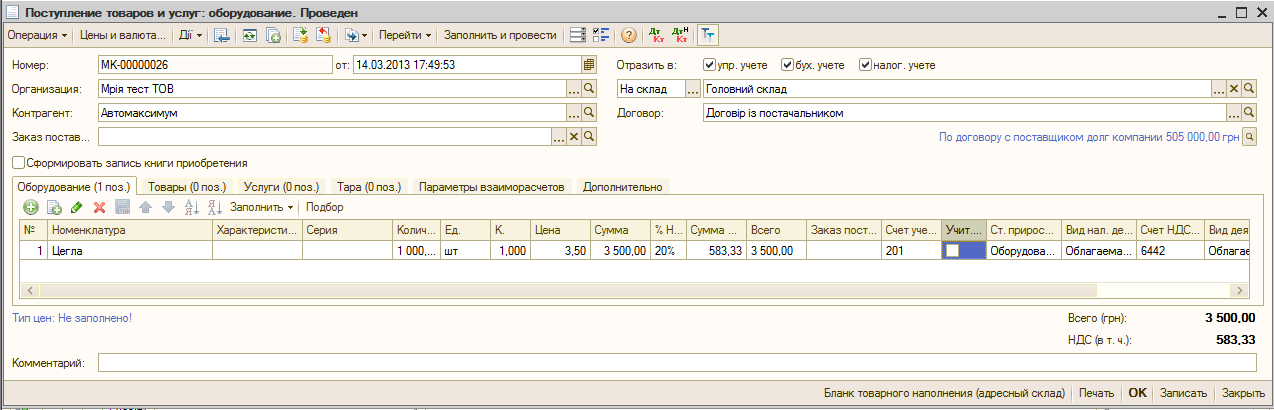

Завдання 1. Придбайте 1000 шт. цегли за допомогою документа «Поступление товаров и услуг» з видом операції «Оборудование».

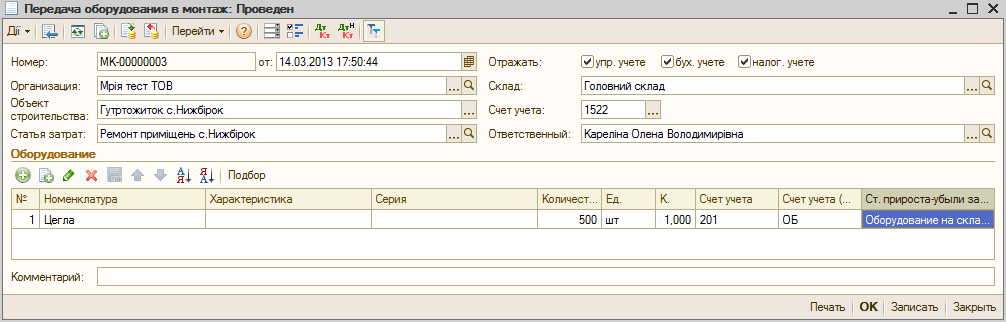

2. За допомогою документа «Передача оборудования в монтаж» передайте 500 шт. цегли на добудову гуртожитку.

Накопичення нематеріальних затрат на створення об’єкта будівництва: затрат з монтажу, виготовлення необоротного активу власними силами чи силами сторонньої організації відображаються такими документами:

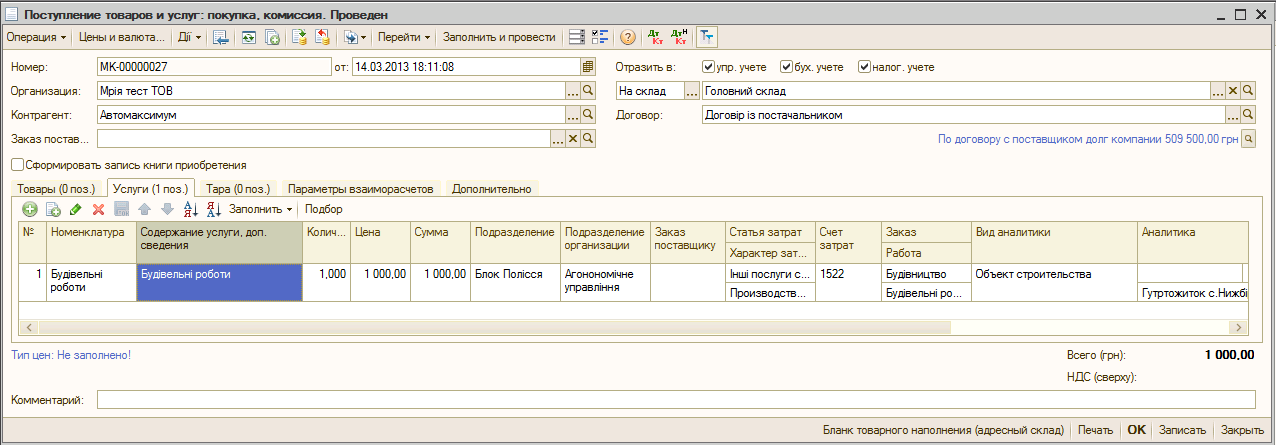

Отримані послуги – документом «Поступление товаров и услуг» у табличній частині «Услуги».

Витрати через підзвітну особу – документом «Авансовый отчёт» на закладці «Прочее».

Витрати з оплати праці – документами нарахування зарплати.

Завдання. Документом «Поступление товаров и услуг» оформіть отримання послуг із добудови гуртожитку.

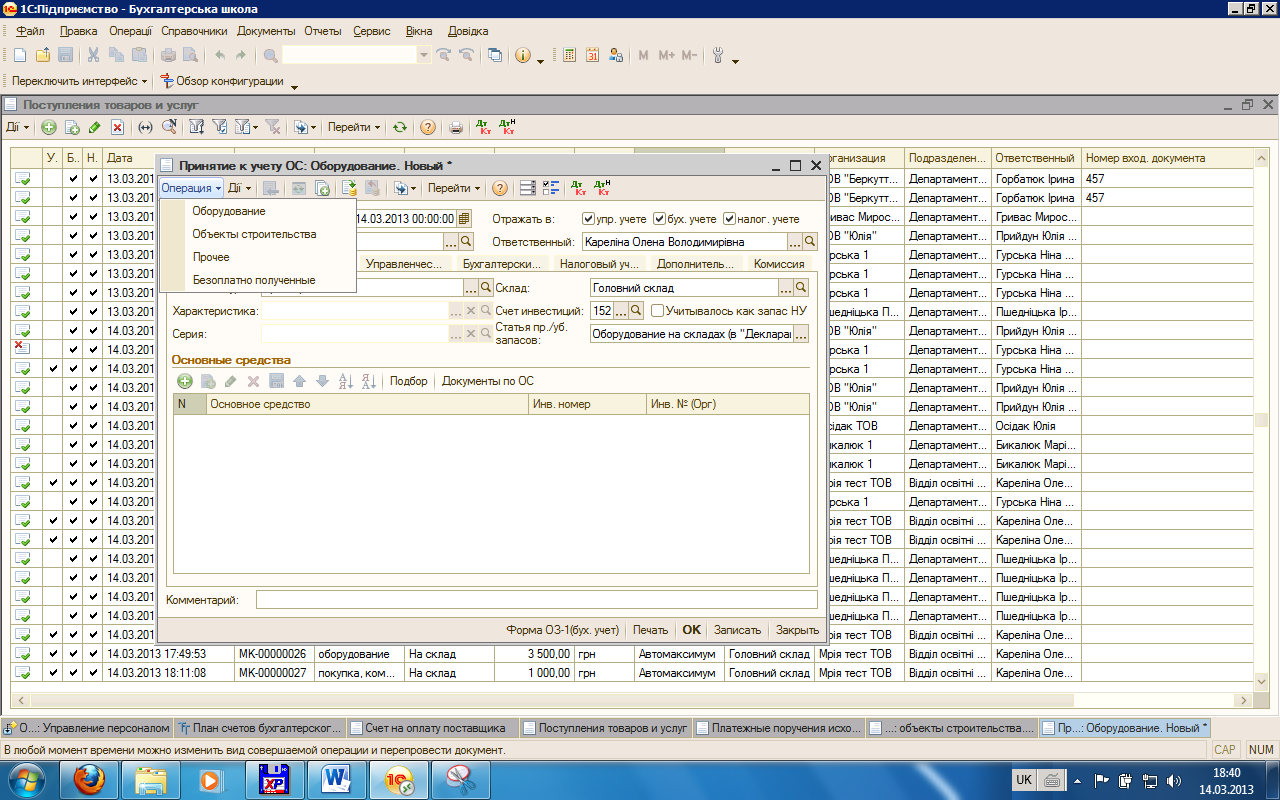

Введення в експлуатацію оз

Введення

в експлуатацію основних засобів

оформляється документом «Принятие к

учёту ОС» (можна формувати на підставі

«Поступления товаров и услуг»). У

документі встановлюються усі параметри

обліку необоротних активів. Доступні

види операцій:

.

.

У більшості випадків для введення в

експлуатацію кожного об’єкта

використовується окремий документ, але

якщо потрібно ввести в експлуатацію

однотипні об’єкти, можна скористатись

одним документом «Принятие к учёту ОС»,

вказавши у табличній частині список

основних засобів. Для усіх цих об’єктів

будуть зафіксовані однакова вартість

і параметри обліку.

більшості випадків для введення в

експлуатацію кожного об’єкта

використовується окремий документ, але

якщо потрібно ввести в експлуатацію

однотипні об’єкти, можна скористатись

одним документом «Принятие к учёту ОС»,

вказавши у табличній частині список

основних засобів. Для усіх цих об’єктів

будуть зафіксовані однакова вартість

і параметри обліку.

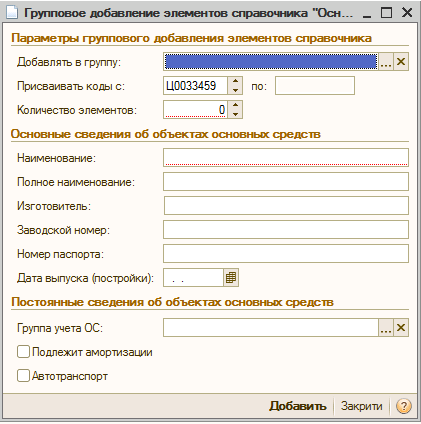

Для додавання у довідник «Основные средства» однотипних об’єктів основних засобів, які відрізняються тільки інвентарними номерами, призначена форма, що викликається кнопкою «Групповое добавление».

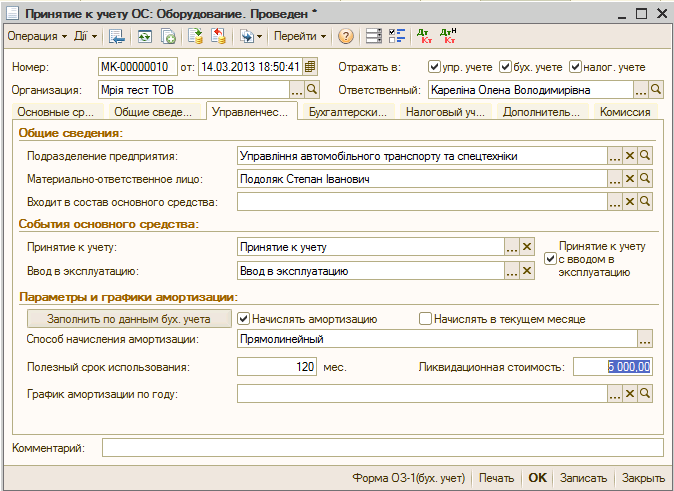

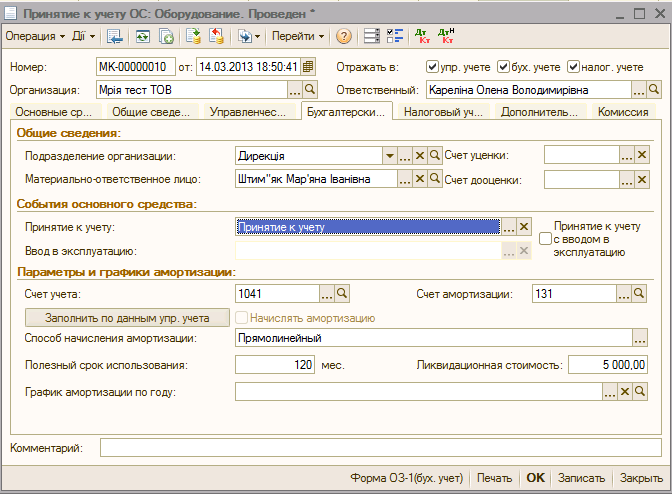

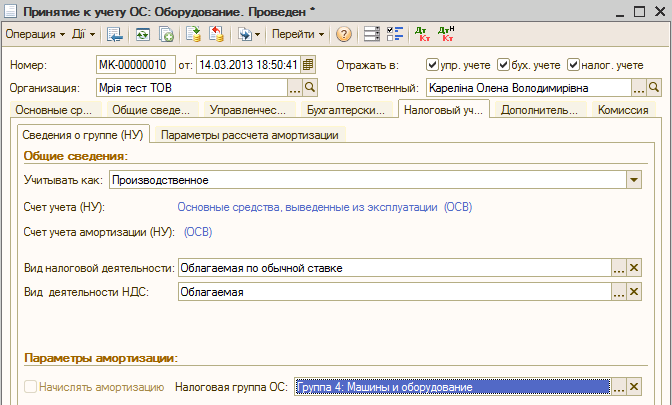

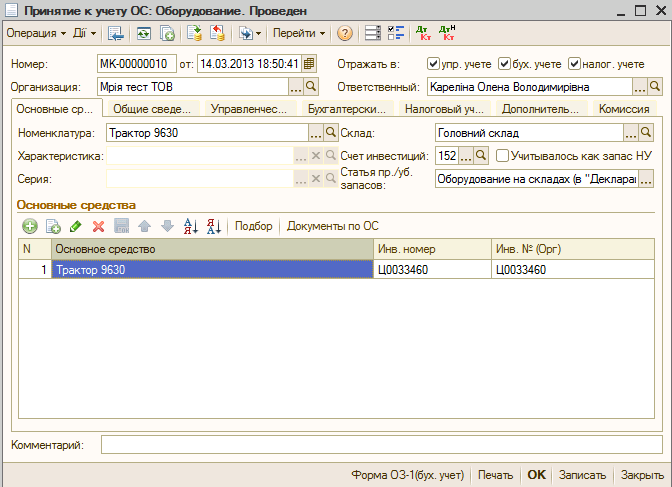

На закладці «Основные средства» крім назви ОЗ вказуються параметри обліку капітальних інвестицій, а параметри обліку об’єкта ОЗ задають на наступних закладках.

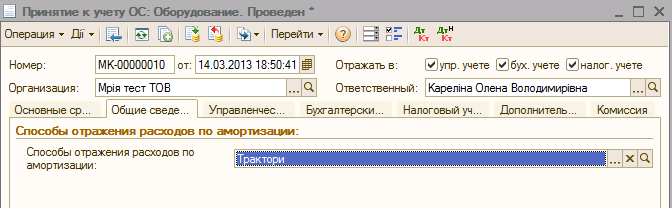

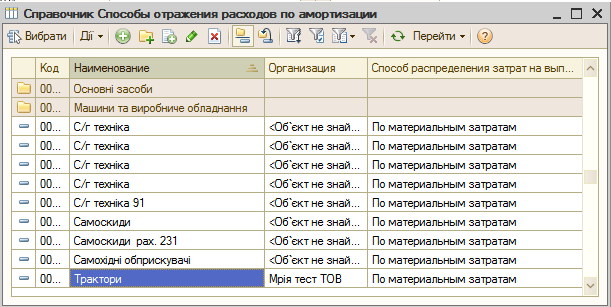

Правила відображення амортизації у витратах підприємства задають при введенні в експлуатацію на закладці «Общие сведения». Тут вибирають один з елементів довідника «Способы отражения расходов по амортизации», у якому вказана адреса накопичення затрат по амортизації, тобто стаття витрат, рахунок обліку витрат і підрозділ, по якому накопичуються витрати.

Важливо: хоч облік ОЗ ведеться у розрізі підрозділів, затрати по амортизації накопичуються не по тому підрозділу, за яким закріплений ОЗ, а по підрозділу, вказаному в елементі довідника «Способы отражения расходов по амортизации».

По податковому обліку фіксується балансова вартість ОЗ. У процесі експлуатації необоротного активу може виникнути необхідність його використання в іншому виді податкової діяльності, наприклад, перевести із виробничих у невиробничі активи. Відобразити таку зміну можна документом «Изменение вида налоговой деятельности ОС».

Завдання. На підставі документа «Поступление товаров и услуг» сформуйте документ «Принятие к учёту ОС» за зразком.