Облік основних засобів,інвестиційної нерухомості та інших необоротних активів, облік капітальних інвестицій.

Підсистема «Основні засоби» призначена для ведення обліку по кожному об’єкту:

Основних засобів (субрахунки 10 рахунку);

Інших необоротних матеріальних активів (субрахунки 22 рахунку, за винятком субрахунків 1112 та 1122).

Облік життєвого циклу основних засобів (ОЗ) можна поділити на два етапи:

До введення в експлуатацію – облік капітальних інвестицій на рахунку 15;

Після введення в експлуатацію – облік основних засобів та інших необоротних матеріальних активів на рахунках 10, 11.

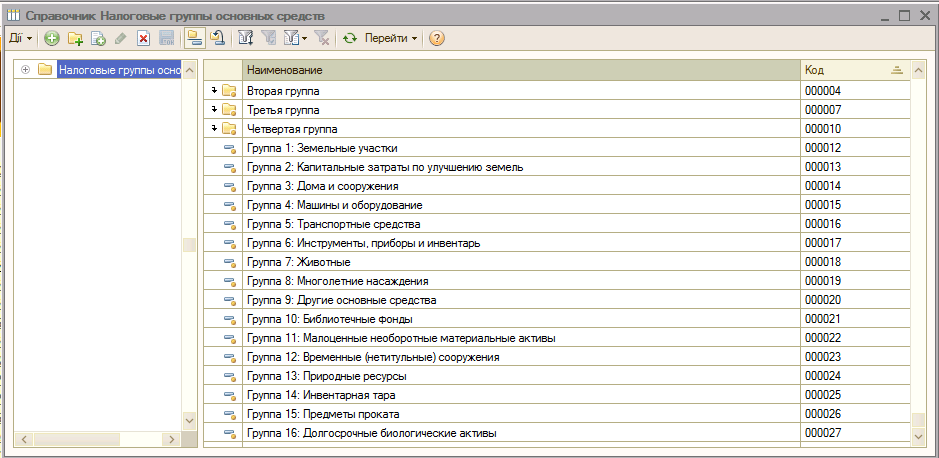

Податковий облік ОЗ ведеться пооб’єктно, хоча кожен об’єкт повинен бути включений до однієї із визначених Податковим кодексом України (ПКУ) груп. Перелік груп зберігається у довіднику «Налоговые группы основних средств».

Принципи обліку капітальних інвестицій

Для обліку капітальних інвестицій застосовуються два терміна і два варіанта обліку:

Облік ТМЦ, які придбали, щоб використовувати як основні засоби. Для них ведеться кількісний складський облік по партіях. Такі капітальні інвестиції називаються обладнанням. Перелік обладнання зберігається у довіднику «Номенклатура».

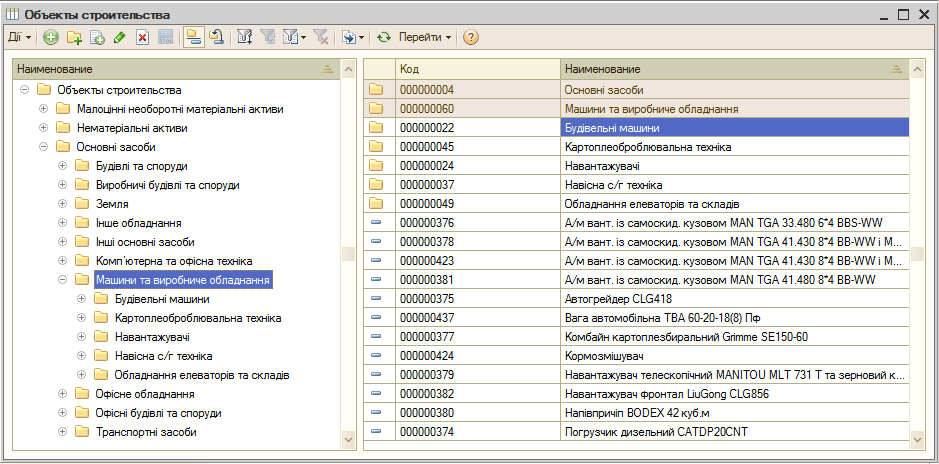

Облік затрат на виготовлення, монтаж майбутнього основного засобу. Такий облік ведеться у розрізі об’єктів будівництва і статей витрат у сумовому вираженні. Об’єктом будівництва може бути будь-який майбутній основний засіб, який потребує додаткового монтажу працівниками підприємства (витрати по зарплаті) або підрядником (затрати на послуги сторонніх організацій). Переліки об’єктів будівництва і статей витрат містяться відповідно у довідниках «Объекты строительства» та «Статьи затрат».

Облік обладнання ведеться на рахунках:

1521 «Придбання ОЗ»;

1531 «Придбання інших необоротних матеріальних активів».

Облік затрат на формування вартості майбутніх об’єктів необоротних активів ведеться на рахунках:

151 «Капітальне будівництво»;

1522 «Виготовлення ОЗ»;

1532 «Виготовлення інших необоротних матеріальних активів».

Після введення в експлуатацію не має значення, чи був об’єкт ОЗ обладнанням чи об’єктом будівництва.

Принципи обліку основних засобів

Основним засобом вважається об’єкт, введений в експлуатацію. Перелік ОЗ та інших необоротних активів зберігається у довіднику «Основные средства».

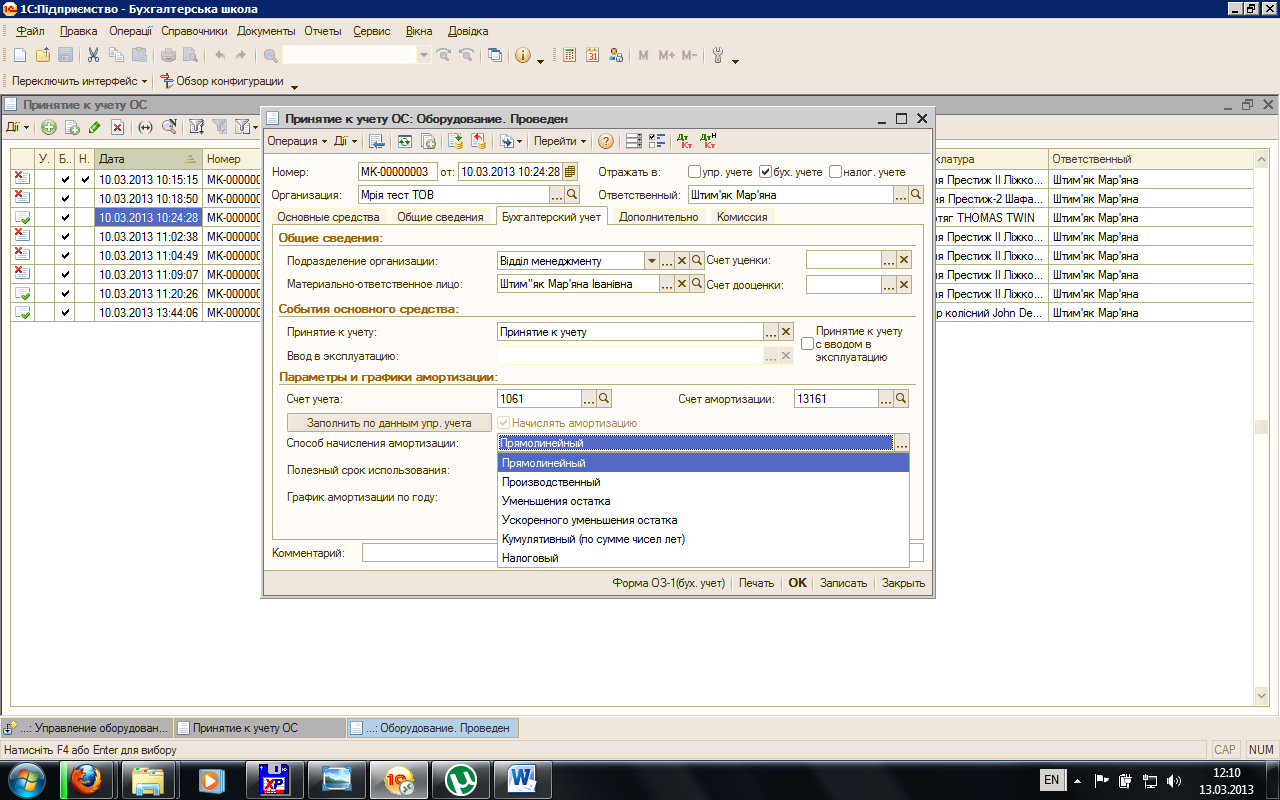

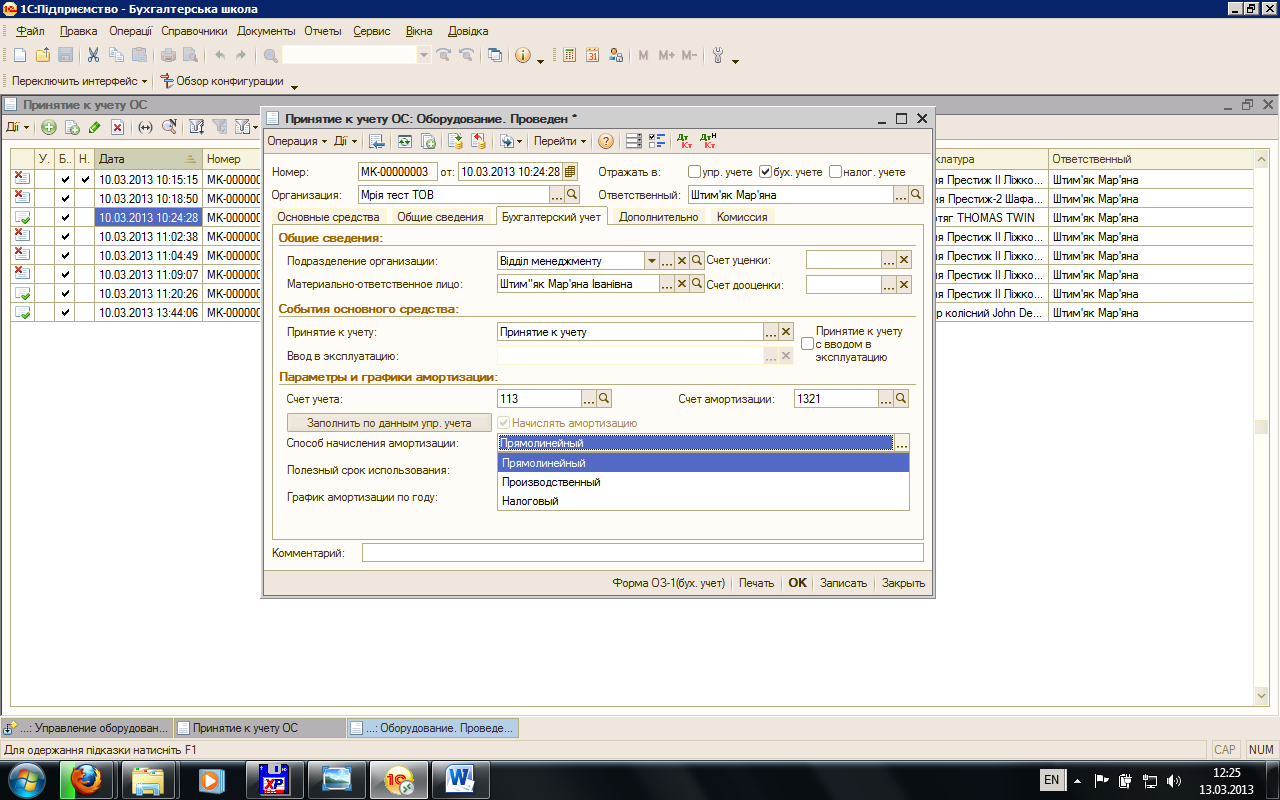

У довіднику зберігаються лише загальні дані про ОС, а інформація про бухгалтерський та податковий облік ОС записується у регістри 1С документом «Принятие к учёту ОС». Важливо пам’ятати, що інформація про рахунки обліку ОЗ визначається при введенні його в експлуатацію і не змінюється протягом всього життєвого циклу ОЗ.

Аналітичний облік необоротних активів ведеться по матеріально-відповідальних особах та підрозділах, за якими закріплені основні засоби.

При обліку ОЗ реєструються такі операції:

Нарахування амортизації,

Переміщення ОЗ,

Модернізація,

Ремонт,

Інвентаризація ОЗ,

Вибуття ОЗ.

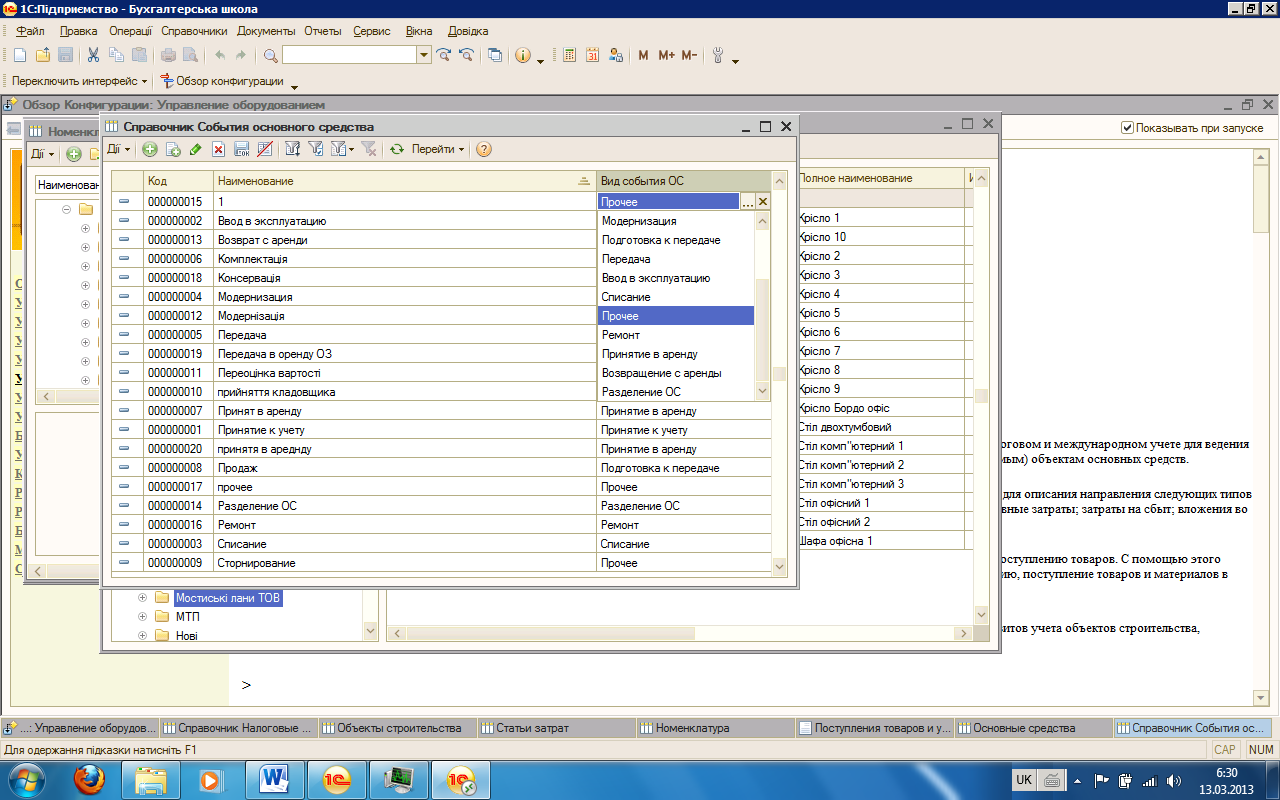

Аналіз подій, які відбувались з основним засобом, ведеться на базі довідника «События основного средства».

Облік основних засобів ведеться на рахунках:

Всі субрахунки рахунка 10 «Основні засоби»;

Субрахунки рахунка 11 «Інші необоротні матеріальні активи», за винятком 1112 «Бібліотечні фонди (кількісно)», 1122 «Малоцінні необоротні матеріальні активи (кількісно)».

Накопичення нарахованої амортизації відбувається у розрізі ОЗ на рахунках:

131 «Знос основних засобів»;

1321 «Знос інших необоротних матеріальних активів (по кожному об’єкту)».

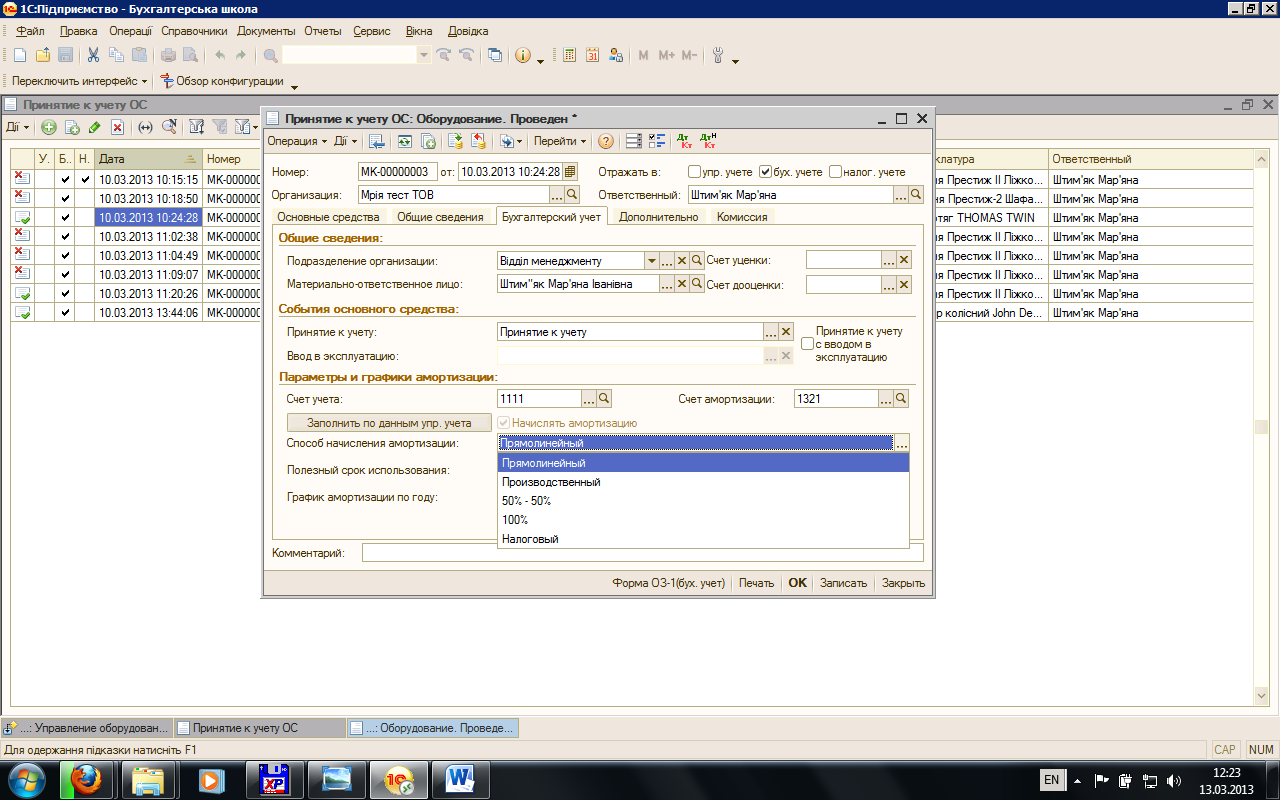

Метод нарахування амортизації задають для кожного засобу. Залежно від вибраного рахунку бухгалтерського обліку змінюється набір можливих методів нарахування амортизації:

Для ОЗ (рахунок 10)

Для інших необоротних матеріальних активів

Рахунки 1111, 1122

Рахунки 113-117

.

.

У бухгалтерському обліку амортизація нараховується з місяця, наступного за місяцем, у якому основні засоби були введені в експлуатацію.

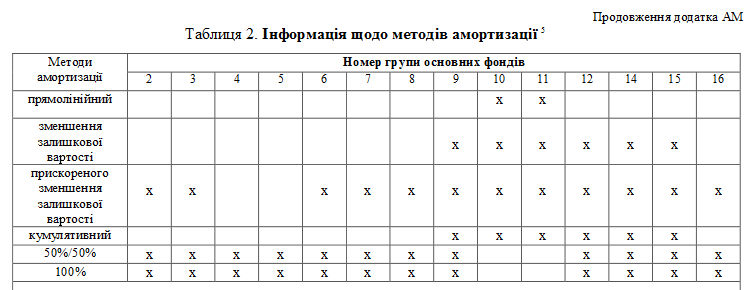

У податковому обліку застосовуються ті ж методи, що визначені для бухгалтерського обліку стандартами П(с)БУ 7 і 8. У деяких випадках накладаються обмеження на відповідність груп і методів амортизації. Наприклад, для 10 і 11 груп дозволені тільки методи «50% - 50%: 50% у перший місяць експлуатації, 50% при списанні» і «100 % - 100% у перший місяць експлуатації». Таблиця 2 у додатку АМ до Декларації про прибуток наочно демонструє відповідність груп ОЗ та методів амортизації.