3. Показатели эффективности использования основных фондов. Формы и системы оплаты труда.

Показатели эффективности использования основных фондов

От использования ОФ зависит в значительной мере эффективность общественного производства.

Для характеристики использования основных фондов используется система стоимостных, обобщающих или натуральных показателей (частные показатели).

К обобщающим показателям относятся:

фондоотдача

фондоемкость

фондовооруженность одного рабочего

фондорентабельность

производительность труда

техническая фондовооруженность труда (фондовооруженность активной части)

энерговооруженность труда

1)

![]()

![]()

где ТП - товарная продукция,

ОФ - основные фонды по первоначальной, балансовой или среднегодовой стоимости.

Фондоотдача буде расти в том случае, если темпы роста активной части ОФ будут выше темпов роста стоимости всех фондов.

2) ФВ=ОФ/ТП руб/руб

3) ФВ=ОФ/ЧСП руб/чел Чсп - численность списочная рабочего

4![]() )

)

П-прибыль

![]()

5) , руб/чел.

![]()

6) , руб/чел.

![]()

7) , руб/чел., Э3 - энергозатраты.

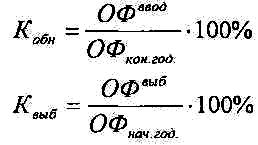

Показатели, характеризующие движение ОФ в течение года

1)

2)

Частные (натуральные) показатели В основном это показатели использования мощности и оборудования

1) Коэффициент использования производственной мощности:

![]()

В - объем продукции, выпущенный за год; Мср год - среднегодовая мощность.

Показатели использования оборудования

1) Коэффициент экстенсивного использования оборудования (по времени):

![]()

2) Коэффициент интенсивного использования оборудования (по мощности):

![]()

Qфакт - фактическая часовая производительность;

Qплан - плановая часовая производительность;

Qпаспорт - паспортная часовая производительность.

3) Интегральный коэффициент использования оборудования - коэффициент, характеризующие использование оборудование и по времени и по мощности:

![]()

4) Коэффициент сменности оборудования:

Т![]() машин

час. -количество отработанных машино-часов;

машин

час. -количество отработанных машино-часов;

п - количество машин;

rобщ - численность рабочих на участке;

rнаиб.см. - численность рабочих в наибольшую смену.

5![]() )

Коэффициент использования инвентарного

парка:

)

Коэффициент использования инвентарного

парка:

праб - количество работающего оборудования;

пуст - количество установленного оборудования.

Формы и системы оплаты труда

Существуют две основные формы оплаты труда:

сдельная

повременная

Сдельная зависит от сдельной расценки и от количества и качества произведенной продукции Применяется когда сложно нормировать труд и учитывать количество выработаной продукции. Удельный вес = 60%.

Повременная оплата зависит от уровня квалификации, которая характеризует тарифная ставка от фактически отработанного времени. Применяется когда имеется правильная тарификация рабочих, должен быть учет фактически отработанного времени (в практике наибольший удельный вес в повременной оплате занимает оплата труда в виде нормированного задания). Разновидность сдельной оплаты труда

1) простая сдельная (прямая). Она охватывает индивидуальный и коллективный труд. Дл ее применения требуется наличие норм времени или норм выработки:

![]()

![]()

Рсд - сдельная расценка - мера оплаты труда за единицу произведенной продукции

![]()

2) сдельно-премиальная

![]()

3) сдельно-прогрессивная (применяется в исключительных случаях для ликвидации узких мест, так как зарплата здесь растет быстрее, чем выпуск продукции. И, если работник производит продукцию до установленного плана и нормы выработки, то оплату производят по обычной сдельной расценки. При выполнении плана до110% по полуторной ставке, если выше 110% -по двойным).

4![]() )

сдельно-косвенная (применяется для

оплаты труда вспомогательных рабочих

в основных цехах. Расчет ведут по

косвенной расценке:

)

сдельно-косвенная (применяется для

оплаты труда вспомогательных рабочих

в основных цехах. Расчет ведут по

косвенной расценке:

Нобс. - норма обслуживания оборудования;

Ап - количество аппаратов.

аккордная оплата труда (аккордная задание выдается на всю работу сразу с установлением срока выполнения качества продукции и суммы оплаты)

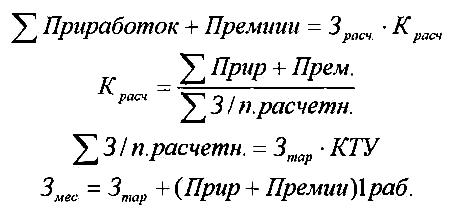

бригадная заключается в распределении коллективного заработка и премии между отдельными членами коллектива

![]()

Сущность распределения коллективного заработка в бригаде в том, что, используя КТУ, определяется расчетный коэффициент и тарифная зарплата с учетом КТУ на каждого члена бригады.

КТУ имеет повышающие и понижающие факторы. Повышающие факторы:

-когда исполнитель проявляет инициативу;

-применение передовых методов и приемов;

- Лучшее использование оборудования;

-при увеличении зоны обслуживания;

-освоение смежных профессий. Снижающие факторы:

-некачественная продукция;

-невыполнение производственного задания;

-нарушение трудовой дисциплины.

Повременная оплата труда

![]()

простая

премиальная

Оплата труда руководителей, специалистов и служащих производится на основание схемы должностных окладов в штатном расписании. В настоящее время зарплата специалистов и служащих устанавливается исходя из присвоенной им категории. Квалификационную категорию устанавливают в пределах одной и той же должности.

Конкретный размер должностного оклада в указанных пределах устанавливается с учетом сложности управления предприятием, его технической оснащенности и объемов производства продукции.