Методы изучения затрат рабочего времени. Планирование прибыли и рентабельности производства (состав плана, показатели и методы их расчета).

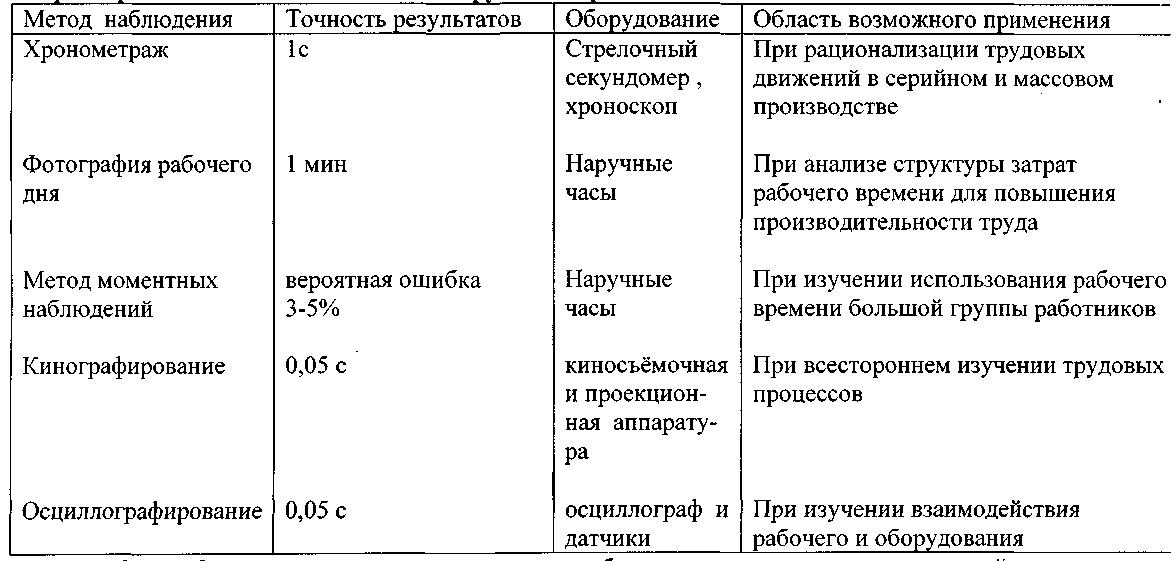

Используемые методы наблюдения для изучения затрат рабочего времени обеспечивает различную точность полученных результатов и обуславливает затраты на проведение наблюдений.Основными методами изучения затрат раб времени и времени использ-я оборудования яв-ся:

1) метод непосредственных замеров

2) метод моментных наблюдений и интервалов.

Сущность метода непоср замеров закл-ся в том, что наблюдатель с помощью технич средств регистрирует продолжительность отдельных элементов затрат раб времени. применяется этот метод для изучения любых трудовых процессов и даёт возможность наиболее точно определить, как используется раб время рабочих и оборудования, рациональны ли состав и методы выполнения операций и тд. Сущ- ют след-е виды непоср замеров, в зав-ти от целей , содержаний и объекта исследования :

-фотография рабочего дня

-фотография использования оборудования

-фот-я произв-го процесса

-хронометраж

-фотохронометраж

-осциллографирование

-киносъёмка и применение ТВ.

Киносъёмки и осциллографирование, позволяющие автоматически с высокой точностью фиксировать продолжительность элементов и осуществлять анализ . Для обработки результатов используют ЭВМ.

М етод

моментных наблюдений основан

на использ-нии теории вероятности и

применяется для получения укрупнённого

баланса раб-го времени. Фиксируется не

продолжительность затрат раб-го времени,

а наличие его в момент наблюдения на

данном рабочем месте. Достоверность

результатов зависит от числа замеров

- моментов и организации наблюдений.

Метод даёт возможность наблюдать за

большим кол-вом людей. Характеристика

методов наблюдения трудовых процессов.

етод

моментных наблюдений основан

на использ-нии теории вероятности и

применяется для получения укрупнённого

баланса раб-го времени. Фиксируется не

продолжительность затрат раб-го времени,

а наличие его в момент наблюдения на

данном рабочем месте. Достоверность

результатов зависит от числа замеров

- моментов и организации наблюдений.

Метод даёт возможность наблюдать за

большим кол-вом людей. Характеристика

методов наблюдения трудовых процессов.

Фотография рабочего дня - метод изучения затрат рабочего времени на протяжении одной или нескольких смен. Позволяет изучить использование раб-го времени , выявить причины потерь и непроизводительных затрат времени , запроектировать оптимальный баланс раб-го времени , определить нормативы подготовительно-заключительного времени, времени обслуживания рабочих мест , времени перерывов. Различают индивидуальную , трудовую , маршрутную , бригадную, групповую фотографии. Для уменьшения числа нормировщиков при изучении резервов и потерь рабочего времени использ-ся метод самофотографии рабочего дня , выполняемый непосредственно самими исполнителями работ. Исполнитель регистрирует причины и продолжительность потерь времени , вносит конкретные предложения по улучшению организации труда . Весь процесс ФРД можно разделить на 4 этапа:

-подготовка к наблюдению (подбор документации, предупреждение рабочего)

-проведение наблюдения

-обработка данных наблюдения (установление продолжительности какого-то момента работы и присвоение индекса).

-анализ и выводы.

Анализ фотографии раб дня проводится по след показателям

1 )к-т оперативного времени

Коп=Топ/Тсм *100% Toп-время оперативной работы

2)к-т занятости или загруженности рабочего в течении смены. Кзан=Тпз+Топер+Тоб-я/Тсм

3)к-т потерь Кпот=100-Кзан-Кнормолн

4)к-т уплотнения раб дня

Купл.р.д.=(Тфпз-Тнпз)+( Тфобсл-Тнобсл)+( Тфолн-Тнолн)+Тпот/100%

5)процент возможного повышения производительности труда %>Пт=Кв.у.*100/100-Кв.у.

Хронометраж-метод изучения затрат рабочего времени на выполнение циклически повторяющихся ручных и машинно-ручных элементов операции. Может быть сплошным (по текущему времени), когда измеряются все элементы исследуемой операции , и выборочным , когда исследуются отдельные её элементы . Хронометражные наблюдения проводят через 2-2,5 часа после начала смены , когда устанавливается стабильная производительность. Требуемое число замеров по каждому выделенному элементу операции определяется в завис-ти от её вида и длительности. Полученные хронометражные ряды подвергаются статистическому анализу для установления норматива времени на исследуемый элемент операции. Хроноряд -значение продолжительности элементов операций, зафиксированных во время наблюдения в хроном-ой карте.ряд анализируется на устойчивость и определяет к-т устойчивости:

Ky=tmax/tmin

Ку сравнивается с нормативным (Кнорм=1,5-для машинно-ручного обор-я ). Ряд считается устойчивым, если Ку.ср.<Кнорм. Если ряд неустойчив, то производится чистка ряда путём исключения резко отличающихся значений.

Хронометраж бывает: само- и фотохронометраж (комбинированный метод). Он прим-ся для опред-я нормы времени на операцию и для выявления передовых методов организации труда.

Фотография работы оборудования проводится с целью изучения использования обор-я во времени, выявление простоев и их причин.

Фотография произ-го процесса проводится с целью сокращения длительности произ-го цикла и изменения порядка выполнения операций.

Планирование прибыли яв-ся составной частью финан-го планирования и важным участком финансово-экон-ой работы на предприятии.

Планир-е прибыли производится раздельно по видам деятельности предприятия . Это не только обеспечивает планирование , но и имеет значение для предполагаемого налога на прибыль , т.к. некоторые виды деятельности не облагаются налогом на прибыль , а другие виды прибыли облагаются по повышенным или по пониженным ставкам . В процессе разработки планов по прибыли важно учесть все факторы влияющие на возможные фин-е рез-ты , и кроме того, рассмотреть варианты произ-ой программы и выбрать тот, к-рый обеспечивает максимальную прибыль.

При относительно стабильных ценах хозяйственная прибыль планируется на год в рамках текущего финансового плана. Сложившаяся ситуация на данный момент крайне затрудняет годовое планирование и предприятия могут составлять более или менее реальные планы поквартально. Поскольку с 1993 г. планирование прибыли «привязано» к расчёту фин платежей по налогу на прибыль и порядку несения их в бюджет , то составление квартальных планов становится необходимым. Плательщики налога на прибыль заинтересованы в том, чтобы разница между выявленными (заявленными) размерами авансовых платежей налога и фактическими платежами была минимальной. Однако более важной целью планирования является определение возможности предприятия в финансировании своих потребностей . Объектом планирования является планирование элемента балансовой или общей (валовой) прибыли.

Источники планирования прибыли:

1. прибыль от реализации Пр=(Ц-С)*Б выручка - затраты

2. прочая прибыль

3. прибыль от внериализационных операций

Основой для расчёта является объём или приз-я программа, к-рая базируется на заказах потребителей и хоз-х договорах. В наиболее общем виде прибыль - это разница между ценой и себистоимостью, но при расчёте плановой величины прибыли необходимо уточнять объём продукции, от реализации которой ожидается эта прибыль. Прибыль - чистый доход предприятия, полученный в результате реализации выработанной продукции и оказания услуг

Следует отличать плановый размер прибыли в расчёте на товарный выпуск от прибыли планируемой на объём реализационной продукции. Прибыль по товарному выпуску планируется на основе сметы затрат на производство и реализацию продукции, где определяется себестоимость товарного выпуска планируемого периода.

Птп=Цтп-Стп (1)

Цтп - стоимость товар прод-и

Стп - себест-ть тов прод-и.

Прибыль по реализационной продукции

Прп=Врп-Срп (2)

Врп - планируемая выручка от реализации в действ-х ценах без НДС, акцизов и др скидок

Срп - полная себестоимость реализуемой в предстоящем периоде продукции.

Именно такая методика расчёта лежит в основе прямого метода планирования прибыли, когда легко можно определить объём реализ-ой прод-и в ценах и по себестоимости.

Другая разновидность метода прямого счёта -это метод ассортиментного планирования прибыли, где она определяется по каждой ассортим-ой позиции.

Укрупнённый метод прямого счёта (1) прим-ся на предпр-ях с незначительной номенклатурой. Главное достоинство м-да прямого счёта -это его точность.

Метод поассортиментного расчёта использ-ся при более широком ассортименте, где планируется себестоимость по каждому виду.

Сущ-ет аналитический м-д . В отличии от м-да прямого счёта , он показывает влияние факторов на величину прибыли , но и этот м-д в достаточной степени не учитывает влияние всех меняющихся условий хозяйствования.

Рентабельность-определяет эффективность использования основных произв-ых фондов или эффект-ть приведённых затрат на произв-во определённого вида прод-и .

Произв-е от прибыли относительные показатели, позволяют оценить результативность вложенных средств, использ-мых в экон-их расчётах и фин-ом планировании. Эти относит-е показ-ли наз-ся

рентабельностью.

Планирование рентабельности по показателям .

1. рентабельность производства Рпр=Пвал/(ОФ+НОС)*100%

2. рентабельность продаж Рпрод=Пчист/Выр*100%

3. рентабельность реализуемой продукции Рр.пр.=Пчист/Ср.пр.

4. рентабельность вида Рвида=Ц-С/С*100%

5. рентабельность имущества Рим=Пчист/Валюта бал *100%

6. рентабельность текущих активов Рт.ак.=Пчист/Атек*100%

7. рентабельность совокупных активов Рсов.ак.=Пчист/Асов*100%

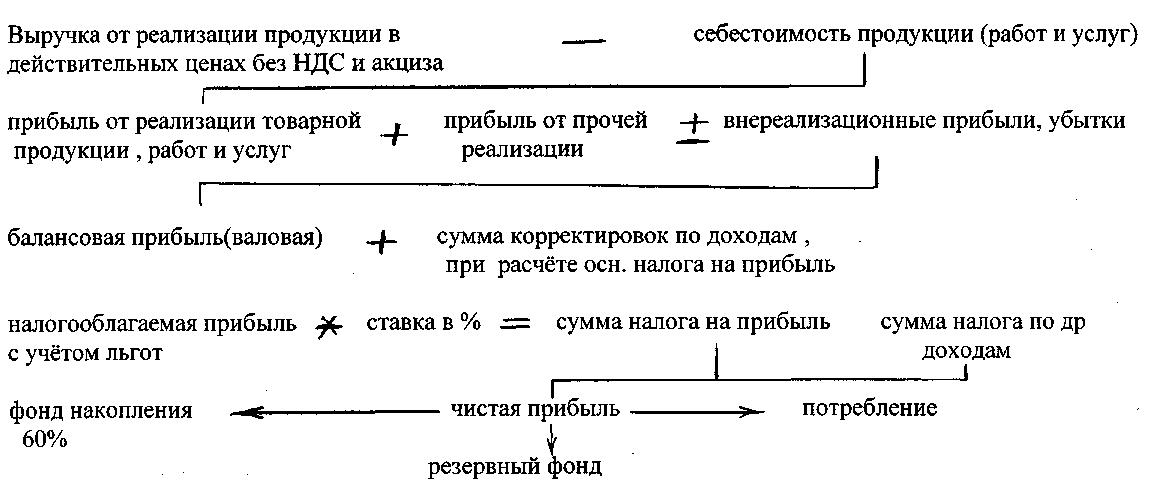

Балансовая прибыль и её формирование. Распределение и использование прибыли.

Прибыль или доход явл-ся важным показателем производственно-хозяйственной и финансовой деятельности предприятия. Прибыль явл-ся важным источникомфинансирования реконструкции , технич-го перевооружения и расширения предприятия , кроме того , улучшения социально-бытовых условий работников и повышения материального стимулирования трудовых коллективов. Прибыль явл-ся абсолютным экономич-ким показ-ем . На предприятии различают:

-балансовую прибыль (общую , валовую)

-прибыль от реализации прод-и

-налогооблагаемую прибыль и чистую прибыль.

Формирование, распределение и использование прибыли на предприятии.

Составные части балансовой прибыли:

1) прибыль от реализации продукции = выручка от реализации работ, услуг, ТП в действительных ценах -затраты на её производство и реализацию. Выручка принимается в расчёте без НДС и акцизов, к-рая являясь косвенными налогами поступает в бюджет.

Пр = (Ц-С)Вр

Вр - объём реализации прод-и за год; Ц - оптовая цена единицы прод-и; С - себестоимость единицы прод-и

Или Пр =Выручка-Затраты

2) прибыль от реализации ОФ и иного имущества, т. е. это финансовый результат, не связанный с производством основных видов прод-и. Под иным имуществом понимают сырьё, материалы, топливо, запчасти, нематериальные активы (т.е. патенты, лицензии, торговые марки, цен бумаги)

3) прибыль или убытки от внереализационных операций:

-доходы от долго- и краткосрочных вложений

-доходы от сдачи имущества в аренду

-размещение средств в др предприятия (дивиденты)

-доходы от ценных бумаг

-± штрафы , др экон санкции

-др доходы и расходы

Прибыль балансовая: Пбал=Пр+Ппроч ±Пвнереал

Прибыль налогооблагаемая: Пн/о=Пбал+∑корректир по доходам

Налог на прибыль: Нпр=Пн/о* Ст. налога

Чистая прибыль: Пчист=Пбал-Налоги

На предприятии распределению подлежит чистая прибыль, т.е. прибыль, оставшаяся на предприятии после уплаты налогов и др обязательных платежей, 60% из неё направляется на накопление, обеспечивающее развитие предприятия. порядок использования прибыли на предприятии фиксируется в его Уставе и определяется положением, к-рое разрабатывается экон-ми служащими и утверждается руководителями предприятия.

В соответствии с Уставом предприятия могут составляться сметы расходов, финансируемые из прибыли, или образовывать фонды специального назначения, т.е. фонды накопления, к-рые состоит из фонда развития производства и фонда производственного и научно-технического развития (ФП и НТР), фонд социального развития и фонд материального поощрения.

К расходам, связанные с развитием производства, относятся:

1)расходы на научно-исследовательские, проектные, конструкторские и технологические работы.

2)финансирование разработок и освоение новых видов прод-и и технологических процессов.

3)затраты на совершенствование технологии и организацию произ-ва.

4)модернизация оборудования.

5реконструкция действительного произ-ва.

6)тех. перевооружение и расширение предприятия.

Здесь же планируются затраты на природно-охранные мероприятия и расходы по погашению долгосрочных ссуд банка.

Фонд соц. развития включает:

1)расходы по эксплуатации соц-бытовых объектов

2)финансирование строительных объектов непроизвод-го объекта

3финансирование подсобного хозяйства

4)проведение культурно-массовых и оздоровительных мероприятий

Фонд материального поощрения включает затраты:

1)единовременные поощрения за выполнение особо важных произ-ных заданий

2)выплата премий за создание , освоение и внедрение новой техники

3)расходы на оказание мат помощи рабочим и служащим

4)единовременные пособия ветеранам труда , уходящим на пенсию

5)надбавки к пенсиям

6)компенсации работникам при удорожании стоимости жилья и по питанию.