13.Общий, средний и предельный продукт фактора. Закон убывающей предельной производительности. Оптимальная комбинация факторов производства.

TP – общий продукт, производимый при использовании определенного количества переменного фактора.

AP – средний продукт – объем выпускаемого товара, приходящийся на единицу используемого фактора производства. AP=TP/x . x – количество переменного фактора. MP - предельный продукт – прирост выпуска товара, приходящийся на единицу прироста данного фактора. MP=∆TP/∆x. MRP – дополнительная выручка от реализации дополнительного объема продукции, полученной при увеличении использования ресурса на одну единицу: предельный продукт в денежном выражении. Средний продукт рассматривают и как среднюю производительность переменного фактора. Предельный продукт рассматривают как предельную производительность переменного фактора.

Закон убывающей предельной производительности.

Непрерывное увеличение использования одного переменного ресурса в сочетании с неизменным количеством других ресурсов на определенном этапе приведет к прекращению роста отдачи, затем и к его снижению. Необходимое условие выполнения этого закона: 1)неизменность технологического условия производства; 2)однородность всех единиц переменного фактора.

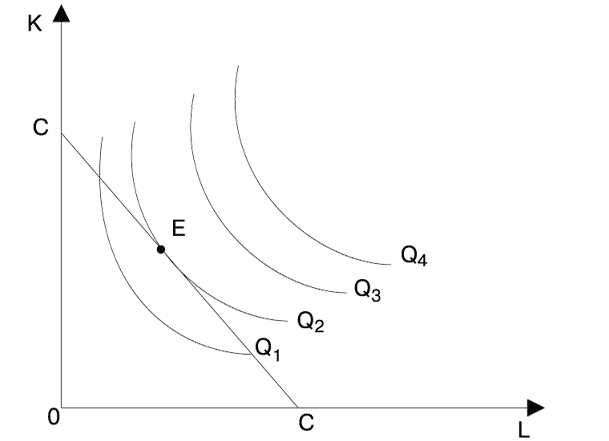

Определение оптимальной комбинации факторов производства предприятием аналогично определению оптимального набора благ индивидуальным потребителем. Предприятие минимизирует свои затраты, если выбирает точку с наименьшими общими издержками на изокванте. Простым способом нахождения оптимальной точки является построение линий равных затрат - изокост. Изокоста представляет множество всех комбинаций ресурсов, которые могли бы быть приобретены предприятием при определенной сумме денежных средств.Совместив изокванты и изокосты, можно определить оптимальную (минимизирующую затраты) комбинацию факторов производства: оптимальное положение определяется в точке, где изокванта касается изокосты. В этой точке наклон изокванты и изокосты совпадает.

14. Экономическая природа, организационные структуры и цели фирмы. Граница между институтом и организацией. Контрактная теория фирмы. Типология фирм.

Фирма - это хозяйственная организация, юридически зарегистрированная и принимающая самостоятельно решения: что, как и в каких размерах производить; где, кому и по какой цене продавать. Фирма может быть огромной и небольшой, но в любом объеме обладает определенными преимуществами:а) сокращение трансакционных издержек;б) сокращение средних издержек производства;в) эффект «организованного» процесса.

Организационная структура– это структура компании или проекта с точки зрения организации существующих в ней процессов, ролей или зон ответственности. О.С. показывает структуру фирмы. Какие же есть виды организациооные структуры:Функциональная ДивизиональнаЯ Матричная

Существуют и другие структуры (например линейная), но их мы касаться не будем.

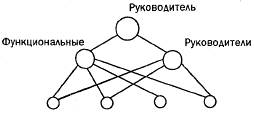

Функциональная структура

К

ак

показано на рисунке, весь персонал,

исполняющий одну и ту же функцию

подчиняется одному функциональному

руководителю. Данная структура применяется

для выполнения единообразных работ и

используется на производственных или

обслуживающих предприятиях. К плюсам

структуры можно отнести: высокий контроль

и предсказуемость; компетентность

специалистов в функциональной области.

К недостаткам: традиционализм в принятии

решений,медленная адаптация к изменяющимся

ситуациям,коммуникация между разными

подразделениями затруднена,

несогласованность распоряжений

получаемым работником от разных

функциональных работников.

ак

показано на рисунке, весь персонал,

исполняющий одну и ту же функцию

подчиняется одному функциональному

руководителю. Данная структура применяется

для выполнения единообразных работ и

используется на производственных или

обслуживающих предприятиях. К плюсам

структуры можно отнести: высокий контроль

и предсказуемость; компетентность

специалистов в функциональной области.

К недостаткам: традиционализм в принятии

решений,медленная адаптация к изменяющимся

ситуациям,коммуникация между разными

подразделениями затруднена,

несогласованность распоряжений

получаемым работником от разных

функциональных работников.

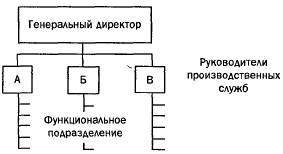

Дивизиональная структура

П ри

розрастании предприятия, диверсификации

его деятельности и разделении его

подразделений по географическому

признаку как правило переходят на

дивизиональную структуру. Это делается

в связи с тем что цели и условия

существования всех таких мини предприятий

разнятся между собой. Кроме того

географическая удаленность не позволяет

ефективно управлять подчиненными

находящимися на другом конце страны.

ри

розрастании предприятия, диверсификации

его деятельности и разделении его

подразделений по географическому

признаку как правило переходят на

дивизиональную структуру. Это делается

в связи с тем что цели и условия

существования всех таких мини предприятий

разнятся между собой. Кроме того

географическая удаленность не позволяет

ефективно управлять подчиненными

находящимися на другом конце страны.

К плюсам структуры можно отнести:ускоренная адоптация к изменяющимся ситуациям, наличие внутренней конкуренции между дивизионами,упрощение процессов, цепей принятия решений и потерь на управление

К недостаткам: рост иерархичности,ухудшение коммуникации между дивизионами, дублирование, а значит и рост затрат, одних и тех же функций в разных дивизионах

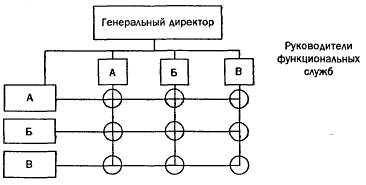

Матричная структура

Если предприятие

выполняет множество краткострочных

(по сравнению с жизнью самого предприятия)

проектов, которые сильно разнятся между

собой, то для каждого проекта собирается

отдельная команда (горизонтальный срез

на рисунке). При этом функциональные

работы все равно кто то должен выполнять

(вертикальный срез). Таким образом каждый

человек работает на каком то проекте и

имеет проектное руководство и при этом

выполняет свои функциональные обязанности

и подчиняется функциональному менеджеру.

В зависимости от соотношения проектных

и функциональных обязанностей выделяют

сильную (в первую очередь – нужды

проекта) и слабую (в первую очередь –

нужды функционального отделения)

матрицы.

Если предприятие

выполняет множество краткострочных

(по сравнению с жизнью самого предприятия)

проектов, которые сильно разнятся между

собой, то для каждого проекта собирается

отдельная команда (горизонтальный срез

на рисунке). При этом функциональные

работы все равно кто то должен выполнять

(вертикальный срез). Таким образом каждый

человек работает на каком то проекте и

имеет проектное руководство и при этом

выполняет свои функциональные обязанности

и подчиняется функциональному менеджеру.

В зависимости от соотношения проектных

и функциональных обязанностей выделяют

сильную (в первую очередь – нужды

проекта) и слабую (в первую очередь –

нужды функционального отделения)

матрицы.

К плюсам структуры можно отнести:ускоренная адоптация к изменяющимся ситуациям, отличная комуникация между разными подразделениями, эффективное управление

К недостаткам: конфликты приоритетов,рост напряженности в коллективе, уменьшение квалификации персонаоа в связи с длительным отрывом от функциональных обязанностей.

Цели: макс прибыли(когда MR=MC пред выручка=пред издержкам) , экономический рост, макс выручки.

Фирма представляет собой совокупность отношений между работниками, управляющими и собственниками. Эти отношения часто выражаются договорами - контрактами. Контракты не обязательно заключаются в формальной форме (т.е. фиксируются на бумаге), также они могут принимать вид неформальных договоров (соглашений, контрактов). В институциональной теории фирмы - фирма, представляя собой совокупность внутренних и внешних контрактов, сталкивается с двумя типами затрат на обеспечение их выполнения: трансакционными издержками и издержками контроля (организационными издержками) Типология фирм основываться на размере, особенностях организации, форме собственности, типе рыночного поведения. Так выделяют: предпринимательская фирма небольшая по размерам. Это фирма, организованная и принадлежащая одному лицу. Для нее характерно объединений функций собственности и управления. Главная цель— стремление к максимизации прибыли. Если искать соответствия между рассматриваемым подходом к типизации фирм и приведенным выше, то можно отнести единоличные владения к данному типу фирм можно причислить партнерства. Капиталистические фирмы -крупные хозяйствующие субъекты, отличаются множественностью целей: стремление к увеличению доли рынка, укрепление рыночной власти и т. п. имеют сложную организационную структуру и принадлежат нескольким владельцам. существуют в форме корпораций, им свойственно разделение функций собственности и управления. Самоуправляющаяся фирма принадлежит коллективу работников. мало изучены. целью стремление к максимизации дохода, получаемого работниками, а также обеспечение занятости. Государственная фирма - Некоммерческая, действующая вне рыночных условий, фирма, принадлежащая государству, в которой основные решения принимаются государством или его органами. речь идет не о частной, а о государственной собственности, но функционирование государственной фирмы полностью определяется рыночными условиями. Деятельность обычно нацелена не на максимизацию прибыли, а на максимизацию общественной выгоды. Директорская фирма —размытость прав собственности. Основные решения в таких фирмах принимают управляющие, а деятельность самок директорской фирмы ориентирована на максимизацию выгод, получаемых управляющими. получил широкое распространение в нашей стране в результате ваучерной приватизации, породившей некоторую неопределенность с правами собственности. Поведение таких фирм сводится к борьбе за выживание и стремлению директората к максимизации собственной выгоды.

15.Экономические

и бухгалтерские издержки фирмы. Виды

издержек. Правило мин-ции издержек.

15.Экономические

и бухгалтерские издержки фирмы. Виды

издержек. Правило мин-ции издержек.

Правило минимизации издержек.

Издержки — это затраты по производству, связанные с отказом от альтернативного использования ресурсов. Бухгалтерские издержки — фактические расходы по производству, осуществленные в денежной форме. Экономические (вмененные) издержки — это стоимость всех отвлекаемых для данного производства ресурсов. К экономическим издержкам относятся: внешние (явные) издержки - денежные выплаты за привлеченные для производства ресурсы, т.е. затраты по оплате поставленных ресурсов, равные бухгалтерским издержкам; внутренние (неявные) издержки - денежные доходы, которые могли бы быть получены от альтернативного использования удерживаемых ресурсов, т.е. затраты собственных неоплаченных ресурсов; нормальная прибыль как минимальная плата за удержание предпринимательских способностей от альтернативного использования (она может быть оценена в виде процента на капитал); безвозвратные издержки как затраты, не имеющие альтернативного использования, вмененные издержки которых равны нулю. Это ранее произведенные, но не принимаемые во внимание при принятии текущих решений затраты.

В краткосрочном периоде выделяют постоянные и переменные издержки.

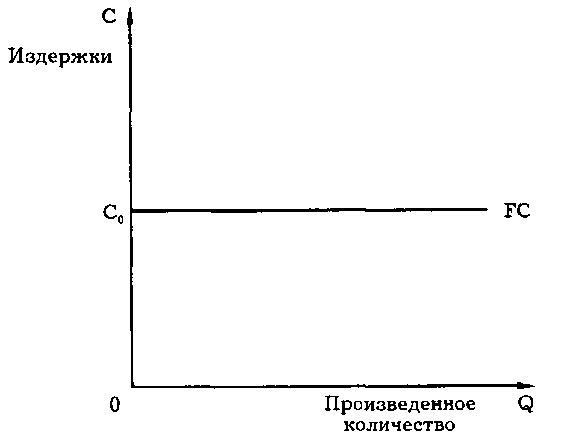

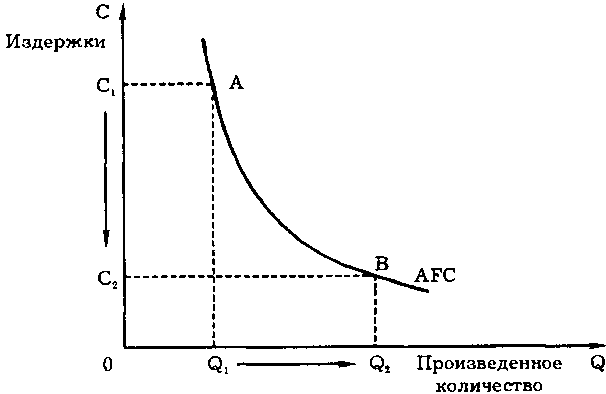

Постоянные издержки (FC) Fixed Cost – это издержки, величина которых неизменна при любом объеме производства продукции. К постоянным издержкам относятся издержки, связанные с использованием зданий и сооружений, машин и производственного оборудования, арендой, капитальным ремонтом, а также административные расходы.

П оскольку

с увеличением объема производства

растет общая выручка, то средние

постоянные издержки представляют собой

все меньшую и меньшую величину,

приходящуюся на единицу изделий (см.

рис. 7.8). Средние постоянные издержки

обозначаются AFC

(Average

Fixed

Cost):

оскольку

с увеличением объема производства

растет общая выручка, то средние

постоянные издержки представляют собой

все меньшую и меньшую величину,

приходящуюся на единицу изделий (см.

рис. 7.8). Средние постоянные издержки

обозначаются AFC

(Average

Fixed

Cost):

AFC = FC/Q, где Q — объем производства.

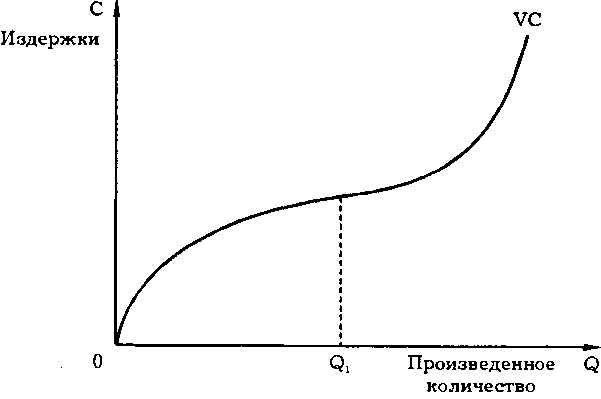

П еременные

издержки (VC)

Variable

cost

– это издержки, величина которых

находится в прямой зависимости от объема

производства продукции. К

переменным издержкам относятся затраты

на сырье, электроэнергию, вспомогательные

материалы, оплату труда.

еременные

издержки (VC)

Variable

cost

– это издержки, величина которых

находится в прямой зависимости от объема

производства продукции. К

переменным издержкам относятся затраты

на сырье, электроэнергию, вспомогательные

материалы, оплату труда.

В начальный период организации производства переменные издержки растут более быстрыми темпами, чем произведенная продукция.

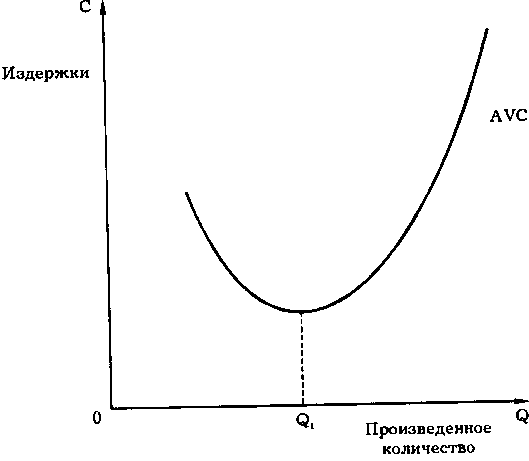

С редние

переменные издержки AVC

(Average

Variable

Cost)

определяются путем деления переменных

издержек на объем продукции Q:

AVC

= VC/Q.

Они достигают своего минимума, когда

Достигнут технологически оптимальный

размер предприятия (см. рис. 7.10).

редние

переменные издержки AVC

(Average

Variable

Cost)

определяются путем деления переменных

издержек на объем продукции Q:

AVC

= VC/Q.

Они достигают своего минимума, когда

Достигнут технологически оптимальный

размер предприятия (см. рис. 7.10).

П онятие

средних переменных издержек необходимо

для определения эффективности

хозяйствования фирмы, положения

равновесия и определения ближайших

перспектив развития — расширения,

сокращения производства или ухода из

отрасли. Разграничение постоянных

и переменных издержек имеет важное

значение для анализа процесса

производства и поведения фирмы в

условиях разных рыночных структур.

онятие

средних переменных издержек необходимо

для определения эффективности

хозяйствования фирмы, положения

равновесия и определения ближайших

перспектив развития — расширения,

сокращения производства или ухода из

отрасли. Разграничение постоянных

и переменных издержек имеет важное

значение для анализа процесса

производства и поведения фирмы в

условиях разных рыночных структур.

Рис. 7.10. Кривая средних переменных издержек

Общие издержкиTC total cost - сумма постоянных и переменных издержек. TC=FC+VC

Средние общие издержки можно получить путем деления общих издержек на количество выпущенной продукции:

АТС = TC/Q или путем сложения средних постоянных (AFC) и средних переменных издержек (AVC):

АТС = AFC + AVC = (FC+VC) /Q.

Понятие средних общих издержек имеет важное значение для теории фирмы. Сравнение средних общих издержек с уровнем цен позволяет определить величину прибыли. Прибыль определяется как разность между общей выручкой TR (Total Revenue) и общими издержками ТС (Total Cost). Эта разница позволяет выбрать правильную стратегию и тактику в деятельности фирмы.

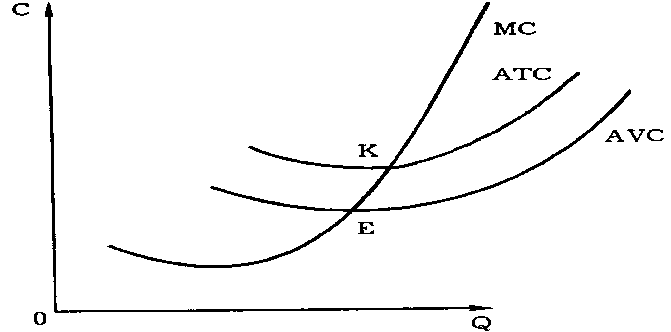

Предельные издержки – это дополнительные издержки связанные с производством дополнительной ед. продукции MC MC=∆TC/∆Q=∆VC/∆Q

Постоянные издержки не влияют на величину предельных издержек. Предельные издержки — производная функция только от переменных издержек

Когда МС < АС, кривая средних издержек идет вниз: производство каждой новой единицы продукции уменьшает средние издержки; когда МС > АС, кривая средних издержек идет вверх: производство новой единицы продукции увеличивает средние издержки; когда AC = min, то МС = АС.

К ривая

предельных издержек пересекает кривую

средних переменных издержек и кривую

совокупных издержек в точках

их минимального

значение (см. рис. 7.13).

ривая

предельных издержек пересекает кривую

средних переменных издержек и кривую

совокупных издержек в точках

их минимального

значение (см. рис. 7.13).

Долгосрочный период – период времени, в течении которого можно изменить количество всех используемых факторов производства.

В долгосрочном периоде все издержки производства являются переменными.

ATCL- долгосрочные средние издержки.

ATC1, ATC2 – краткосрочные средние издержки.

Оптимальный уровень производства - уровень производства, при котором на единицу продукции получают наименьшие издержки

Правило минимизации издержек.

З адача

производителя состоит в том, чтобы

выбрать такую комбинацию факторов,

которая обеспечила бы производство

адача

производителя состоит в том, чтобы

выбрать такую комбинацию факторов,

которая обеспечила бы производство

необходимого объема выпуска с наименьшими издержками.

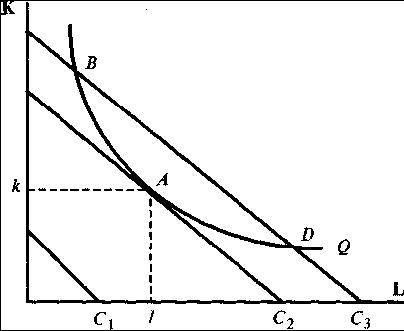

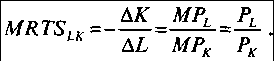

Минимальные издержки достигаются при равенстве наклона

изокосты и изокванты, т.е. в точке их касания.Изокоста с издержками С1 не позволяет достичь требуемого выпуска. Пересечение изокванты с изокостой в точках В и D указывает на чрезмерно высокие издержки С3 для объема выпуска, который может быть достигнут при более низких издержках С2. Для данного объема выпуска (Q) минимальные издержки производства достигаются в точке А при комбинации факторов (K, L). Следовательно, условие оптимизации выполняется, если комбинация ресурсов лежит на изокосте, а наклон изокосты равен наклону изокванты. Минимальные издержки достигаются тогда, когда затраты на дополнительную единицу продукции не изменяются от использования любых дополнительных факторов. Фирма должна изменять соотношение факторов производства в целях повышения выпуска или снижать издержки для данной выработки до тех пор, пока предельная норма замещения факторов (MRTSLK) не будет равна наклону изокосты (PL/PK).