Лекция № 19

Глава 11. Активы таможенных органов и их использование

11.1. Основные средства и нематериальные активы в таможенном деле

Для исполнения своих функций таможенные органы, а также казенные учреждения, подведомственные Федеральной таможенной службе России, должны иметь помещения, оборудование, транспорт и другое имущество, располагать денежными средствами, говоря современным языком, располагать активами. В зависимости от материального содержания, способов возмещения и методов планирования различают финансовые и нефинансовые активы. Предметом изучения в данной главе являются нефинансовые активы. Нефинансовые активы таможенных органов и учреждений ФТС России представлены различными материальными объектами и нематериальными активами.

К нефинансовым активам относят:

– основные средства;

– нематериальные активы;

– материалы (материальные запасы);

– непроизведенные активы.

Основными средствами являются материальные объекты, которые используются таможенными органами и учреждениями таможенной службы России для выполнения установленных функций (работ или оказании услуг) либо для управленческих нужд, со сроком полезного использования более 12 месяцев независимо от стоимости этих объектов. Это средства труда, обеспечивающие условия работы персонала таможенных органов, осуществление процедур таможенного оформления и контроля, передачи информации, проведение научных исследований, обучение персонала, коммуникационные связи, выполнение социальных задач.

Основные средства в зависимости от их назначения и в целях организации учета и планирования подразделяют по следующим группам:

– жилые помещения;

– нежилые помещения;

– сооружения;

– машины и оборудование;

– транспортные средства;

– производственный и хозяйственный инвентарь;

– библиотечный фонд;

– мягкий инвентарь;

– прочие основные средства.

Жилые помещения – помещения, полностью или преимущественно (50 % и более используемой площади) предназначено под жилье. К объектам основных средств относят приобретенные служебные квартиры, а также квартиры, предоставленные в дальнейшем сотрудникам на основании договоров социального найма до передачи в муниципальную собственность.

Нежилые помещения – служебные здания таможенных органов, здания учебных, медицинских, санаторно-курортных учреждений, складские помещения, гаражи.

Под сооружениями понимаются: внешние ограждения территории, сооружения для установки стационарных инспекционных досмотровых комплексов, участки дорог, линии электропередач, кабелей связи, пролегающих по территории, занимаемой таможенным органом, ямы и навесы для досмотра автотранспорта, емкости для хранения противопожарного запаса воды и другие.

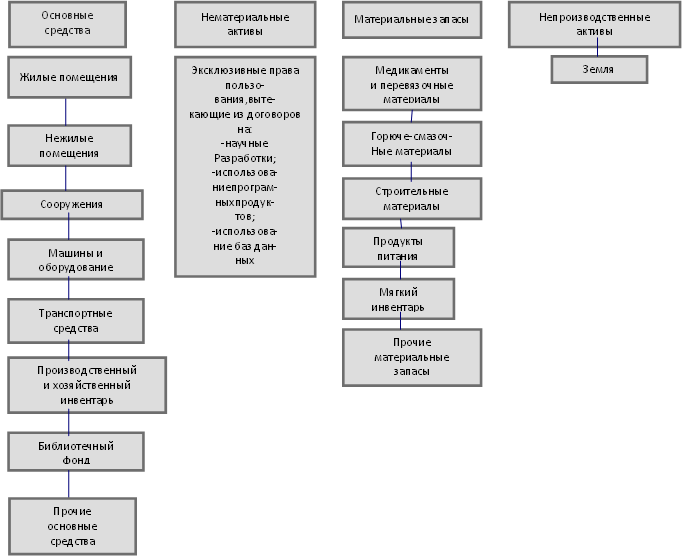

В таможенном деле применяются разные виды оборудования. В данную группу включаются: вычислительная техника, оргтехника, средства связи и телекоммуникации; измерительные приборы, лабораторное оборудование; технические средства таможенного контроля (рентгеновские установки для контроля багажа, сканирующие устройства для досмотра контейнеров и транспортных средств, средства обнаружения и идентификации делящихся и радиоактивных материалов, приборы идентификации лесо – и пиломатериалов, анализаторы металлопродукции, комплексы исследования документов, денежных знаков и ценных бумаг, приборы по распознаванию измененных заводских номеров агрегатов транспортных средств и др.), спортивное и холодное оружие, газовые винтовки и пистолеты, медицинское оборудование лечебных и оздоровительных учреждений. Нефинансовые активы таможенных органов схематично представлены на рис. 11.1.

К транспортным средствам таможенных органов относят все виды средств передвижения, предназначенные для перемещения людей, грузов и осуществления таможенного контроля на водной акватории и в других особых условиях. Это автомобильный транспорт, морские и речные таможенные суда, вертолеты.

К производственному и хозяйственному инвентарю относят офисную мебель, сейфы, бытовые электроприборы, спортивный инвентарь, ручной строительный инструмент, тиски, гаражный инструмент; хозяйственный инвентарь, бронежилеты.

Библиотечный фонд – это научная, учебная, художественная литература, периодические издания в учреждениях ФТС России, которые имеют в штате библиотечных работников и специальные помещения для хранения и использования библиотечного фонда.

Прочие основные средства – это животные, прошедшие обучение и содержащиеся для кинологических служб таможенных органов; табельное оружие; музейные экспонаты; наглядные пособия, используемые в учебных целях; прочие специальные средства и средства защиты (резиновые дубинки, наручники); многолетние насаждения вне зависимости от их возраста на территории учреждений; документация по типовому проектированию.

Рис. 11.1. Нефинансовые активы таможенных органов

К основным средствам для выполнения функций таможенного дела относятся: служебно-производственные помещения, оборудование и технические средства таможенного контроля, измерительные приборы и устройства, средства связи, морские (речные, воздушные) транспортные средства, оружие, все виды специального имущества, производственный инвентарь, служебные животные, содержащиеся для кинологических служб и сторожевых целей и пр. К основным средствам для прочих видов деятельности относятся жилые помещения объектов образования и здравоохранения, оборудование, транспорт, хозяйственный инвентарь и другие объекты основных средств этих учреждений.

«Активная» часть основных средств таможенных органов (компьютеры, технические средства таможенного контроля, средства связи и коммуникации) определяет уровень автоматизации таможенных процедур и мощность таможенного органа, эффективность таможенного контроля.

Структура основных средств и оснащенность ими таможенных органов могут отличаться в зависимости от объема деятельности, вида таможенного органа (таможня, таможенный пост, тыловой таможенный пост) и его специализации.

Нематериальные активы стали выделяться в связи с развитием высоких технологий и необходимостью планирования затрат и обособленного учета некоторых видов имущества, не имеющих материально-вещественной формы. К нематериальным активам таможенной службы по общему правилу могут быть отнесены компьютерное программное обеспечение, базы данных, на которые оформлены исключительные права. Нематериальный актив должен удовлетворять следующим условиям: отсутствие материально-вещественной (физической) структуры; использование актива в выполнении функций учреждения, оказании услуг или для управленческих нужд; использование в течение периода, превышающего 12 месяцев; возможность идентификации от другого имущества; наличие документов, подтверждающих наличие самого актива и исключительного права на результаты интеллектуальной деятельности (патент, свидетельство, договор приобретения и т.п.). Материальные объекты, в которых выражены произведения науки, программы для ЭВМ, базы данных (кассеты, диски, пленки и т.п.) не принадлежат к нематериальным активам.

В составе непроизведенных активов таможенной службы находятся земельные участки, по которым служба или учреждение в составе ФТС России имеет право распоряжения в соответствии с Земельным кодексом Российской Федерации.

В процессе эксплуатации основные средства и нематериальные активы изнашиваются.

Износ – это качественное явление, характеризующее потерю активами своей стоимости и полезных свойств. Объекты основных средств подвержены физическому и моральному износу. Использование нематериальных активов также имеет ограничение по времени, так как эти активы теряют свою новизну и, следовательно, актуальность.

При физическом износе происходит утрата основными средствами их стоимости и потребительной стоимости, то есть снижение ценности и ухудшение технических и эксплуатационных характеристик под воздействием времени, процесса труда и сил природы. Физический износ может быть частичным и полным. Физический износ, как правило, определяется по срокам службы основных средств.

|

(11.1) |

где Иф – физический износ основных средств;

Тф – фактический срок службы основных средств, лет;

Тн – нормативный срок службы основных средств, лет.

Физический износ частично возмещается путем ремонта, реконструкции, модернизации основных средств.

Моральный износ проявляется в снижении рыночной стоимости основных средств без утраты потребительских свойств в результате таких причин, как удешевление их производства при увеличении масштабов выпуска, развитие конкуренции на рынке, появление под влиянием технического прогресса изделий аналогичного назначения с лучшими техническими, эксплуатационными характеристиками, более широким набором функций, несоответствие технических средств потребностям новых информационных технологий и обеспечения безопасности. В связи с этим периодически возникает необходимость замены основных средств, особенно их активной части.

Для расчета морального износа, вызванного удешевлением производства подобных объектов основных средств (при этом потребительная стоимость оборудования не меняется, а его фактическая цена сокращается), применяется формула:

|

(11.2) |

Где Им1 – % утраты первоначальной стоимости основных средств;

Сп – первоначальная стоимость основных средств;

Св – восстановительная стоимость основных средств.

Для расчета морального износа, обусловленного большими по сравнению с новыми объектами основных средств затратами в расчете на единицу полезного эффекта (выполненных работ, услуг), применяется формула:

|

(11.3) |

где Им2 – процесс отставания производительности действующих основных средств от производительности новых основных средств;

ПР1 – производительность действующих основных средств;

ПР2 – производительность новых основных средств

Для характеристики нефинансовых активов таможенных органов применяются натуральные показатели: количество единиц находящихся в эксплуатации компьютеров, серверов, средств связи, рентгеновских установок для контроля багажа пассажиров, досмотровых комплексов для контроля грузов и транспортных средств, таможенных судов, вертолетов, автотранспорта; площадь (кв. м) складских комплексов, служебно-производственных зданий, асфальтово-бетонных площадок для досмотра автотранспорта; протяженность (м) кабелей связи, внешних ограждений территории, мощность используемого оборудования и другие показатели.

Для изучения основных средств используются как натуральные, так и стоимостные показатели.

Первоначальная стоимость основных средств показывает фактические расходы таможенных органов на приобретение (по договору поставки с учетом НДС) или сооружение объектов (по договору строительного подряда или иным договорам), включая оплату расходов за информационные и консультационные услуги, регистрационные сборы, таможенные пошлины, затраты по доставке объектов до места их использования и иные расходы, непосредственно связанные с приобретением и сооружением объектов основных средств в соответствующие годы. Каждый год в строй вступают новые объекты или вводится в эксплуатацию новое оборудование. Устаревшие основные средства выводятся из эксплуатации.

С течением времени первоначальная стоимость основных средств может значительно отличаться от стоимости аналогичных объектов, приобретаемых или возводимых в современных условиях. В целях отражения реальной стоимости основных средств и нематериальных активов бюджетных учреждений периодически осуществляется переоценка основных средств и определяется их восстановительная стоимость. Восстановительная стоимость – это стоимость воспроизводства основных средств, в современных условиях (воссоздания объекта, являющегося точной копией) в данный конкретный момент по ныне действующим ценам.

Переоценка основных средств по восстановительной стоимости, особенно в период высокой инфляции, может осуществляться по решению Правительства Российской Федерации (например, по состоянию на 01.01. 2007 г.) путем индексации их балансовой стоимости по конкретным видам основных средств, с применением коэффициентов, установленных Российской службой статистики. Коэффициенты переоценки стоимости для зданий и сооружений устанавливаются с учетом региональных индексов цен производителей и индексов цен в строительстве по Российской Федерации. Порядок проведения переоценки определяется приказом Министерства экономического развития Российской Федерации. Переоценке подвергается также накопленная сумма амортизации по основным средствам.

При использовании метода прямой переоценки таможенные органы привлекают экспертов Российского общества оценщиков. Этот метод заключается в прямом пересчете стоимости отдельных объектов по документально подтвержденным рыночным ценам на новые объекты, аналогичные оцениваемым. Изменение первоначальной стоимости объектов основных средств, производится также в случаях реконструкции, модернизации, дооборудования или частичной ликвидации, при изменении комплектации компьютерной техники.

Эта оценка позволяет сформировать представление о возможных реальных расходах таможенной службы на приобретение или сооружение аналогичных объектов в современных условиях, дает более точное представление о стоимости имеющегося имущества.

На основные средства бюджетных учреждений, стоимость которых превышает законодательно установленную для определенного периода времени сумму, начисляется ежемесячная амортизация. Амортизация начисляется по зданиям и сооружениям, передаточным устройствам, машинам и оборудованию, транспортным средствам, производственному и хозяйственному инвентарю, библиотечному фонду, нематериальным активам. Расчет годовой суммы амортизации основных средств и нематериальных активов учреждения производится линейным способом исходя из балансовой (первоначальной или восстановительной) стоимости объектов основных средств и нематериальных активов и нормы амортизации, исчисленной исходя из срока полезного использования этих объектов. Ежегодную сумму амортизационных отчислений рассчитывают следующим образом:

|

(11.4) |

где А – ежегодная сумма амортизационных отчислений;

Сперв – первоначальная стоимость объекта;

На – норма амортизационных отчислений.

Ежемесячная сумма амортизации на основные средства и нематериальные активы начисляется в размере 1/12 годовой суммы. Сроки полезного использования объектов основных средств, используемые при расчете норм амортизации, установлены Постановлением Правительства Российской Федерации от 01.01.2002 г. № 1 «О классификации основных средств, включаемых в амортизационные группы» с учетом изменений, внесенных постановлением Правительства Российской Федерации от 12.09.2008 г. № 676 «О внесении изменений в классификацию основных средств, включаемых в амортизационные группы». Для тех видов основных средств, которые не указаны в амортизационных группах, срок полезного использования устанавливается учреждением в соответствии с техническими условиями или рекомендациями организаций-изготовителей. В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта нефинансовых активов в результате проведенной достройки, дооборудования, реконструкции или модернизации учреждением пересматривается срок полезного использования по этому объекту.

В соответствии с классификацией амортизируемое имущество объединяется в следующие амортизационные группы (отдельные примеры) (табл 11.1):

Таблица 11. 1

Амортизационные группы основных средств

Номер группы |

Срок полезного использования имущества |

1 |

От 1 года до 2 лет включительно: ● инструменты и приспособления специальные для эксплуатации линий связи (комплекты инструментов для телекоммуникационного оборудования) |

2 |

Свыше 2 лет до 3 лет включительно: ● инструменты медицинские |

3 |

Свыше 3 лет до 5 лет включительно: ● техника электронно-вычислительная (включая персональные компьютеры и печатающие устройства к ним; серверы, сетевое оборудование локальных вычислительных сетей; системы хранения данных); ●система светокопирования; ●радиостанции приемо-передающие переносные; ●аппараты телефонные и специальные устройства, включая радиотелефоны; ●лаборатории в виде комплектов приборов, аппаратов, оборудования и посуды, приборы количественного и качественного анализа веществ; инвентарь спортивный; ●служебные собаки; ●автомобили легковые |

4 |

Свыше 5 лет до 7 лет включительно: ●аппараты и абонентские устройства телефонные (телефонные факсимильные аппараты, цифровые мини-АТС); ●автобусы особо малые и малые |

5 |

Свыше 7 лет до 10 лет включительно: ●источники автономного электропитания; ●системы связи оптоволоконные; ●фото и киноаппаратура |

6 |

Свыше 10 лет до 15 лет включительно: ●суда служебно - разъездные морские; ●снаряжение судов |

7 |

Свыше 15 лет до 20 лет включительно: ●оборудование судовое (судовые устройства и палубные механизмы, электротехническое оборудование, системы управления судном); ●площадки производственные с покрытием |

8 |

Свыше 20 лет до 25 лет включительно: ●оборудование металлическое для сохранности ценностей (сейфы, несгораемые шкафы) |

9 |

Свыше 25 лет до 30 лет включительно |

10 |

Свыше 30 лет |

Таможенные органы, как и другие бюджетные учреждения, не могут самостоятельно установить срок полезного использования имущества. Расчет суммы амортизации по основным средствам и нематериальным активам, входящим в первые девять амортизационных групп указанной Классификации, осуществляется в соответствии с максимальными сроками полезного использования имущества, установленными для этих групп. По основным средствам десятой группы амортизация рассчитывается в особом порядке. Если в эксплуатацию передаются объекты основных средств, стоимость которых меньше установленной суммы (для начисления ежемесячной амортизации), амортизация начисляется сразу в полном объеме. Начисление амортизации не может производиться в размере свыше 100 % стоимости объектов основных средств и нематериальных активов. Начисленная амортизация в размере 100 % стоимости на объекты, которые пригодны для дальнейшей эксплуатации, не может служить основанием для списания их по причине полной амортизации. При переоценке основных средств, происходит и перерасчет начисленной амортизации.

Отношение суммы накопленного износа к балансовой стоимости основных средств на конец отчетного финансового года характеризует степень износа основных средств бюджетного учреждения и является одним из показателей, характеризующих экономический потенциал учреждения. Кроме того, сумма начисленной амортизации является частью затрат таможенных органов и их подразделений на осуществление таможенных операций.

При анализе состояния активов, размещенных в основных средствах таможенных органов и учреждений ФТС России, изучают также долю активной части основных средств (машин, оборудования, технических средств контроля, таможенных морских, речных и воздушных судов, измерительных приборов, инструментов для таможенных работ) в общей сумме основных средств; коэффициент износа основных средств, в целом и по их группам (отношение суммы начисленной амортизации к первоначальной или восстановительной стоимости основных средств). Совокупность показателей первоначальной, восстановительной и остаточной стоимости служит основанием для принятия управленческих решений о приоритетности выделения финансовых ассигнований таможенным органам на восстановление и развитие нефинансовых активов.

Активы, размещенные в основных средствах таможенных органов, не являются постоянной величиной. Часть объектов ежегодно списывается вследствие физического или морального износа, другие объекты приобретаются или вводятся в эксплуатацию по окончании строительства. Для характеристики процесса движения основных средств, в течение изучаемого периода определяют показатели:

– коэффициент выбытия = стоимость выбывших за период основных средств / стоимость основных средств на начало периода по балансу;

– коэффициент обновления = стоимость вновь приобретенных основных средств / стоимость основных средств на конец периода по балансу.

С целью анализа эффективности использования основных средств (группы оборудования) можно использовать следующие относительные показатели:

– фондоотдача = количество оформленных документов за год (партий или единиц товаров, контейнеров) / среднегодовая стоимость основных средств;

– коэффициент использования оборудования во времени = время фактической работы оборудования в год / плановый фонд работы оборудования в год.

Анализируя состояние и эффективность использования основных средств, в целях корректности выводов, необходимо сгруппировать таможенные органы по сходным условиям деятельности или однотипным полномочиям, исключить из анализа периоды с форсмажорными обстоятельствами.

К основным средствам не относятся предметы, служащие менее одного года, независимо от их стоимости, материальные запасы, а также машины и оборудование, сданные в монтаж и (или) подлежащие монтажу, материальные объекты, находящиеся в пути или числящиеся в составе незавершенных капитальных вложений.