47. Партнерство (товариство)

Ця форма організації підприємництва є логічним продовженням розвитку одноосібного володіння. Така організаційно-правова форма підприємницької діяльності передбачає об'єднання капіталів двох і більше окремих фізичних або юридичних осіб за умов розподілу ризику, прибутку і збитків на основі рівності, спільного контролю результатів бізнесу, активної участі в його веденні. Основою взаємин між сторонами, що вступають у партнерство, є договір.

За ступенем участі засновників (партнерів) у діяльності підприємства прийнято розрізняти такі товариства: повні (з повною відповідальністю); командитні; товариства з додатковою та з обмеженою відповідальністю.

Розглянемо, які переваги партнерство має перед одноосібними володіннями.

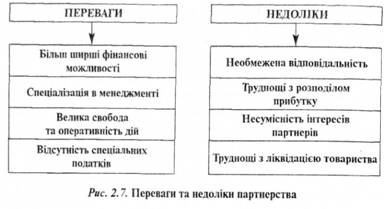

По-перше, зростають фінансові можливості фірми внаслідок об'єднання кількох капіталів. Банки сміливіше дають кредити таким фірмам.

По-друге, вдосконалюється управління фірмою. З'являється спеціалізація в управлінні, тобто розподіл управлінських функцій між партнерами. Крім того, є можливість найняти професійних менеджерів.

По-третє, велика свобода та оперативність господарських дій.

По-четверте, як і одноосібні володіння, партнерства користуються податковими пільгами, оскільки прибуток кожного учасника оподатковується як його індивідуальний дохід.

Проте ця форма організації підприємницької діяльності має певні недоліки (див. рис. 2.7), через що інколи не тільки не може подолати недосконалість одноосібної власності, а й породжує нові проблеми.

1. Необмежена відповідальність будь-якого товариства може загрожувати всім партнерам так само, як і одноосібному власнику. Крах одного з партнерів може спричинити банкрутство товариства в цілому, оскільки в більшості випадків учасники несуть солідарну відповідальність.

2. Недостатність досвіду господарювання і несумісність інтересів партнерів можуть провокувати малоефективну діяльність, а колективний менеджмент - негнучке управління товариством.

3. Непередбачуваність процесу і результатів діяльності товариства, як нестійкої організаційно-правової форми підприємництва, значно збільшують господарський ризик і зменшують впевненість у досягненні очікуваного зиску.

48. Відкриття банківського рахунку

Відповідно до вимог законодавства суб'єктам підприємницької діяльності — фізичним особам не обов'язково мати банківський рахунок.

Однак якщо специфіка Вашої підприємницької діяльності вимагає наявності рахунку, то поточний рахунок для зберігання грошових коштів та здійснення всіх видів банківських операцій Вам, як суб'єктові підприємницької діяльності — фізичній особі, можуть відкрити в будь-якому банку України за Вашим вибором та за згодою цього банку на умовах договору між Вами (власником рахунку) та установою банку.

Перед тим як відкривати рахунки в банках, уважно ознайомтеся з рейтингами банків та умовами, на яких вони надають послуги, і виберіть такий варіант, який Вам найбільше підходить. Часто на вибір впливає близькість банківської установи до місця проживання або місця провадження підприємницької діяльності.

Для відкриття поточного рахунку в установу банку подаються такі документи:

заява на відкриття поточного рахунку встановленого зразка, підписана суб'єктом підприємницької діяльності;

копія свідоцтва про державну реєстрацію суб'єкта підприємницької діяльності, засвідчена нотаріально або органом, що його видав;

копія документу, що підтверджує взяття суб'єкта підприємницької діяльності — фізичної особи на податковий облік, засвідчена органом державної податкової служби, нотаріально або уповноваженим працівником банку (Довідка за формою № 4-ОПП);

довідка про реєстрацію в органах Пенсійного фонду України (Довідка для пред'явлення в банк про реєстрацію суб'єкта підприємницької діяльності в Пенсійному фонді України);

картка із зразками підписів, що ставляться за присутності працівника банку, який відкриває рахунок, і засвідчуються цим працівником або нотаріально;

копія документу, що підтверджує реєстрацію суб'єкта підприємницької діяльності як платника соціальних страхових внесків, засвідчена нотаріально або органом, що його видав, чи уповноваженим працівником банку (якщо фізична особа — суб'єкт підприємницької діяльності використовує найману працю).

Також під час відкриття поточного рахунку суб'єкт підприємницької діяльності — фізична особа повинен подати паспорт чи інший документ, що засвідчує особу, та довідку про присвоєння ідентифікаційного коду.

За присутності суб'єкта підприємницької діяльності — фізичної особи, який відкриває поточний рахунок, уповноважений працівник банку робить копії сторінок паспорту (що містять останнє фото, прізвище та ім'я, інформацію про дату видачі та орган, що видав паспорт, а за наявності — інформацію про постійне місце проживання громадянина) або документу, що його замінює, та довідки про присвоєння ідентифікаційного коду.

Картка із зразками підписів може містити зразки підписів не лише власника рахунку, а й його довірених осіб. У такому разі підпис довіреної особи засвідчується уповноваженою особою банку за умови пред'явлення паспорту чи іншого документу, що його замінює.

Треба мати на увазі, що банк, якщо він виявить підроблені або недостовірні документи, подані для відкриття рахунку, зобов'язаний негайно повідомити про це органам внутрішніх справ із зазначенням паспортних даних особи, яка подає документи на відкриття банківського рахунку.

Протягом трьох робочих днів від дня відкриття рахунку (включаючи день відкриття) не забудьте подати особисто або надіслати поштою (з повідомленням про вручення) на адресу органу державної податкової служби, у якому Вас взято на податковий облік, повідомлення про відкриття поточного рахунку в установі банку.

Днем відкриття поточного рахунку вважається дата, зазначена на поданій підприємцем заяві на відкриття поточного рахунку в розділі "Відмітки банку".

Суб'єкт підприємницької діяльності — фізична особа повинен подати в установу банку повідомлення про відкриття поточного рахунку в установі банку з відміткою про взяття цього рахунку на облік органом державної податкової служби. До моменту отримання установою банку такого повідомлення за цим поточним рахунком здійснюються операції лише із зарахування коштів.

Датою початку операцій за видатками за рахунком суб'єкта підприємницької діяльності в установі банку є дата реєстрації отримання банком зазначеного повідомлення.

Також не пізніше як за 30 днів від дня видачі Довідки для пред'явлення в банк про реєстрацію суб'єкта підприємницької діяльності в Пенсійному фонді України треба подати (надіслати) відривний корінець Довідки, заповнений уповноваженим працівником банку, до органу Пенсійного фонду України, у якому Ви зареєстровані.

Банки відкривають поточні рахунки суб'єктам підприємницької діяльності — фізичним особам протягом 10 календарних днів після отримання банком повного пакету документів на відкриття рахунків.

51. Важливими складовими успішної підприємницької діяльності є її психологія, етика і культура, а також соціальна відповідальність. У сфері психології важливі ступінь ризику та винагороди, можливі втрати не лише фінансові, а також в особистому та сімейному житті, форму¬вання сприятливих трудових відносин на підприємстві; у сфері культури — культура управлінської діяльності, діло¬ва культура. Важливо й те, що сучасний підприємець по¬винен не лише домагатися максимальних прибутків, а й нести соціальну відповідальність. 1. Психологія та етика підприємництва Основними методами впливу підприємця або менед¬жера на людей з метою їх спонукання до високоефектив¬ної праці є: 1) особистісний (залежно від особистих якос¬тей керівника); 2) поведінський (залежно від стилю керівництва, манери поведінки з підлеглими) 3) ситу¬аційний (залежно від способів підвищення ефективності управління). У свою чергу, в межах поведінського методу виділяють демократичний, автократичний і ліберальний з урахуванням поділу керівників, орієнтованих на людину та на її діяльність (виконувані нею функції). Серед особистісних якостей керівника найбільшу привабливість для переважної більшості працівників ма¬ють такі риси: підприємливість, активність, уважність, життєрадісність, енергійність, незалежність, працелюб¬ність, доброта, релігійність, ентузіазм та ін. Найчастіше управлінська діяльність підприємця вияв¬ляється у процесі надання усних розпоряджень. Їх втілен¬ня в життя значною мірою залежить від того, наскільки чітко і в якій формі дається це розпорядження, як швидко і точно зрозумів його підлеглий, а також від ставлення керівника до підлеглого. Водночас вибір форми і манери усного розпорядження залежить від конкретної ситуації. Так, за стандартних ситуацій, щоб виявити увагу до під¬леглого, керівнику доцільно давати розпорядження у ви¬гляді прохання, але такого, що не передбачає відмови. Ця форма є ще адекватнішою, коли підприємець дає розпоря¬дження керівникам окремих служб, підрозділів, тобто осо¬бам, наближеним до нього за своїм соціальним станом. Таке звернення доцільне стосовно нещодавно прийнятих на роботу працівників, які повинні адаптуватись до нових умов у спілкуванні з керівником. З погляду моделі людських стосунків, якщо працівник припустився якоїсь неточності у виконанні своїх обов'яз¬ків або навіть за наявності браку в його роботі, підприє¬мець повинен діяти шляхом переконання. І лише за пов¬торного припущення помилок слід вказати на них праців¬никові або в адміністративному порядку винести догану. Коли між підприємцем і підлеглим встановились дружні ділові стосунки, розпорядження у формі різкого наказового тону є свідченням нестандартної ситуації, що спонукатиме працівника до енергійніших і швидших дій. Сучасне виробництво дедалі більше вимагає від працівників адекватного економічного мислення і самостійності у виконанні покладених на нього функцій. З урахуванням цього підприємець має довіряти підлеглому і надавати йому свободу у виконанні своїх обов'язків залеж¬но від здатності працівника до самоконтролю. Різкий на¬казовий тон можливий, коли йдеться про такі важливі критерії роботи підприємства, як дотримання стандартів (технологічних, екологічних та ін.), якості обслуговування клієнтів тощо. Важливу роль відіграє психологічний підхід при виборі керівником мотиваційних засобів залучення працівника до високопродуктивної праці. Важливою умовою науково¬го вирішення цієї проблеми є оволодіння підприємцем певним комплексом таких стимулів та їх постійне вдоско¬налення і поновлення. Це зумовлено тим, що працівник поступово звикає до одних стимулів і перестає реагувати на них. Крім того, комплекс стимулів до праці повинен спря¬мовуватись на внутрішню мотивацію, тобто сприяти ре¬алізації цілей працівника у межах цілей і цінностей підприємства за переважання цілей та інтересів окремої людини працівника¬ми . Контролюючи працю підлеглих, слід дотримуватися таких норм: 1) уникати дріб'язкової опіки працівника; 2) індивідуально підходити до похвал за будь-який успіх (одних вони активізують, інших — дратують); 3) шляхом контролю допомагати тим працівникам, які сумлінно ставляться до своїх обов'язків, але тимчасово не справляються з ними; 4) суворо і вимогливо контролювати діяльність тих працівників, які можуть працювати продуктивніше, але не роблять цього, водночас імітуючи процес ефективної праці. Як уже зазначалося, неабияку роль в успішній під¬приємницькій діяльності відіграє етика підприємництва, тобто ділова етика, яка означає комплекс норм і правил моральної поведінки керівника і вміння поєднувати про¬фесійні принципи управління із загальногуманітарними, ґрунтується на повазі до чинного законодавства, чесності, дотриманні слова тощо. Важливим елементом етики підприємництва (а водночас і принципом управління) є виконання керівником підприємства взятих на себе зо¬бов'язань. Нерідко при цьому дається лише усне зобов'язання (слово) одним підприємцем іншому, яке, як правило, чітко виконується. При недотриманні слова бізнесменом до нього втрачають довіру і бажання укладати навіть пись¬мові угоди. При невиконанні взятих на себе зобов'язань до поруш¬ників використовують різні санкції з метою повного відшкодування завданих збитків тим суб'єктам підприєм¬ницької діяльності, які їх зазнали. При добиранні керівних кадрів на підприємство широ¬ко використовують принцип доповненості до лідера, що сприяє єдності усієї команди, виникненню нової продук¬тивної сили, синергічного (взаємопосилюючого) ефекту від їх взаємодії. У багатьох фірмах і компаніях на Заході прак¬тикують випробний термін, впродовж якого оцінюють про¬фесійні та особистісні якості працівника, зокрема його ко-мунікативність. Після цього здебільшого використовують контрактну систему, практикують раціональне поєднання індивідуальної та колективних форм заробітної плати, пере¬дусім участь у прибутках. Важливо вміло доповнювати ма¬теріальну мотивацію до праці моральними стимулами.

52. Управління економічними ризиками Оскільки економічні ризики об’єктивно неминучі, то першою умовою управління ними є вміння їх передбачити і знизити до максимально можливого рівня. Для цього потрібно знати загальні та конкретні причини певного виду ризику, оцінити його ступінь, визначити обставини, за яких він виникає, з’ясувати альтернативні напрями діяльності підприємства, зіставити вигоду і ризик, притаманні кожному з них. З’ясування причин та обставин економічних ризиків передбачає розмежування об’єктивних факторів, які не залежать від діяльності підприємців (наявність конкурентів, інфляції, якість чинного законодавства та ін.), і суб’єктивних (рівень організації виробництва і праці, якість форм і систем заробітної плати тощо). Лише після цього можна обрати найоптимальніші напрями діяльності, а отже раціонально контролювати ризик. ^ Управління екононіічниии ризиками — діяльність підприємства, банку, установи чи організації, спрямована на подолання невизначеності альтернативного вибору, скорочення можливих втрат, зумовлених ризиком. За ступенем ризику розрізняють: допустимий рівень, критичний і абсолютний (або катастрофічний). ^ Допустимий економічним ризик — загроза втрат більшої частини прибутку від певного виду діяльності підприємства або діяльності загалом. Критичний економічний ризик — загроза втрати усього прибутку й усієї очікуваної виручки. ^ Абсолютний економічний ризик — загроза банкрутства підприємства і втрати всього майна. Для визначення ступеня економічного ризику необхідно ретельно стежити за динамікою витрат і отримуваного прибутку, вивчати досвід підприємців і менеджерів з найактуальніших для підприємства проблем. Певну роль при вивченні ступеня економічного ризику та управління ним відіграють три критерії американського ученого Б.Берлімера: 1) втрати від різних видів ризику незалежні між собою; 2) втрати від одного із видів ризику та відповідних альтернативних напрямів діяльності підприємства не обов’язково збільшують ймовірність втрат від іншого виду ризику; 3) максимально можливі збитки не повинні перевищувати фінансові можливості суб’єкта господарської діяльності. На основі зазначеного вище формується ризикова політика підприємства. Ризикова політика — комплекс захисних заходів проти основних форм ризиків (передусім проти критичного та абсолютного). Найважливішими з них є: 1) страхування ризику; 2) вивчення ринку; 3) вивчення клієнтів, зокрема перевірка їх платоспроможності; 4) поточний контроль; 5) використання застави; 6) диверсифікація ризику, тобто наявність кількох торговельних компаній (ринків збуту), або поділ загальної суми кредитів з боку банківських установ на кілька банків; 7) вивчення конкурентів; 8) ефективне стимулювання діяльності працівників, від яких найбільшою мірою залежить зниження ступеня ризиків. Враховуючи неминучість економічних ризиків, підприємство, компанія повинні створювати спеціальні резерви для їх часткового покриття, здійснювати активний пошук додаткових джерел та інші заходи.