5.4 Учет и планирование финансовых ресурсов предприятия. Оценка эффективности использования финансовых ресурсов предприятия

Понятие о финансах и финансовых отношениях

Для создания нового и функционирования действующего предприятия необходим капитал. Производство товаров, работ, услуг требует постоянной деятельности по закупке производственных ресурсов, а также по реализации готовой продукции, что невозможно без постоянного притока и оттока денежных средств.

Движение денежных средств проявляется I финансовых отношениях предприятия с другими субъектами рыночных отношений, внутри предприятия и в образовании многочисленных фондов денежных ресурсов, необходимых для осуществления производственно-хозяйственной деятельности.

Финансы предприятия - это финансовые или денежные отношения, возникающие в процессе кругооборота основного и оборотного капитала, формирования, распределения и использования денежных доходов и фондов денежных средств предприятия.

Финансовые отношения предприятий по экономическому содержанию классифицируются как возникающие между различными субъектами в сфере функционирования предприятия (табл. 5.1.).

Таблица 5.1. Классификация финансовых отношений по экономическому содержанию

Вид финансовых отношений

|

Характеристика финансовых отношений

|

Между учредителями в момент создания предприятия по поводу формирования Уставного капитала

|

Учредители могут вносить в Уставный капитал взносы в денежной форме или в виде имущества (основные средства, ценные бумаги, сырье, материалы и др. элементы оборотного капитала, авторские права, лицензии и пр.). Оценку вкладов, произведенных в имущественной форме, проводят сами учредители, после чего сумма и доля вклада фиксируется в учредительных документах, а от доли учредителя в Уставном капитале зависит его будущее участие в прибылях

|

Между предприятиями и организациями в связи с производством и реализацией продукции

|

Предприятие связано с другими предприятиями и организациями финансовыми взаимоотношениями по поводу поставок сырья, материалов, комплектующих, других ресурсов, сбыта готовой продукции, выполненных работ, оказанных услуг

|

Между предприятием и его подразделениями по поводу финансирования их расходов, получения и перераспределения прибыли

|

Предприятие получает доход от деятельности в различных сферах в денежной форме на свой расчетный счет (или другие счета) и перераспределяет его в соответствии с потребностями всего предприятия в целом и его подразделений. Если доходы предприятия превышают расходы, то полученная прибыль может распределяться между подразделениями или распределяться на уровне предприятия в целом между участниками |

Между предприятием и его работниками по поводу организации оплаты труда и других расчетов с персоналом

|

Оплата труда может производиться в форме заработной платы за количество и качество затраченного труда и может содержать другие выплаты в виде премий, участия в прибылях в виде поощрения за труд и т.п.

|

Между предприятием и его учредителями, участниками, акционерами в связи с выпуском и размещением ценных бумаг и распределением и использованием доходов

|

Указанные субъекты, вкладывая свои средства в той или иной форме в Уставный капитал предприятия, рассчитывают на участие в прибыли на условиях, оговоренных в учредительных документах

|

Между предприятием и финансовой системой государства, включая налоги, другие обязательные сборы и платежи в бюджет и внебюджетные фонды и получение ассигнований из государственной финансовой системы

|

Государство при этом рассчитывает на своевременное и полное внесение платежей и соответственное наполнение бюджетов, а предприятие вправе в определенных условиях рассчитывать на льготные кредиты, отсрочки уплаты налогов, субсидии, субвенции, прямое бюджетное финансирование ряда расходов, другие финансовые льготы, предоставляемые при определенных условиях

|

Между предприятием и банков с ко-кредитной системой по поводу организации наличного и безналичного денежного обращения и оказания различных банковских услуг

|

Денежную финансовую систему называют «кровеносной системой государства», при этом банки образно называют ее «сердцем». Предприятие через банк ведет расчеты с юридическими и физическими лицами, получает из банка и сдает в банк наличные денежные средства, проходящие через кассу предприятия, получает краткосрочные и долгосрочные кредиты на определенных условиях, оплачивая банку его услуги

|

Между предприятием и страховыми организациями |

Возникают в связи со страхованием различногс имущества или видов деятельности предприятия, или его работников

|

Между предприятием и другими организациями внутри ассоциаций, холдингов, ФПГ, союзов и т.п.

|

Предприятие имеет право на добровольное вхождение в объединение предприятий в любых формах, если оно в этом заинтересовано, при этом возникают внутренние финансовые взаимоотношения между участниками этих объединений по различным поводам, регламентируемые Уставом данной организации и действующим законодательством

|

Между предприятием и инвестиционными институтами в различных организационно-правовых формах

|

Инвестор, вкладывая свои капитал в развитие предприятия, вправе требовать денежного вознаграждения, выплачиваемого ему на оговоренных условиях и в оговоренной форме. Предприятие получает на определенный срок и на определенных условиях финансовые средства для пополнения оборотного капитала или на осуществление капитальных вложений в расширение, реконструкцию, техническое перевооружение, организацию нового бизнеса и т.п.

|

Финансовый механизм предприятия

Финансовый механизм предприятия - это система управления его финансами в целях достижения поставленных финансовых целей.

Достижение максимальной прибыли является наиболее общей целью управления финансами. Вместе с тем, она не исчерпывает возможную постановку и других целей, не менее важных для предприятия, например, получение желаемой нормы прибыли на определенные инвестиции, снижение налогооблагаемой прибыли путем ее обоснованной капитализации, оптимизация соотношения использования прибыли на цели потребления и накопления и проч.

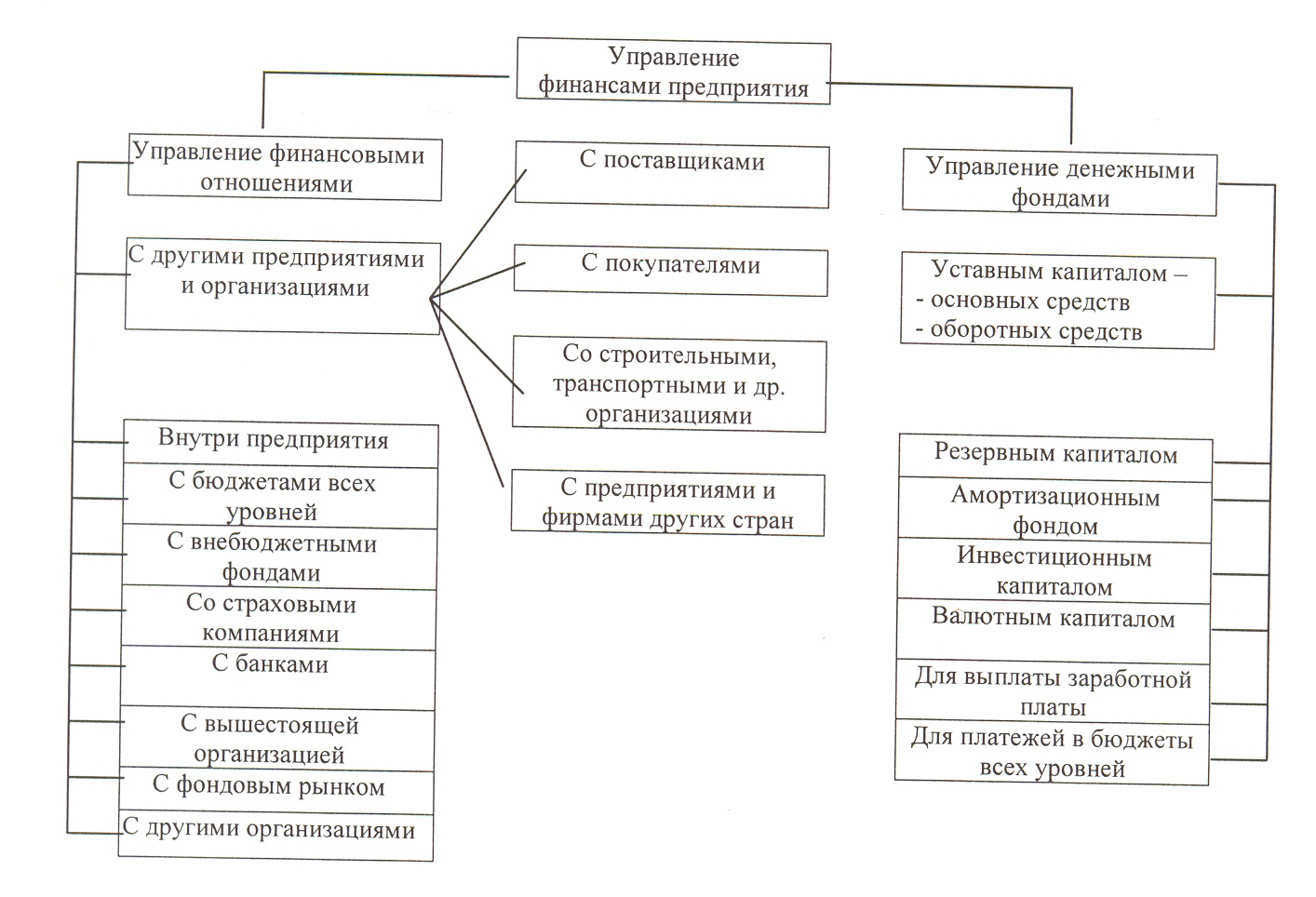

Схема управления финансами представлена на рис. 5.2

Важнейшими элементами финансового механизма предприятия являются финансовый учет, финансовый анализ и финансовое планирование, в том числе стратегическое.

Рис. 5.2.Система управления финансами предприятия

Финансовые ресурсы, денежные фонды и резервы предприятия

Финансовые ресурсы — это совокупность денежных средств, формируемых при образовании предприятия, поступающих в виде доходов от производственно-хозяйственной деятельности, из внешних источников финансирования и от реализации выбывшего имущества, которые служат для выполнения финансовых обязательств и покрытия затрат по обеспечению строительных работ я экономическому развитию предприятия. Финансовые ресурсы имеют различные источники, которые делятся на внутренние и внешние.

Внутренние источники образуются за счет собственных и при-равненных к ним средств и являются результатом хозяйственной деятельности.

Внешние — от поступления ресурсов на предприятие извне, за счет мобилизации на финансовом рынке и в порядке перераспределения.

Состав финансовых ресурсов предприятия включает:

1. Внутренние источники:

1.1. Образуемые за счет собственных средств: прибыль от основной деятельности; прибыль от выполнения научно-исследовательских работ и другие целевые доходы; внереализационные доходы

1.2. Образуемые за счет средств приравненных к собственным: амортизационные отчисления; выручка от реализации выбывшего имущества; устойчивые пассивы (задолженность по зарплате, субподрядчикам, поставщикам и т.п.); накопление нераспределенной прибыли; целевые поступления (плата за содержание детей и т.п.); резервный фонд; паевые и иные взносы членов трудового коллектива; другие виды поступлений.

2. Внешние источники,

2.1. Мобилизуемые на финансовом рынке: средства от продажи собственных ценных бумаг (акций, облигаций и др.); кредитные инвестиции.

2.2. Поступающие в порядке перераспределения: страховые возмещения по рискам; реализация страховых полисов и залоговых свидетельств; финансовые ресурсы, формируемые на паевых началах (долевое участие в текущей и инвестиционной деятельности); Дивиденды, проценты по ценным бумагам других эмитентов; финансовые ресурсы, поступающие от концернов, ассоциаций, отраслевых структур; бюджетные ассигнования, субсидии, субвенции; Другие виды ресурсов.

Среди внутренних источников финансовых ресурсов важнейшими являются прибыль и амортизационные отчисления, которые служат необходимым условием роста производства и улучшения благосостояния работников предприятия.

Внешние источники финансовых ресурсов стали более активно применяться в условиях рыночной экономики. Так, ресурсы, мобилизуемые на финансовом рынке, образуются за счет денежных средств, полученных от продажи собственных акций, облигаций и других ценных бумаг, а также заемных средств краткосрочные и долгосрочные кредиты банка, облигационные займы' векселя). Эти средства передаются предприятию на условиях платности и возвратности.

В составе финансовых ресурсов, поступающих в порядке перераспределения, в условиях рыночных преобразований российской экономики значительную роль стали играть новые источники денежных средств в виде паевых, долевых и иных взносов учредителей, доходов по ценным бумагам, эмитируемым другими предприятиями, а также возмещения по страховым рискам. Кроме этого, существует бюджетная помощь государства — субвенции и субсидии.

Субвенция — это бюджетные средства, представляемые предприятию на безвозмездной и безвозвратной основе на определенные целевые расходы.

Субсидия — это бюджетные средства, представляемые предприятию на условиях долевого финансирования целевых расходов. Данные средства являются частью собственного капитала организации.

В процессе движения средств предприятия образуются следующие денежные фонды: уставный капитал, добавочный капитал, резервный капитал, фонд накопления, фонд потребления и валютный фонд.

Уставный капитал. Формируется в момент организации предприятия путем внесения вкладов учредителями в виде денег, ценных бумаг, имущества, интеллектуальной собственности. Из уставного формируются основной и оборотный капиталы, которые идут на приобретение основных и оборотных средств.

Добавочный капитал — это денежный фонд собственных средств предприятия, поступающий в течение года за счет прироста стоимости основных фондов (результат переоценки); доход от продажи акций сверх их номинальной стоимости (эмиссионный доход); безвозмездно полученные денежные и материальные ценности на производственные цели. Добавочный капитал используется предприятием для увеличения уставного капитала и на погашения убытков.

Резервный капитал — это денежный фонд предприятия, кото-«й образуется в размере, определенном уставом (не менее 15% от уставного капитала), за счет прибыли предприятия. Используется ДДЯ покрытия убытков предприятия, а также выплаты дивидендов при отсутствии необходимой прибыли.

Фонд накопления — это денежный фонд предприятия, который образуется из прибыли и используется для увеличения оборотных средств, финансирования капитальных вложений, что способствует увеличению уставного капитала.

Фонд потребления — это денежный фонд предприятия, который образуется из прибыли и используется для удовлетворения материальных потребностей работников, финансирования объектов непроизводственной сферы, выплаты компенсаций.

Валютный фонд — это денежный фонд, который образуется от экспорта продукции или за счет покупки валюты на валютном рынке для закупки импортного оборудования, сырья и материалов.

Для того, чтобы эффективно использовать денежные фонды и финансовые ресурсы, надо оптимизировать работу финансового

механизма.

Роль финансового анализа деятельности предприятия

Финансовый анализ проводится по данным финансовой отчетности с привлечение источников оперативной информации. Он дает представление о финансовом состоянии предприятия на отчетную дату и о его изменении за отчетный период. Существуют достаточно точно отработанные методики финансового анализа, в том числе и осуществляемые с применением программных средств.

Финансовое планирование в рыночных условиях представляет собой процесс составления долгосрочные и краткосрочных прогнозов, финансовых планов, в том числе бюджетов предприятия, баланса доходов и расходов, модели денежных потоков, прогнозных балансов предприятия. Обязательным элементом в системе финансового планирования является финансовый контроль, позволяющий управлять финансами предприятий как в оперативном порядке, так и с позиций стратегического управления пред приятием.

Финансовый механизм предприятия не является автономным. Его действие регулируется действующим законодательством, нормативными и методическими подзаконными актами, издаваемыми различными органами власти, ведомствами, министерствами (например Законы, положения, инструкции, издаваемые Правительством РФ, Министерствами экономики, финансов, налогов и сборов и т.п.).

В рыночных условиях становится все более важным осознание каждым работником предприятия важности обеспечения его финансовой устойчивости. Любое техническое решение обязательно сказывается на финансовом состоянии предприятия, так как требует, с одной стороны, затрат на его реализацию, с другой стороны — должно давать экономический эффект в виде снижения себестоимости продукции и увеличения массы получаемой предприятием прибыли.

Оценка финансового состояния предприятия характеризуется системой финансовых коэффициентов, рассчитываемых на основании данных финансовой отчетности предприятия. Для более углубленного представления о финансово-экономической ситуации на предприятии необходимо привлечение данных оперативного учета, управленческого учета, статистической отчетности. Для разных пользователей информации о финансовом состоянии предприятия важными являются различные показатели (собственников интересует доходность вложенного капитала, кредиторов - платежеспособность предприятия, менеджеров и работников предприятия - показатели, характеризующие эффективность использования ресурсов и финансовая устойчивость предприятия).

Контрольные вопросы

1. Понятие о финансах и финансовых отношениях.

2. Основные виды финансовых отношений и их характеристика.

3. Финансовый механизм предприятия и его составляющие элементы.

4. Что является объектами управления финансами на предприятии?

6. Понятие финансовых ресурсов предприятия, его денежных фондов и резервов.

7. Источники финансовых ресурсов предприятия.

8. Характеристика и источники формирования финансовых фондов и резервов предприятия.

9. Заемные финансовые средства предприятия, их виды, источники получения.

10. Необходимость оценки финансовой деятельности предприятия и его финансового состояния.