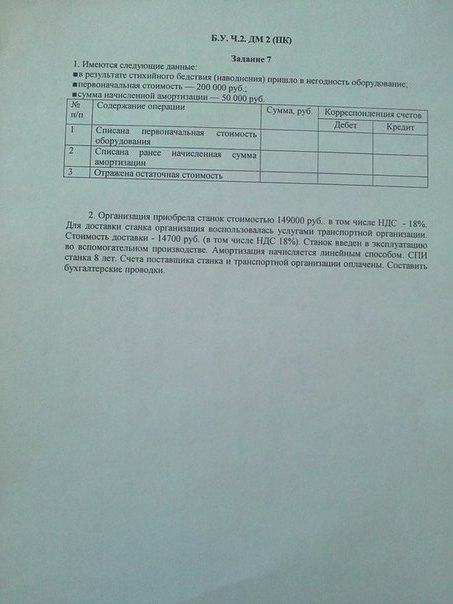

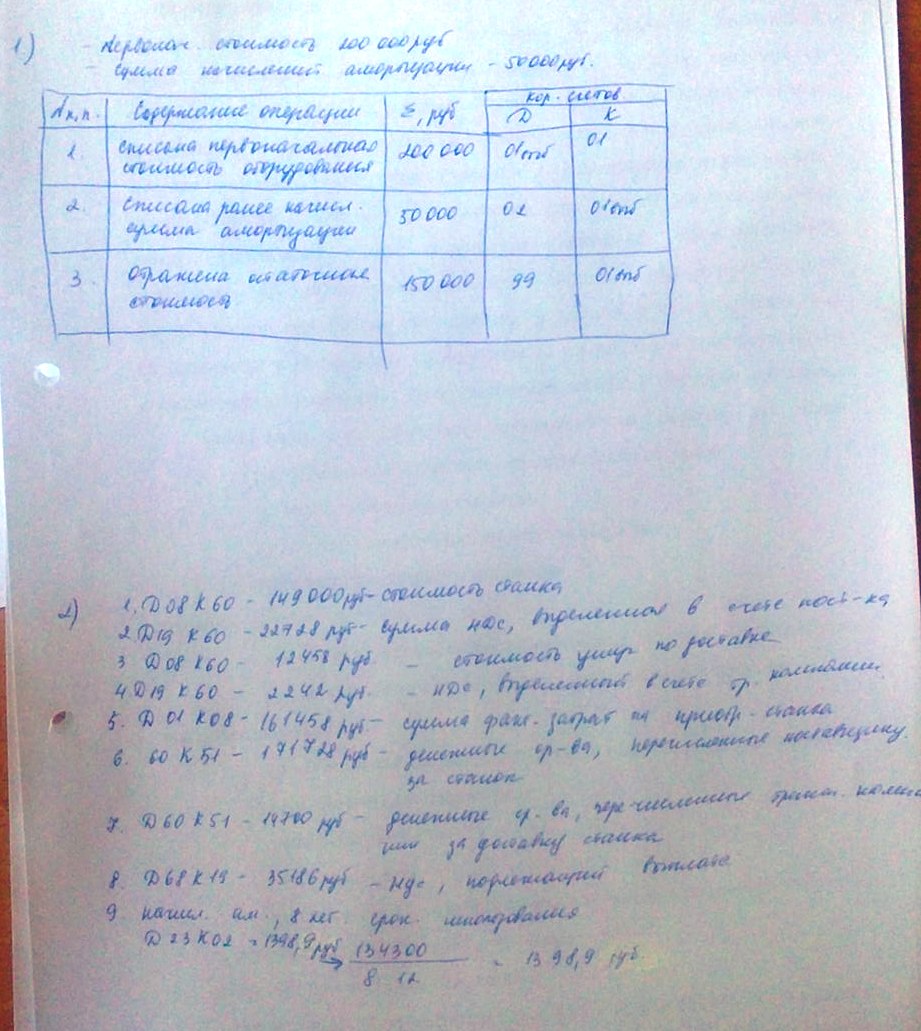

Задание 7

1.

2.

Задание 2

1. В организацию поступил от поставщиков агрегат. В счете-фактуре поставщика указано:

-отпускная цена предприятия – 50 000 руб.

- НДС (18%) -? 9 000

- итого к оплате – 59 000 руб.

№ п/п |

Содержание операции |

Сумма, руб. |

Корреспонденция счетов |

|

|

|

|||

1 |

Отражены затраты на приобретение агрегата (в т.ч. НДС) |

59 000 |

08/4 |

60 |

2 |

Отражен НДС |

9 000 |

19 |

60 |

3 |

Учтены расходы по доставке агрегата в организацию |

4 000 |

08/4 |

70, 69, 10 |

4 |

Оприходован агрегат в составе основных средств в сумме фактических затрат (первоначальной стоимости) |

54 000 |

01 |

08/4 |

5 |

Сумма НДС к возмещению из бюджета |

9 000 |

68 |

19 |

2. Реализован автомобиль, первоначальная стоимость – 50 тыс.руб., начислена амортизация – 6 тыс.руб. Предъявлен счет покупателю: отпускная цена 45 тыс.руб., НДС – 18% - 8,1 тыс.руб. Итого к оплате 53,1 тыс.руб. Составить бухгалтерские проводки.

Решение:

Списана первоначальная стоимость автомобиля: Дт 01/Выб. Кт 01 — 50 тыс.руб.

Списана амортизация: Дт 02 Кт 01/Выб. — 6 тыс.руб.

Отражается остаточная стоимость автомобиля: Дт 91/2 Кт 01/Выб. — 44 тыс.руб.

Предъявлен счет покупателю: Дт 62 Кт 91/1 — 54 тыс.руб.

Отражается НДС полученный: Дт 91/2 Кт 68 — 9 тыс.руб.

Выявляется и перечисляется по назначению финансовый результат. (Доходы-расходы = 54-44-9 =1 — прибыль): Дт 91/9 Кт 99 — 1 тыс.руб.

ЗАДАНИЕ 3

1. Организацией безвозмездно получен станок:

№ п/п |

Содержание операции |

Сумма, руб. |

Корреспонденция счетов |

|

|

|

|||

1 |

Отражена рыночная стоимость безвозмездно полученного станка |

50 000 |

08 |

98/2 |

2 |

Учены расходы по наладке станка - списаны материалы, начислена з/п |

5 000 |

08 |

10,70,69 |

3 |

Станок введен в эксплуатацию |

55 000 |

01 |

08 |

4 |

Начислена амортизация по станку в размере 1 % от первоначальной стоимости (ежемесячно) |

0,55 |

20 |

02 |

5 |

По мере начисления амортизации формируется прочий доход организации |

0,5 |

98/2 |

91 |

2. Школе подарены компьютеры. Первоначальная стоимость 100 тыс. руб. амортизация 2 тыс.руб . Составить бух проводки.

Решение:

Списание первоначальной стоимости: Дт 01/Выб. Кт 01 — 100

Списание амортизации: Дт 02 Кт 01/Выб. — 2

Отражается остаточная стоимость: Дт 91/2 Кт 01/Выб. — 98

НДС отражает передающая сторона — 20% от остаточной стоимости: Дт 91/2 Кт 68 — 19,6

Определяется убыток от безвозмездной передачи компьютеров (98 + 19,6 = 117,6): Дт 99 Кт 91/9 — 117,6

ЗАДАНИЕ 4

1. В результате непригодности списывается станок:

первоначальная стоимость – 40 000 руб.

за время эксплуатации была начислена амортизация – 37 000 руб.

при разработке станка начислена заработная плата с отчислениями – 1000 руб.

оприходован металлолом – 2 000 руб.

Решение:

Списывается первоначальная стоимость станка: Дт 01 субсчет «Выбытие основных средств» Кт 01 — 40 тыс.руб.

Списывается ранее начисленная амортизация станка: Дт 02 Кт 01 субсчет «Выбытие основных средств» — 37 тыс.руб.

Недоамортизированная стоимость станка (остаточная стоимость) признается операционными расходами: [Дт 91/2 Кт 01/«Выб. о.с.» —3 тыс.руб.

За разборку станка начислена заработная плата с отчислениями: Дт 91/2 Кт 70, 69—1

Оприходован металлолом: Дт 10 Кт 91/1 - 2 . По рын. ст-ти.

Выявляется финансовый результат от списания станка. Сопоставляются обороты по кредиту и дебету сч. 91. Доходы — 2, расходы — 4, следовательно, получен убыток — 2 тыс.руб.: Дт 99 Кт 91/9 — 2 тыс.руб.

2. У сотрудника ООО «Лекарь» Макаров М.М. временная нетрудоспособность длилась с 5 по 15 января 2012 года. Для расчета среднего заработка берется период с января по декабрь 2011 г. Оклад работника составляет 25 000 руб., других выплат в этом периоде не было. Все 12 месяцев отработаны полностью. Страховой стаж работника составляет 6 лет 7 месяцев.

Решение:

Общая сумма выплат, учитываемых при расчете среднего заработка, составляет: 25000 руб.* 12 мес.= 300000 руб.

Календарных дней – 365 дней.

Средний дневной заработок составляет: 300000 руб. : 365 = 821,92 руб.

Дневное пособие составляет: 821,92 руб. * 80% = 657,54 руб.

Пособие по времен. нетруд. составит: 657,54 руб. * 11дней = 7232,94 руб.

Максимальный размер пособия по временной нетрудоспособности составляет: ( 17250 руб. : 31) * 11дней = 6120,96 * 80% = 4896,77руб.

В связи с тем, что исчисленная сумма пособия превышает максимальный размер, пособие по временной нетрудоспособности выплачивается в минимальном размере 4896,77руб.

Проводки:

Д20 К70 – 890,32руб. – начислено пособие по временной нетрудоспособности за счет предприятия (первые два дня);

Д69/1 К 70 – 4006,45 руб. - начислено пособие по временной нетрудоспособности за счет средств органов соц. страхования (последующие дни).

ЗАДАНИЕ 5

1. Имеются следующие данные:

реализован автомобиль, первоначальная стоимость (тыс. руб.) — 50,

начислена амортизация — 6.

предъявлен счет покупателю:

отпускная цена — 45, НДС 20% — 9, итого к оплате — 54 (сч. 01/Выб.).

Решение:

Списана первоначальная стоимость автомобиля: Дт 01/Выб. Кт 01 — 50 тыс.руб.

Списана амортизация: Дт 02 Кт 01/Выб. — 6 тыс.руб.

3. Отражается остаточная стоимость автомобиля: Дт 91/2 Кт 01/Выб. — 44 тыс.руб.

4. Предъявлен счет покупателю: Дт 62 Кт 91/1 — 54 тыс.руб.

Отражается НДС полученный: Дт 91/2 Кт 68 — 9 тыс.руб.

Выявляется и перечисляется по назначению финансовый результат. (Доходы-расходы = 54-44-9 =1 — прибыль): Дт 91/9 Кт 99 — 1тыс.руб.

2. Из банка в кассу организации поступило 300000 руб. для выдачи заработной платы. 271 000 руб. выдана работникам, 30 000 руб. из-за неявки в установленный срок депонировано. Позднее депонированные суммы выплачены получателю. Составить бухгалтерские проводки.

Решение:

Бухгалтерские проводки (При наведении курсора на номер счета появляется подсказка) |

|||

Дебет |

Кредит |

Сумма (руб.) |

Содержание |

50 |

51 |

300 000 |

- денежные средства поступили в кассу |

70 |

50 |

271 000 |

- сумма выданная работникам организации |

70 |

76 |

30 000 |

- сумма депонированной заработной платы |

76 |

50 |

30 000 |

- сумма, выданная работникам ранее депонированной заработной платы |

Задание 8

Имеются следующие данные:

В результате инвентаризации выявлении недостача инструментов.

Первоначальная стоимость -80 000руб.

Сумма накопленной амортизации – 15 000руб.

№ |

Содержание операции |

Сумма |

Дебит |

кредит |

1 |

Списана первоначальная стоимость инструментов |

80 000 |

Д 01 |

К 01/выб. |

2 |

Списана ранее начисленная сумма амортизации |

15 000 |

Д 02 |

К 01/выб. |

3 |

Отражена остаточная стоимость |

65 000 |

Д 91/2 |

К 01/выб. |

4 |

Недостача инструментов предъявлена к возмещ. МОЛ по рыночной стоимости |

70 000 |

Д 73/2 |

К94 |

5 |

Оприходованы наличные деньги, внесенные в счет возмещения ущерба |

5 000 |

Д 50 |

К 73/2 |

6 |

При возмещении недостачи разница в ценах отнесена на прочие доходы |

5 000 |

Д98/4 |

К 91 |

Учредитель организации внес в счет вклад в уставной капитал объектов основных средств, оцененный с учредителями в 15 000 руб. Организация понесла дополнительные затраты. Связанные с доставкой объекта. Стоимость услуг транспортной организации по доставке объекта составила 2950 руб., в том числе НДС 18%. Составить бух. проводки.

В бухгалтерском учете организации должны быть отражены следующие записи:

Д08 К75 – 15000 руб. – оприходовано ОС, внесенное учредителями в счет вклада в УК;

Д08 К60 – 2950/1,18 = 2500 руб. – отражены затраты по доставке ОС;

Д19 К60 – 450 руб. – выделен НДС по доставке;

Д01/1 К08 – 15000 + 2500 = 17500 руб. – ОС передано в эксплуатацию.

Д 68 К 19 – 450р. Уплачен Ндс в бюджет

Задание 10

Организация продала принадлежащее ей исключительное право на патентообладателя на изобретение. При этом:

Первоначальная стоимость НМА – 100 000 руб.

Суума амортизации, накопленная на счете 05 на момент списания – 20 000р.

Остаточная стоимость- ?

Цена реализации – 90 000р.

НДС 18%

Цена реализации с НДС - ?

№ |

ОПЕРАЦИЯ |

Сумма |

Д |

К |

1 |

Списание сумма ранее начисленной амортизации |

20 000 |

Д 05 |

К 04/выб. |

2 |

Списана остаточная стоимоть немат. Активов |

80 000 |

Д91/2 |

К 04/выб. |

3 |

Предъявлен счет покупателю |

106200 (90 000+16200) |

Д 62 |

К 91/1 |

4 |

Начислен НДС |

16200 |

К 91/1 |

К 68 |

5 |

Определяется финансовый результат от продажи НМА |

(106200-80000-16200)=10 000 |

Д91/9 |

К99 |

Организацией безвозмездно получен объект основных средств, рыночная стоимость которого на дату принятия к учету составила 40 000 руб. Стоимость доставки объекта составила 2369 (в т.ч Н,Д,С) Срок полезного использования определен в 5 лет. Объект используется во вспомогательном производстве.

Дт 08 Кт 98-2 - 40000 Принят объект основных средств к учету по рыночной стоимости.

Дт 08 Кт 60 2008 Учтены услуги по доставке.

Дт 19 Кт 60- 361 Учтена сумма НДС.

Дт 01 Кт 08- 42008 Принят к учету объект основных средств по первоначальной стоимости.

Дт 60 Кт 51- 2369 Оплачены услуги по доставке объекта основных средств.

Дт 68 Кт 19- 361 Учтена сумма вычета НДС.

Дт 23 Кт 02- 700,13 Отражена сумма начисленной амортизации (42008/60)

Дт 98-2 Кт 91-1 666,67 Отражена часть суммы, приходящейся на сумму начисленной амортизации (40 000/60)

Задание 9

1. Организация приобрела НМА.

В договоре на приобретение указана стоимость НМА – 200 000 руб.,

в т.ч. НДС 18 % - ?

Организация уплатила патентную пошлину 17 000 р.

Дебет |

Кредит |

Сумма (руб.) |

Содержание |

08/5 |

60 |

169 492 |

Отражена покупка НМА (в т.ч. НДС) |

19/2 |

60 |

30 508 |

Отражен НДС |

08/5 |

51 |

17 000 |

Уплачена пошлина за НМА |

04 |

08/5 |

186 492 |

Оприходован объект НМА |

68 |

19 |

30 508 |

Возмещена из бюджета сумма уплаченного НДС |

2. В результате непригодности списывается станок. Первоначальная стоимость – 130000 руб., за время эксплуатации была начислена амортизация – 112000 руб. При разборке станка начислена з/плата с отчислениями – 5200.руб., оприходован металлолом на сумму – 8600 руб.

1) Списывается первоначальная стоимость станка:

Д 01/Выб.ОС К 01 – 130000 .руб.

2) Списывается ранее начисленная амортизация станка:

Д 02 К 01 / Выб.ОС – 112000 .руб.

3) Списывается остаточная стоимость станка

Д 91/ 2 К 01/ Выб.ОС – 18000 .руб.

4) За разборку станка начислена з/плата с отчислениями

Д 91/2 К 70,69 – 5200 .руб.

5) Оприходован металлолом

Д 10 К 91/ 1 – 8600 .руб.