18. Витрати вир-ва за короткостроковий період. Економічні та бухгалтерські витрати.

Короткостроковий період діяльності фірми – це той період часу, за який фірма може змінити обсяги вир-ва не змінюючи постійні витрати.

В цьому періоді виділяють такі види витрат:

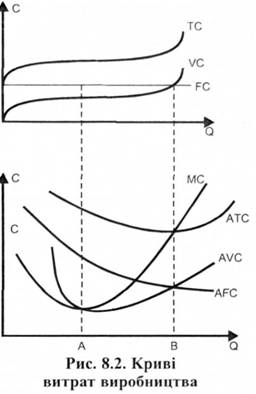

Постійні витрати (FC)– такі витрати, які існують навіть тоді, коли підприємство не функціонує і тоді коли змінюється обсяг вир-ва (відсотки за кредит, орендна плата, амортизація, капітальний ремонт, податки., страхові внески, витрати на управління).

Змінні (VC) – витрати, які змінюються зі зміною обсягу вир-ва (витрати на сировину, електроенергію, зарплату, витрати на паливно-мастильні матеріали)

Сукупні (загальні) витрати (TC = FC + VC)

Cередні витрати на одиницю продукції: AFC = FC / Q; AVC = VC / Q; ATC = TC / Q. Середні витрати розраховуються для того щоб спів ставити з ринковою ціною або побачити к-сть витрат, яка іде на одиницю продукції.

Граничні витрати (МС) – показують додаткові витрати, які необхідно витратити виробнику для вир-ва додаткової одиниці продукції.

Аналізуючи криві витрат виробництва (рис. 8.2), можна зробити наступні висновки:

1. При обсязі продукції, що дорівнює А, крива граничних витрат (МС) має мінімальне значення, а крива сукупних витрат (ТС) має перегин (вона з випуклої стає опуклою).

2. Крива граничних витрат (МС) перетинає криві середніх сукупних витрат (АТС) та середніх змінних витрат (AVC) у точках їх найменших значень.

3. Середні змінні витрати (AVC) необхідні для оцінки ефективності господарювання, визначення рівноваги і перспектив розвитку: а) розширення діяльності; б) скорочення виробництва; г) вихід із галузі.

4. Порівняння середніх сукупних витрат (АТС) з рівнем цін дозволяє визначити величину прибутку. А це допомагає вибрати стратегію фірми у короткостроковому періоді.

За бухгалтерським підходом витрати - це фактичні видатки факторів виробництва для виготовлення певної кількості продукції за цінами їх споживання. Витрати підприємства у бухгалтерській та статистичній звітності виступають у вигляді собівартості продукції.

Бухгалтерські витрати включають прямі витрати (на сировину, матеріали, напівфабрикати, витрати на паливо і енергоресурси, зарплату робітникам) і непрямі витрати (накладні витрати, амортизація, заробітна плата управлінському персоналу, проценти на запозичені засоби).

Економічне розуміння витрат виробництва базується на факті рідкісності ресурсів і можливості їх альтернативного використання.

Економічні витрати будь-якого ресурсу, обраного для виробництва товару, дорівнюють його вартості за найкращими із всіх можливих варіантів використання. Вони можуть бути зовнішні, явні (грошові) або внутрішні, неявні (імплицітні).

Явні витрати - це альтернативні витрати, які виступають у вигляді прямих платежів постачальникам факторів виробництва.

Неявні витрати - альтернативні витрати використання ресурсів, що належать власникові підприємства (або підприємству як юридичній особі). Ці витрати не передбачені договорами, що є обов'язковим для явних платежів, і тому визначаються недоотриманими.