Задача 5

а) Статутний капітал акціонерного товариства становить 4 млн.грн. (номінальна вартість однієї акції 50 грн.); сума збільшення капіталу дорівнює 1 млн.грн..; біржовий курс старих акцій 100 грн.; курс емісії нових акцій 60 грн. Яким буде середній курс акцій після емісії?

б) Статутний фонд підприємства було збільшено до 15 млню грн.; для цього був використаний додатковий капітал у розмірі 5 млн.грн., балансовий курс акцій перед збільшенням становив 200%. Чому буде дорівнювати балансовий курс акцій після збільшення статутного фонду?

Задача 6.

Грошові кошти складають ГК 875 тис.грн. В розпорядженні підприємства знаходяться високоліквідні цінні папери на суму ЦП 100 тис.грн., також маються короткострокові боргові забов’язання на суму КБЗ 400 тис.грн.э Визначити коефіцієнт абсолютної ліквідності на підприємстві.

Рішення 6.

(875+100)/400=2,44; коефіцієнт абсолютної ліквідності дуже високий і має значне відхилення від нормативу, який складає 0,2-0,35. Це свідчить про нераціональне використання фінансових ресурсів підприємства.

Задача 7.

Власні кошти підприємства збільшилися за рік ВК0 35 млн.грн. до ВК1 38,3 млн.грн. Загальна сума джерел збільшилась з ДЖ0 74 млн.грн. до ДЖ1 76,9 млн.грн. Розрахуйте суму позичених і залучених коштів на початок і кінець року, коефіцієнти автономії і фінансової стійкості.

Визначити, чи має місце збільшення за рік фінансової стійкості фірми.

Рішення 7

Табл 1 (млн.грн) |

||||

Показник |

початок року |

кінець року |

динаміка грн.. |

Динаміка % |

Власні кошти |

35,00 |

38,30 |

3,30 |

9,43 |

Позикові кошти |

39,00 |

38,60 |

-0,40 |

-1,03 |

Загальна сума джерел |

74,00 |

76,90 |

2,90 |

3,92 |

Коефіцієнт фінансової стійкості розраховується виходячи з таких показників як коефіцієнт фінансової автономії, коефіцієнт маневреності власного капіталу, коефіцієнт довгостроково залучення кошті, коефіцієнт фінансової незалежності капіталізованих джерел, коефіцієнт фінансового ризику. Використовуючи дані задачі можемо зробити наступні розрахунки:

Показник |

Методичні вказівки |

Початок |

кінець |

динаміка |

1 |

2 |

3 |

4 |

5 |

Коефіцієнт фінансової автономії |

|

0,47 |

0,57 |

+0,1 |

Коефіцієнт фінансового ризику |

|

1,11 |

1,01 |

-0,1 |

За даними розрахунків можна зробити висновок, що коефіцієнт фінансової стійкості підприємства в динаміці покращується.

Задача 8

Розрахувати коефіцієнт ліквідності і дати оцінку стану і динаміки платоспроможності підприємств галузі, виходячи з наступних даних:

Грошові кошти на початок року – 1301 млн.грн, на кінець – 4608 млн.грн.

Запаси і видатки на початок року 15539 млн.грн. на кінець року 25692 млн.грн.

Дебіторська заборгованість на початок року 1888 млн.грн., на кінець року 4525 млн.грн.;

Короткострокові забов’язання підприємств галузі на початок року 10383 млн.грн., на кінець року 15975 млн.грн.

Рішення 8

Показник |

Методичні вказівки |

На початок |

На кінець |

Коефіцієнт поточної ліквідності |

|

1,80 |

2,18 |

Коефіцієнт швидкої ліквідності |

|

0,31 |

0,57 |

Коефіцієнт абсолютної ліквідності |

|

0,13 |

0,29 |

Коефіцієнт втрати платоспроможності |

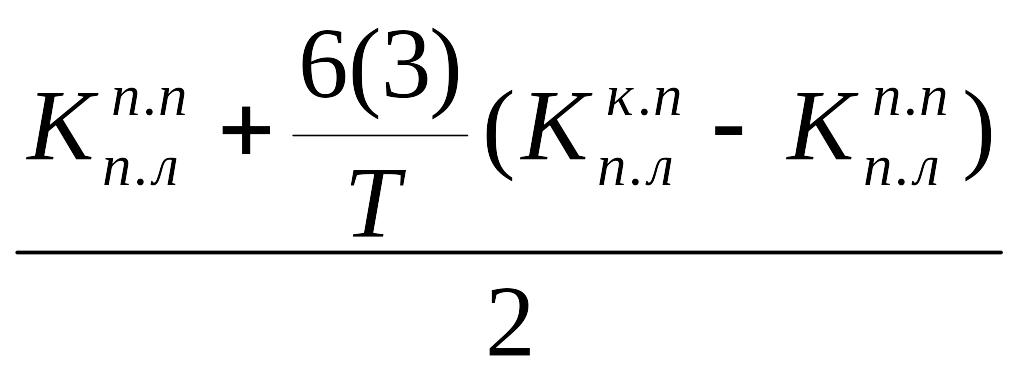

|

0,85 |

|

К |

|

0,81 |

|

оефіцієнт

відновлення платоспроможності

оефіцієнт

відновлення платоспроможності

Коефіцієнт поточної ліквідності показує скільки оборотних активів припадає на одиницю короткострокових забов’язань (норматив 1,5-2). На підприємстві даний показник відповідає нормативам.

Коефіцієнт швидкої ліквідності показує скільки забов’язань підприємство може покрити за л місяців (норматив 0,7-0,8) Коефіцієнт швидкої ліквідності на підприємстві занижений, що свідчить про те, що підприємство не в змозі вчасно покрити свої забов’язання.

Коефіцієнт абсолютної ліквідності показує скільки забов’язань підприємство може покрити за першої вимоги (норматив 0,2-0,35). На підприємстві цей показник надто занижений, що свідчить про те, що підприємство не в змозі покрити свої забов’язання за першою вимогою.

На підприємстві спостерігається динаміка покращення ліквідності. Досільним є розрахунок коефіцієнту відновлення або втрати платоспроможності.

Якщо на підприємстві коефіцієнт втрати платоспроможності більше або дорівнює 1, то це свідчить про те, що найближчі 3 місяці підприємство не втратить платоспроможності і навпаки.

Якщо на підприємстві коефіцієнт відновлення платоспроможності більше або дорівнює 1, то це свідчить про те, що в найближчі 6 місяців підприємство зможе поновити власну платоспроможність і навпаки.

Дані розрахунків відновлення/втрати платоспроможності свідчать про те, що скоріш за все підприємство у найближчі 3 місяці може втратити платоспроможність, а також про те, що найближчі 6 місяців підприємство напевно не поновить свою платоспроможність.