4.Формування чистого прибутку підприємства, його розподіл та використання

З попередніх питань можемо зробити наступні висновки відносно категорії “прибуток”:

Окремо від фінансового результату від звичайної діяльності відображаються невідшкодовані збитки та прибутки від надзвичайних подій (стихійного лиха, пожеж, техногенних подій тощо).

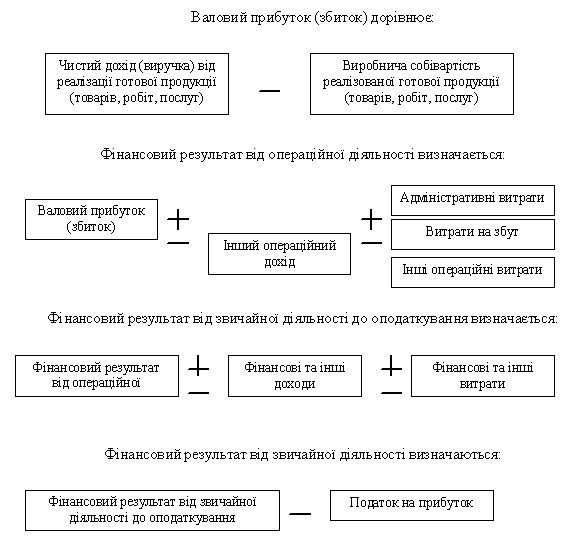

Остаточний фінансовий результат - чистий прибуток (збиток) визначається як різниця між різними видами доходів та витрат підприємства за звітний період.

Порядок використання прибутку визначає власник (власники) або уповноважений ним орган згідно із статутом підприємства. Чистий прибуток, одержаний підприємством як результат його господарської діяльності після сплати податків до бюджету, а також інших платежів, спрямовується на виплату дивідендів учасникам товариства у розмірі, обумовленому зборами учасників товариства та інші виплати.

Сума, що залишається, спрямовується на формування та поповлення фондів підприємства, а саме:

резервного фонду (капіталу), який повинен бути у розмірі не менше 25% статутного капіталу товариства. Він використовується для покриття витрат, пов'язаних з відшкодуванням збитків та позапланових витрат. Резервний фонд (капітал) створюється шляхом щорічних відрахувань розміром не менше 5% чистого прибутку товариства до одержання необхідної суми. Кошти фонду зараховуються на спеціальний рахунок в установі банку. Рішення про використання коштів фонду приймається зборами учасників товариства;

фонду сплати дивідендів. Розмір планової і нарахованої за рік суми грошових коштів цього фонду затверджується зборами учасників товариства;

фондів економічного стимулювання (матеріального заохочення, на соціальні потреби, розвитку виробництва) Фонд матеріального заохочення використовується на: преміювання, оплату виконаних особливо важливих робіт, надання одноразової допомоги, виплату винагороди робітникам за загальними підсумками роботи підприємства тощо. Фонд соціального розвитку використовується на поліпшення культурно-побутового і медичного обслуговування робітників підприємства, на оздоровчі заходи (придбання путівок до санаторію та будинку відпочинку, придбання медикаментів для медичних пунктів тощо);

фондів спеціального призначення. Утворюються відповідно до діючих положень і включають:

- фонд в розвитку науки і техніки;

- фонд в орендовані основні засоби;

- фонд уцінки товарів; ;

- фонд фінансової підтримки тощо.

У разі потреби підприємство може формувати й інші фонди. Збитки, що можуть виникнути в результаті діяльності підприємства, покриваються з резервного фонду, а у разі недостатності - з інших фондів, створених на підставі установчих документів.

В цілому ж, згідно ПБО 5 та форми №4 "Звіт про власний капітал" чистий прибуток (ряд. 130) розподіляється на:

виплати власникам (дивіденди) - ряд. 140

спрямування прибутку в статутний капітал - ряд. 150

відрахування в резервний капітал - ряд. 160

інші - ряд. 170

Нерозподілений прибуток - це сума чистого прибутку, нерозподіленого у вигляді дивідендів між акціонерами і власниками підприємства.

В момент виникнення весь чистий прибуток за звітний період може бути визначений як нерозподілений.