МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ

УКРАЇНСЬКИЙ ДЕРЖАВНИЙ УНІВЕРСИТЕТ

ФІНАНСІВ ТА МІЖНАРОДНОЇ ТОРГІВЛІ

ОДЕСЬКИЙ ІНСТИТУТ ФІНАНСІВ

ФІНАНСИ ПІДПРИЄМСТВ

(навчальний посібник)

Одеса - 2008

Тема 1. Сутність фінансів підприємств

1. Поняття, суть і місце фінансів підприємств у фінансовій системі держави

2. Грошові фонди та фінансові ресурси

3. Форми власності та галузеві особливості фінансів підприємств

4. Фінансовий механізм і фінансові важелі

5. Зміст і завдання фінансової роботи на підприємстві

1. Поняття, суть і місце фінансів підприємств у фінансовій системі держави

Основою ринкових відносин є гроші, які пов'язують інтереси продавця та покупця.

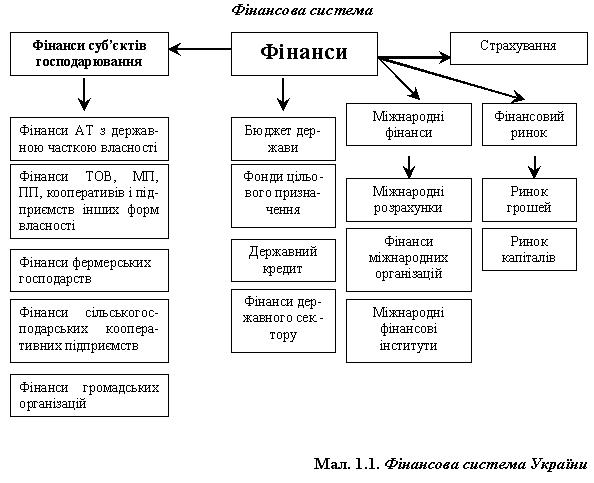

Ринкові відносини — це перш за все фінансові відносини, які органічно пов'язані з функціонуванням держави. Різноманітні сфери (ланки) фінансових відносин, які виникають в процесі створення, розподілу, перерозподілу та використання сукупного суспільного продукту, дозволяють їх об'єднати у фінансову систему держави. Фінансова система України (мал. 1.1.), як і будь-якої іншої держави з ринковими умовами функціонування економіки, поєднує в собі централізовані (державні) фінанси і децентралізовані фінанси - фінанси суб'єктів господарювання (фінанси підприємств та галузей народного господарства). У складі децентралізованих фінансів (а це перш за все фінанси підприємств промисловості, будівництва, транспорту, торгівлі, сфери побутових та інших послуг різних форм власності) найбільшу питому вагу займають фінанси промисловості.

Розмежування фінансової системи на окремі ланки обумовлено тим, що кожна з них виконує свої завдання. Методи формування і використання централізованих та децентралізованих фондів грошових коштів у них теж різні.

Як видно, основою єдиної фінансової системи є фінанси підприємств (як державні, так і інших форм власності), безпосередньо беручи участь в процесі матеріального виробництва. Національний дохід, що створюється в сфері матеріального виробництва, і є джерелом централізованих державних фондів грошових коштів.

Ці відношення тісно пов'язані з господарським механізмом, розвитком продуктивних сил та виробничих відносин.

В процесі формування і використання грошових доходів та накопичень створюються різні фонди грошових коштів цільового призначення (фінансові ресурси), які забезпечують підприємству самофінансування, виробничий та соціальний розвиток.

Фінансова діяльність підприємств перш за все спрямовується на створення фінансових ресурсів для його виробничого і соціального розвитку, забезпечення росту доходу (прибутку) за рахунок збільшення продуктивності праці, зниження собівартості, підвищення якості продукції (робіт, послуг), поліпшення використання виробничих фондів.

В процесі формування та використання грошових доходів та накопичень підприємств, руху цільових фондів складається система грошових відносин, які виражаються категорією фінансів підприємств. Ці відносини виникають:

між підприємствами та організаціями в процесі формування і розподілу валового доходу, при оплаті поставок матеріалів, сировини, палива, обладнання, інструментів, реалізації готової продукції та інше;

між підприємствами та організаціями при випуску та розповсюдженні акцій підприємств, а також при взаємному кредитуванні та дольової участі коштів у створенні спільних підприємств;

між підприємствами та робітниками, службовцями в процесі використання комерційного доходу, при випуску акцій та розповсюдженні їх серед робітників підприємства сплаті дивідендів за ними ;

між підприємствами та їх підрозділами, між підприємствами з орендних платежів, при формуванні та використанні централізованих фондів та інше;

між підприємствами та фінансовою системою держави при внесенні платежів, податків в державний бюджет, хоч дуже рідко , але і отримання асигнувань з бюджету, надання бюджетом податкових пільг, використання штрафних санкцій;

між підприємствами та банківською системою при отриманні та погашенні кредитів, сплаті процентів за ними , виконанні кредитного договору та проведенні інших банківських операцій та інше.

В сучасних умовах збільшується роль фінансів підприємств, що пов'язано із підвищенням ролі та прав підприємств як самостійних товаровиробників на основі самоуправління, самоокупності та самофінансування.

Кожне підприємство, для забезпечення безперервного процесу виробництва, повинно постійно здійснювати планомірний обіг своїх коштів: поповнювати виробничі запаси, вчасно сплачувати заробітну плату робітникам, постійно здійснювати реалізацію продукції та інше.

Як відомо, кругообіг коштів підприємств здійснюється за формулою:

![]()

Кругооборот коштів починається з того, що підприємство використовує свої кошти (Г) на придбання засобів виробництва (ЗВ)- знарядь та предметів праці; особливо слід виділити фонд коштів на оплату праці робочої сили (ФОП)- головний фактор процесу виробництва (В) при будь-якій формі його суспільного виробництва.

Грошові

кошти в І-й

фазі кругообороту

(![]() )

не витрачаються, а лише авансуються,

щоб потім повернутися у формі доходу

(виручки) від реалізації продукції

(товарів, робіт, послуг). На цій фазі

відбувається зміна форми вартості -

частина її грошової форми (Г) перетворюється

в товарну (Г - Т) лише у частині, що

відноситься до засобів виробництва. В

цей же час в цій фазі інша частина Г

(ФОП) авансується на оплату праці

робітників підприємства, а після

використання перетворюється у фонд

споживання робітників.

)

не витрачаються, а лише авансуються,

щоб потім повернутися у формі доходу

(виручки) від реалізації продукції

(товарів, робіт, послуг). На цій фазі

відбувається зміна форми вартості -

частина її грошової форми (Г) перетворюється

в товарну (Г - Т) лише у частині, що

відноситься до засобів виробництва. В

цей же час в цій фазі інша частина Г

(ФОП) авансується на оплату праці

робітників підприємства, а після

використання перетворюється у фонд

споживання робітників.

Величина Г, яку підприємство авансує у виробничі запаси, витрати, визначається кожним підприємством самостійно і може формуватися за рахунок як власних оборотних коштів, так і залучених (позикових) коштів.

На ІІ-ій фазі кругообороту коштів, тобто безпосередньо у процесі виробництва (...В...), робоча сила поєднується із знаряддями та предметами праці з метою створення матеріальних благ, виконання робіт, послуг. Вироблений продукт (Т') втілює в собі перенесену вартість та знов створену вартість, яка включає вартість додаткового продукту.

В цій фазі фінансами підприємств обслуговуються рух вартості та зміна її норми у вигляді вкладень у незавершене виробництво, що забезпечує безперервність процесу виробництва. Грошові відносини, які виникають при цьому, мають важливе значення для цільового та економного використання матеріальних і трудових ресурсів. В процесі виробництва рух матеріальних коштів опосереднюється грошима, створюється можливість повніше і точніше визначати дійсну величину затрат на кожний виріб у вартісному виразі. Кожне підприємство в умовах ринкових відносин повинно проводити роботу з економії матеріальних та інших видів витрат, поліпшенню планово-фінансової дисципліни, розглядати міри та суттєво скорочувати вкладення коштів в незавершене виробництво, тобто прискорювати проходження стадії "...В...".

На останній ІІІ-ій фазі кругообороту коштів підприємства товарна форма вартості перетворюється в грошову (Т' - Г'), що й складає основу змісту поняття "дохід (виручка) від реалізації продукції (товарів, робіт, послуг)".

На цій стадії виникають грошові відносини, які пов'язані з розрахунками за відвантажену продукцію, роботи, послуги, між підприємствами, державою, банками з приводу розподілу доходу (виручки) від реалізації продукції (товарів, робіт, послуг), створенні прибутку та його розподілу залежно від організаційно-правової форми господарювання підприємства.

Перехід коштів з однієї фази в іншу (зміна форм вартості) повинен здійснюватися планомірно. Якщо в одній з цих фаз наступає збій, це приховує у собі багато наслідків як для фінансового стану підприємства, так і держави в цілому.

Таким чином, фінанси підприємств обслуговують процеси виробництва і реалізації продукції, формування і розподіл доходу (прибутку) та використовуються для контролю за виробничо-фінансовою діяльністю підприємств. Створений валовий внутрішній продукт (дохід від реалізації продукції) підлягає розподілу не тільки всередині підприємства, коли утворюються різні фонди грошових доходів, але здійснюється розподіл і між підприємством та державою у формі податків і платежів.

За допомогою фінансів підприємства у суспільному виробництві відбувається рух грошових коштів, який представлено у формі фінансових ресурсів, що формуються у підприємств та в державі.

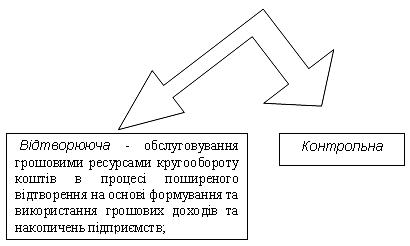

Фінанси підприємств, як економічна категорія, в процесі відтворення свою сутність виражають за допомогою функцій:

Економічний зміст відтворюючої функції полягає в забезпеченні відповідності між рухом матеріальних і грошових ресурсів на всіх стадіях кругообороту коштів в процесі простого та поширеного відтворення. В процесі такого кругообороту формуються, розподіляються та використовуються ресурси. Формування фінансових ресурсів на підприємствах відбувається при формуванні статутного капіталу, а також у процесі розподілу грошових надходжень за рахунок відновлення авансованих коштів в основні та оборотні фонди і використання доходів на формування резервного капіталу, фондів споживання і нагромадження.

Автори підручника "Фінанси підприємств" А.М. Поддєрьогін, Л.Д. Буряк, Г.Г. Нам та інші розглядають три функції фінансів підприємств:

"формування фінансових ресурсів у процесі виробничо-господарської діяльності;

розподіл та використання фінансових ресурсів для забезпечення поточної виробничої та інвестиційної діяльності, для виконання своїх зобов'язань перед фінансово-банківською системою та для соціально-економічного розвитку підприємств;

контроль за формуванням та використанням фінансових ресурсів у процесі відтворення".

І далі "...поняття "формування" та "розподіл" доцільно розглядати як єдиний процес у суспільному виробництві. Утворення грошових фондів завжди передбачає розподіл валових доходів"1.

Ми вважаємо, що такий єдиний процес формування, розподілу та використання фінансових ресурсів на підприємстві і представлено відтворюючою функцією.

Економічний зміст контрольної функції полягає у створенні умов для здійснення фінансового контролю за виробничо-господарською діяльністю підприємства. Цей контроль допомагає на підприємстві виявляти невиробниче, неекономне використання матеріальних, трудових і грошових ресурсів, а також вскривати резерви підвищення ефективності виробництва, попереджувати можливі втрати та невиробничі витрати.

Дефіцит грошових коштів, неплатежі, нецільове використання коштів, штрафи, збитки та інші негативні явища у виробничо-фінансовій діяльності підприємства - все це є результатом неефективного управління категорією "фінанси підприємств".

Фінансові служби підприємств повинні використовувати ці властивості фінансів підприємств для організації належного, дійового фінансового контролю.

Об'єктивною основою фінансового контролю є здійснення товарно-грошових відносин, при наявності яких всі речовинні фактори виробництва (знаряддя та предмети праці) вимірюються в натуральному та вартісному виразі. Тому норми витрачення або використання кожного елемента виробничих фондів на всіх стадіях кругообороту коштів підприємства плануються та враховуються в грошовому виразі. Тим самим у вартісній формі контролюється витрачення виробничих ресурсів.

Контрольна функція охоплює різноманітні сторони діяльності підприємств як всередині їх, так і в господарсько-фінансових взаємовідносинах з іншими організаціями, установами і з фінансово-кредитною системою.

Фінанси підприємств мають визначену організацію, до принципів якої відносяться:

Принцип 1. Жорстка централізація фінансових ресурсів.

Цей принцип допомагає забезпеченню підприємством швидкої маневреності фінансовими ресурсами, їх концентрацію на головних напрямках виробничо-господарської діяльності.

Принцип 2. Фінансове планування.

Даний принцип допомагає визначенню на перспективу всіх надходжень грошових коштів підприємства та основних напрямків їх використання.

Принцип 3. Формування значних фінансових резервів, що забезпечують стійку роботу підприємства в умовах можливих коливань ринкової кон'юнктури.

Принцип 4. Безумовне виконання фінансових обов'язків партнерами.

Всі перераховані принципи організації фінансів підприємств втілюються у фінансову стратегію підприємства, яка розробляється і реалізується фінансовим менеджером.

Коли ми говоримо про зростання ролі фінансів підприємств в сучасних умовах, за умов ринкової економіки, то це відноситься не тільки до самостійного вирішення проблем фінансового забезпечення власної виробничо-господарської, фінансової та інвестиційної діяльності, але й необхідності забезпечити збалансованість в економіці держави матеріальних та грошових фондів, які призначені для споживання та нагромадження. Забезпечення такої збалансованості впливає на стан національної валюти, стабільність готівкового та безготівкового оборотів, стан розрахунково-платіжної дисципліни в народному господарстві країни.

Фінанси підприємств тісно пов'язані з процесом вартісного розподілу валового внутрішнього продукту, з такими категоріями та інструментами господарського механізму як комерційний розрахунок, кредити, ціна, податки та інше. Без фінансів підприємств неможливо забезпечити регулювання структурної перебудови економіки, тобто