II. 3. Організація бібліотечних фондів 11.3.1. Організація бібліотечного фонду як процес

Організація бібліотечного фонду — один із важливих процесів технологічного циклу його формування. Це сукупність процесів приймання, обліку, технічної бібліотечної обробки, розміщення і зберігання творів друку та інших документів. Таке визначення розкриває зміст цього процесу і послідовність його виконання.

Процес організації фонду значною мірою залежить від типу бібліотеки, її структури, обсягу та різноманітності наявних документів. Дійсно, облік, розстановка, зберігання книг, журналів,

Послідовність процесів організації бібліотечного фонду

Організація БФ (ОБФ) І

початок

Приймання -»- Облік-*Бібліотечна-»-Розміщення-ї-Зберігання-е-використанііі| до І ' ' '

БФ і

кількі сний

індив ідуальнии

на стелажах

наукова

стандартів, діафільмів та інших документів багато в чому відрізняється, але бібліотеки мають приблизно однакові за обсягом та типами документів фонди, що дає змогу уніфікувати окремі про цеси їхньої організації.

Завдяки широкому колу процесів, що входять до організації фонду, їх виконує більшість структурних підрозділів бібліотеки. Відділ комплектування здійснює приймання, облік, опрацювання документів; фондосховище забезпечує його правильне розміщення, розстановку і зберігання; частково процесами розстановки і зберігання займається і відділ обслуговування читачів.

Таким чином, організація бібліотечного фонду як частина технологічного циклу формування фонду складається з ряду самостійних процесів, що забезпечують підтримання творів друку та інших документів у стані, придатному для використання читачами.

11.3.2. Приймання документів до бібліотеки

Організація фонду розпочинається з приймання документів, що надійшли до бібліотеки. Процес складається з окремих операцій, які виконуються в певній послідовності.

Блок-схема процесу приймання видань до бібліотеки Приймання творів друку та інших документів і

а

О 5 сД

З*

закінчення

"j—І

використанії

обробка

І

технічна

-t

роз

становка БФ І

за

відділом

З

LQ

використанні)

ч

- с я о

ї*

I так

звірка партії з супровідним документом

НІ

складання акта про отримання

ні

звірка з картотеками комплектування складання акта про - прорахунки ^повернення до дже« рела постачання

прийняття рішень про включення до БФ

Технічна (початкова) обробка документів

Книги, брошури, плівки та інші матеріали, що надходять до бібліотеки, супроводжуються документом (накладна, рахунок, копія чека). В разі їх відсутності складається акт певної форми, де зазначається кількість одержаних видань та їх вартість.

Акт про приймання до бібліотеки книг, що надійшли без супровідного документа

Акт №8 складено " 20 " грудня 1991 р. Клименко JI. П.—бібліотекар, Іванова С. Г. — бібліотекар.

(прізвище, ім'я, по батькові та посади осіб, що склали акт)

Степанов Г. С. — читач

Про прийом до бібліотеки книг

(що і коли одержано)

в кількості 5 пр., на загальну суму 6 крб. ЗО коп. шість карбованців

(сума літерами)

Підписи:

Список до акту № 8

№ п/п |

Автор, назва або найменування матеріалу |

Ціна |

|

Сума |

|||

крб. |

коп. |

* Кількість пр. |

крб. |

коп. |

|||

Твори друку та інші матеріали, що надійшли за одним супровідним документом, розглядаються в бібліотеці як єдина партія. Ретельно звіряючи видання, зазначені в накладній або акті з надходження, важливо не лише з'ясувати їх відповідність у кількісному відношенні та вартість, а й виявити наявність зайвих, не замовлених бібліотекою видань або тих, що мають дефекти. Від чіткості і відповідальності бібліотекаря на цьому етапі приймання багато в чому залежить подальша робота щодо обслуговування читачів. У разі виявлення розходжень між супровідним документом і наявними виданнями, а також матеріалів, що не можна використовувати в роботі з читачами через дефект, з'ясовується причина і при необхідності складається акт, який передається в джерело постачання.

Ретельність, чіткість, оперативність процесу приймання має бути не лише при отриманні книжок. Так, одержавши грамплатівки або магнітофонні стрічки, необхідно з'ясувати якість звучання, а у діафільмах, слайдах, ілюстрованих альбомах — якість кадрів, ілюстрацій тощо. Копітка робота під час приймання забезпечує більш тривале зберігання фонду, якість обслуговування читачів.

Н.3.3. Технічка бібліотечна обробка документів

Перш ніж потрапити на полиці фондосховищ, усі твори друку та інші документи підлягають технічній бібліотечній обробці. До неї належить штемпелювання, визначення авторського знака, проставлення інвентарного номера, шифру, написання формуляра, наклеювання кишеньки, аркушів терміну повернення, оправлення докуметїв тощо.

Усі документи, що надходять до бібліотеки, одразу ж обов'язково штемпелюють. Жодну бібліотечну книгу, журнал тощо ні в якому разі не можна видати читачеві, якщо вона не проштемпельована. Штемпель свідчить про їх належність певній бібліотеці. Отже, штемпель у певній мірі сприяє збереженню документів, а також популяризує бібліотеку. Кожна бібліотека має свій штемпель. У ЦБС застосовують штемпелі прямокутної форми розміром ЮХ Х40 мм, на яких вказують назву ЦБС. Штемпель ставлять так, щоб він не псував документ: на титульному аркуші, під вихідними даними або його звороті і на 17 сторінці в лівому нижньому кутку під текстом. На титульній сторінці штемпель ставлять для того, щоб відразу було видно, якій бібліотеці належить документ. На 17 сторінці його проставляють тому, що з цієї сторінки розпочинається наступний друкований аркуш. Інколи буває, що перший друкований аркуш випадає з книжкового блоку і тоді штемпель на 17 сто- рінці дає змогу встановити, якій саме бібліотеці належить книга.

Якщо титульна сторінка відсутня, штемпель ставлять на першій сторінці видання під назвою, на етикетці першого боку грамофонної платівки, на бобіні, катушці, касеті магнітної фонограми, на етикетці діафільму, діапозитивів (слайдів), фільмокопії, мікрофільму. Штемпель також ставлять на звороті аркушів з малюнками, портретами, географічними картами, схемами, кресленням, вкладеними чи вклеєними в документ або додані до нього. На книгах, що мають менш ніж 17 сторінок, штемпель вдруге ставлять на останній сторінці. На тих журналах, які не мають окремого титульного аркуша, перший штемпель краще ставити біля назви журналу. Другий (як і на книгах) ставлять на 17 сторінці. На газетах штемпель також найзручніше ставити біля назви на полях.

Штемпель замовляють у спеціальних майстернях за зразком, що розробляє бібліотека, і затверджують у вищій організації. Деякі бібтіотеки крім штемпелів, вміщують на документах так звані екслібриси, тобто художньо оформлені етикетки із зазначенням назви бібліотеки.

Останнім часом масові бібліотеки практикують проставлення екслібрисів приватних осіб, які безкоштовно передають у громадські фонди свої власні зібрання.

У процесі технічної обробки на кожному документі, що підлягає індивідуальному обліку, проставляють інвентарний номер. Його чітко пишуть або проставляють за допомогою нумератор л. Інвентарний номер ставлять на титульній сторінці або її 3Bopjri і на 17 сторінці під штемпелем чи поряд з ним. Інколи відділи або філіали ЦБС, до яких книга надійшла в кількох примірниках, приписують до нього через риску порядковий номер одержаного примірника.

Крім штемпеля та інвентарного номера, на кожному документі проставляють шифр зберігання документа. Шифр — це умовне позначення, що показує, в якому саме місці на полицях зберігається той чи інший документ. Він має літерний або цифровий вигляд у залежності від способу розстановки фонду. В ЦБС він складається із класифікаційного індексу та авторського знака. Шифр пишуть на документах у різних місцях: у верхній лівій частині обкладинки (палітурки), титульної сторінки або на її звороті у верхньо му лівому кутку, в товстих документах на корінці на відстані 20 мм від нижнього його краю тощо.

Для того, щоб легше було розставляти і знаходити документи на полицях, на тих з них, що мають темний колір обкладинки, шифр пишуть безпосередньо на палітурці спеціальною пастою або білилами, а на світлому оправленні — чорною пастою. На окремі книги наклеюють спеціальні ярлики певного розміру. Так, для книжок — 20X30 мм, для підшивок газет і комплектів журналів застосовують ярлики розміром 80x120 мм, де крім шифру зазначають назву журналу, рік видання і номери, що входять до комплекту. Заповнений ярлик наклеюють так, щоб він не псував назву твору, прізвище його автора або ілюстрацій.

Часто в бібліотеках для полегшення розстановки, використання та пропаганди фонду, а також його вивчення та перевірки на документах певного року видання або певного структурного підрозділу наклеюють ярлики відповідного кольору.

Подальша робота бібліотекаря з книгами, журналами та інши- ми документами потребує знання термінів повернення їх до бібліотеки читачем. У зв'язку з цим під час технічної обробки на них наклеюють аркуші термінів повернення, кишеньки для зберігання книжкового формуляра, заповнюють його. Контрольні аркуші і кишеньки наклеюють на внутрішньому боці оправи книги. На контрольних аркушах зазначають, коли документ має бути повернений,, а іноді ще й номер читацького формуляра, оскільки в багатьох бібліотеках їх розставляють за терміном повернення книг.

У ЦБС у кожний документ вкладають формуляр. Книжковий формуляр — це картка певної форми (105X74 мм), у верхній частині якої на друкарській машинці або від руки пишуть прізвище автора, назву книги, вартість, рік видання, інвентарний номер і шифр зберігання документа. Доки книга на полиці, формуляр буде в ній, коли ж її видають читачеві, формуляр виймають і лишають у бібліотеці. У відповідних графах зазначають номер читацького формуляра особи, якій видана ця книга, а також строк повернення книги. Формуляр сприяє реєстрації видачі та контролю за своєчасним поверненням документа, використовується для вивчення фонду.

11.3.3.1. Визначення авторського знака

Авторський знак — це умовне позначення прізвища автора чи першого слова назви документа. Вони полегшують розстановку документів в алфавітній послідовності. Авторський знак структурно складається з початкової літери прізвища автора або назви документа і цифри, що визначається за спеціальними авторськими таблицями.

Нині для визначення авторських знаків застосовують авторські таблиці, складені відомим бібліотекознавцем JI. Б. Хавкіною (двозначні і тризначні). Масові бібліотеки користуються двозначними авторськими таблицями. В Україні вийшло кілька видань «Авторських таблиць», складених з урахуванням того, що в бібліотеках документи українською і російською мовами об'єднуються в одному спільному алфавіті на полицях і розставляються разом.

У ЦБС авторські знаки визначають за останнім виданням двозначних таблиць JI. Б. Хавкіної, які структурно складаються з двох частин: власне авторських таблиць та правил користування ними. Авторські таблиці — це алфавітний перелік найбільш поширених початкових літеросполучень прізвищ і назв, пронумерованих арабськими цифрами від 11 до 99. Авторські знаки розміщені вертикальними колонками в точній алфавітній послідовності. Оскільки цифровий стовпець для кожної букви єдиний, то задля економії місця він розміщений між двома складовими стовпцями на суміжні літери і відноситься до складів, які стоять зліва і справа:

В 11 Г

Ва 12 Га

Ваз 13 Газ 13

Для того, щоб встановити за допомогою авторських таблиць авторський знак на певне прізвище, треба розшукати найближчий до цього прізвища склад. Наприклад, для прізвища Карамзін таким складом буде «Кар». Напроти нього стоїть цифра 21. Отже, авторський знак для прізвища Карамзін буде К21. Для прізвища Карпенко-Карий вибирають найближчий склад — «Карп», якому відповідає цифра 26. Отже, авторський знак для прізвища Карпенко-Карий буде К26. Авторський знак для прізвищ Короленко, Кро- пивницький буде відповідно К68 і К83. Таким чином, книги авторів, прізвища яких починаються на букву «К», буде легко розставити на полиці в точній алфавітній послідовності, користуючись авторськими знаками. Наприклад:

Карамзін — К21

Карпенко-Карий— К26 Короленко — К68 Кропивницький — К83

В авторських знаках між буквою і цифрою ні крапки, ні риски не ставлять. Риску ставлять лише після букв, що схожі з цифрами: «З», «І», «О», «Ч», наприклад, 3-31; 1-17; 0-20; 4-28.

Може статися так, що в таблицях не буде потрібного оклиму. миий збігався б з початком прізвища чи назви. Тоді аїл ореімпі ;шак дається за найближчим передуючим складом. Наприклад, тре Оа знайти авторський знак на прізвище Кібрік. У таблиці нема складу «Кіб», а є близькі до нього склади «Кі» і «Кіл». Прізвищу Кібрік присвоюють авторський знак К38 (за складом «Кі»), в протилежному випадку порушується алфавітний порядок. Якщо автор має подвійне прізвище, авторський знак дається за першою частиною прізвища. Наприклад: М. Є. Салтиков-Щедрін — С16. Якщо автор відомий за його дійсним прізвищем і за псевдонімом, для псіх книг цього автора встановлюють єдиний авторський знак у залежності від того, за яким ім'ям його більше знають. Наприклад, книги письменника Г. Квітки-Основ'яненка виходили і за псевдонімом Основ'яненка, і за дійсним прізвищем — Квітка, але найбільше за подвійним прізвищем: Квітка-Основ'яненко. Тому авторський знак дається саме за цим подвійним прізвищем, незалежно від того, яке зазначається у книзі — К32.

Якщо в одному і тому ж відділі збираються книги авторів з однаковими прізвищами, то до авторського знака кожної з цих книг додається перша (заголовна) буква імені автора. Наприклад: В. Г. Афанасьев — А94 В; ГІ. М. Афанасьев — А94 П.

Якщо на полицях збираються різні твори одного автора однієї галузі знань, до авторського знака додають першу літеру назви кожної книги, але не велику, а малу. Це дає змогу розставити твори певного автора в чіткому алфавітному порядку.

Прізвища іноземних авторів інколи подаються на документах в різних транскрипціях (Гашек Я — Хашек Я). Щоб зібрати їхні твори в одному місці, встановлюють за довідниками найбільш правильну або найбільш поширену транскрипцію прізвища і усім йоге книгам присвоюють єдиний авторський знак, незалежно від форми написання прізвища в книзі. У книгах, перекладених з іноземних мов, ім'я автора наводять повністю, що утруднює визначення авторського знака. Як правило, прізвище в цьому випадку стоїть останнім. У китайських, корейських, в'єтнамських авторів прізвище ставиться перед ім'ям, тому авторський знак підбирають за першим словом.

Якщо документ має двох або трьох авторів, авторський знак визначається за прізвищем першого з них. На документи чотирьох і більше авторів опис складають під назвою, тому авторський знак присвоюється за першим словом назви.

Якщо документ не має автора, авторський знак підбирають за першим словом назви. Бувають випадки, коли в галузевому відділі є кілька творів, назва яких починається однаковими словами. Для цих творів авторський знак визначається за першим словом, а потім до однакового авторського знака додають малу букву ближнього слова, що не збігається:

А 43 п Актуальні питання А 43 ф Актуальні філософські

Іноді назва документа починається з прийменника, сполучники чи заперечення. В такому разі можливе присвоєння комбінованого авторського знака, який складається з перших двох слів назви — прийменника і наступного за ним слова. Наприклад: Н 31 «На суші і на морі» (За сполученням: «Нас...»). У випадку, коли назва документа починається з числівника, вказаного цифрою, авторський знак дається за його буквеним написанням.

Авторський знак для творів колективних авторів визначається у відповідності з заголовком — повним чи скороченим — опису найменування цього колективу в каталозі даної бібліотеки.

Видання біографічного характеру в практиці роботи бібліотек одержують авторський знак переважно не за прізвищем автора, а за прізвищем тієї особи, якій ця біографія присвячується. При цьому перша літера прізвища автора біографії включається до складу авторського знака (після його цифрової частини). Наприклад: t

П 91 М Маймін Е. А. Пушкін. Життя і творчість

Персональні авторські знаки не можуть бути присвоєні ніяким іншим авторам. У тому випадку, якщо на персональний знак при- йдеться прізвище якого-небудь іншого автора, йому присвоюють даний авторський знак, але з додатком до нього цифри «0». Наприклад:

Толстой Л. М. Т 53 Толстой Н. Ф. Т 530

Використання «Авторських таблиць» дає змогу підтримувати порядок на полицях, скорочує час, необхідний для пошуку документів і їхньої розстановки.

Щоб полегшити та прискорити технічну обробку документів, уніфікувати цей процес, ЦБС частково автоматизують та механізують його. Так, в ЦБС застосовують такі технічні засоби, як друкарські машинки, електрографічні копіювальні апарати, мінірота- тори, напівавтоматичні нумератори, паперорозрізувальне обладнання, механічні зшивачі документів тощо. І

Повну бібліотечну обробку документів, тобто їх систематизацію, визначення авторського знака, складання бібліографічного запису і технічну обробку мають здійснювати бібліотечні колектори. Вони зобов'язані оправляти книги, видані у м'яких оправах. Але, на жаль, цю роботу вони виконують досі не повністю.

ЗАПИТАННЯ ДЛЯ САМОПЕРЕВІРКИ

1. Які основні процеси технічної обробки документів? 2. Яка робота входить у поняття «штемпелювання документів»? 3. Поясніть, що таке шифр зберігання документа, яка технологія проставлення шифру на документах? 4. Яка структура та принципи побудови двозначних авторських таблиць? 5. Як визначити авторський знак для документів, в яких вказано автора? 6. Коли авторський знак дається за назвою твору? 7. Як визначити авторський знак для прізвищ іноземних авторів? 8, Яке поизначення та правила застосування персональних авторських знаків?

Контрольні завдання

Оформіть книжковий формуляр для навчального посібника.

Здійсніть технічну обробку 2—3-х книг або журналів.

11.3.4. Облік документів у бібліотеці

11.3.4.1. Значення та ешлоги до обліку бібліотечного фонду

Важливою складовою частиною організації бібліотечних фондів « облік документів, що надійшли до бібліотеки або вибули з не" Облік бібліотечного фонду — це частина державного обліку пам'ятників культури.

Нині досить чітко визначено поняття процесу обліку, його зміст систему обліку в бібліотеках різного типу. Це — комплекс операцій, що забезпечують одержанння точних відомостей про обсяг, склад та рух фонду, а також сприяють його зберіганню. Таким чином, значення обліку бібліотечного фонду полягає в тому, що він дає необхідну інформацію про стан фонду бібліотеки на будь-який час. Ця інформація використовується в бібліотечній статистиці з метою аналізу змін, що стосуються фондів, планування їхнього розвитку, а також окремими бібліотеками для аналізу стану та з'ясування перспектив розвитку як фонду в цілому, так і окремих його частин.

Крім того, облік фонду дає змогу здійснювати контроль за виконанням планових завдань, а також використанням коштів на комплектування, організацією роботи щодо зберігання фонду в бібліотеці. Отже, облік фонду в бібліотеках виконує дві функції: інформативну та контрольну.

Виходячи із значення обліку, до нього ставляться певні вимоги: точність та повнота відомостей про фонд; документальне оформлення кожного надходження та вибуття літератури; своєчасність і оперативність реєстрації надходжень та вилучення з фонду; одноманітність прийомів і форм обліку, їх простота, доступність та надійність; узгодження форм обліку з формами статистичної звітності; узгодження одиниць обліку фонду з одиницями обліку його використання (книговидачі).

11.3.4.2. Одиниці обліку фонду

Необхідність обчислення фонду в цілому, його окремих склади вих частин, з'ясування темпів росту бібліотечних фондів у бібліотеках різних типів, порівняння цих показників між собою, а також з даними про використання книг, періодичних видань та інших документів вимагає чіткого вирішення питання про одиниці обліку. Тривалий час у практиці бібліотек існувала значна розбіжність у визначенні одиниць обліку для різних типів видань, окремих типів бібліотек. Не завжди узгоджувалися одиниці обліку фонду і обслуговування читачів.

У 1974 р. Міжнародна організація з стандартизації (ЮС) запропонувала стандартизувати одиниці обліку на окремі види документів. Згідно з цими рекомендаціями було затверджено стандарти, за якими головними одиницями обліку обсягу фонду видань і нео- публікованих документів є примірник та назва, фонду газет та кінофотофонодокументів — назва. Визначені не тільки одиниці обліку, а й з'ясовано їх тлумачення. Примірник — кожна окрема одиниця видання з тиражу. Назва — умовне позначення одного видання, що становить єдине ціле та надруковано в одному або кількох томах. Отже, використання двох одиниць обліку дає змогу одержати відомості про обсяг фонду (примірник) та його інформаційну цінність (назва).

Ці одиниці мають відмінність при застосуванні їх для окремих видів документів. Так, книги та брошури обліковуються як окрема назва незалежно від поліграфічного оформлення (належність до серії, поєднання видавничою папкою тощо). Для журналів примірник — це том, номер, випуск, а назва — комплект видання за всі роки його надходження до бібліотеки. Додатковою одиницею обліку журналів є річний комплект. Основними одиницями обліку газет є річний комплект і назва комплекту за всі роки надходження до бібліотеки. При цьому назва річного комплекту журналу або газети ураховується як одиниця обліку один раз, незалежно від зміни назви. Наприклад, журнал «Бібліотека» мав назву «Бібліотекар». У бібліотеці, при наявності комплектів з різними назвами, вони ураховуються як одна назва. Крім того, для обліку обсягу фонду газет може використовуватися як додаткова одиниця підшивка.

Стандартизовано також одиниці обліку для кінофотофонодокументів. Як зазначалося раніше, головною одиницею обліку для них є назва. Кінофільми, діафільми, діапозитиви розглядаються як одна назва незалежно від кількості частин (бобін, рулонів, кадрів), що їх складають. Грамплатівки, магнітні стрічки обліковуються як одна назва незалежно від кількості записаних творів.

З метою обліку загального обсягу фонду цих документів застосовуються одиниці, що відповідають їх матеріальній конструкції. Для кінофільмів — бобіна, діафільмів — рулон, діапозитивів — кадри, грамплатівок — диск, магнітофонних стрічок — котушка або касета.

11.3.4.3. Види та форми обліку

Точність і чіткість даних обліку багато в чому залежать від системи обліку. В бібліотеках нашої країни склалася система обліку, яка дає змогу в будь-який час одержати необхідні дані про фонд у цілому, а також про окремі документи, що його складають. Існуючу систему характеризує наявність двох видів обліку: сумарний та індивідуальний. Кожний вид обліку має певне призначення і форми, які залежать від типу бібліотеки та складу її фонду.

11.3.4.3.1. Сумарний облік

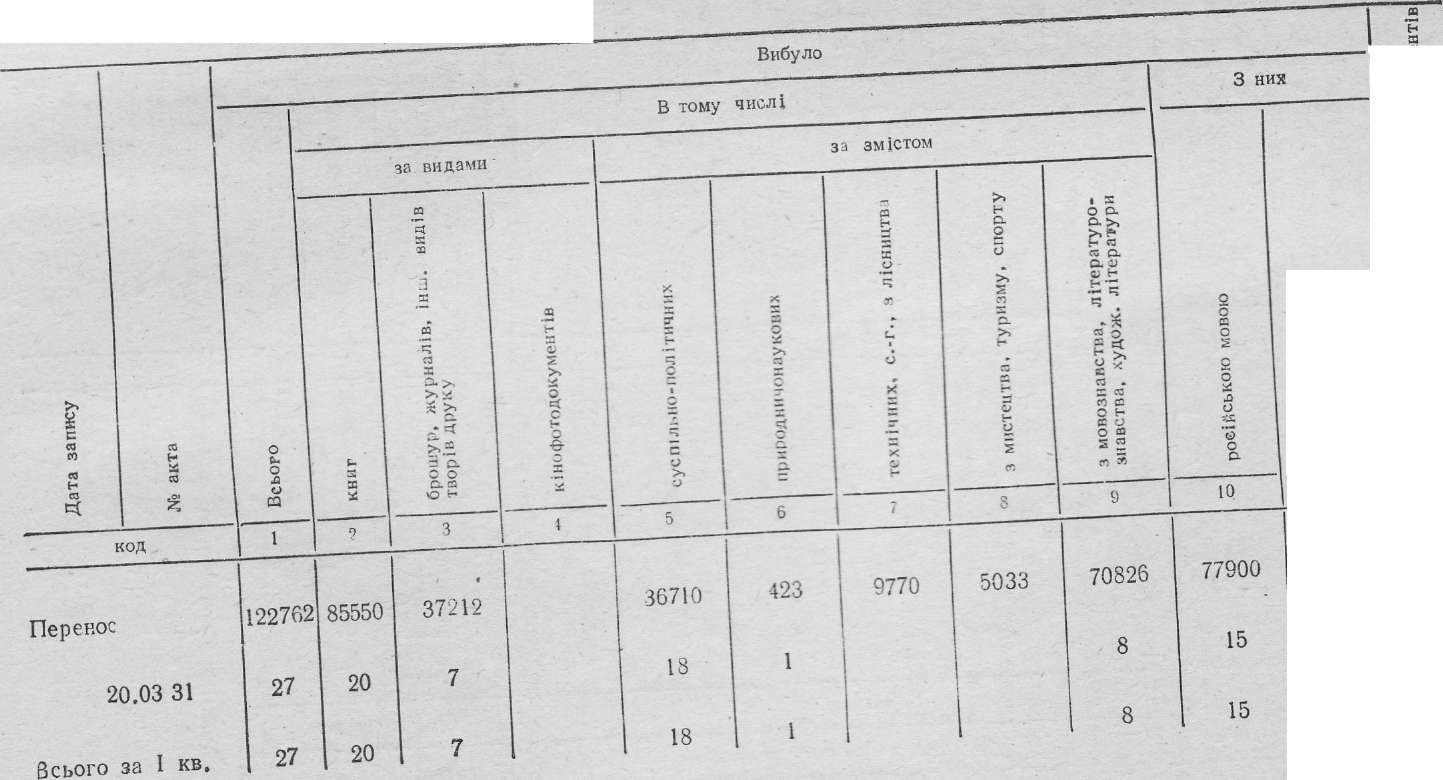

Облік партій творів друку та інших документів, що надійшли або вибули з бібліотеки згідно з одним супровідним документом називається сумарним. Він містить дані про обсяг і склад фонду, про зміни, що відбуваються в ньому. За допомогою сумарного обліку можна з'ясувати, скільки надійшло або вибуло з бібліотеки документів за весь час її існування, які види документів є в бібліотеці, з яких галузей знань, якою мовою тощо. Сумарний облік дає змогу також з'ясувати вартість фонду.

Формою сумарного обліку є «Книга сумарного обліку», яка складається з трьох частин: частина 1 «Одержання видань та інших документів», частина 2 «Вибуття видань та інших документів», частина 3 «Підсумки руху фонду». Внутрішня структура усіх трьох частин збігається. Тут можна виділити два розділи: загальна і якісна характеристика партії творів друку. Загальна характеристика передбачає з'ясування відомостей про кількість одержаних або виключених з фонду документів, вартість книжок, прийнятих на баланс бібліотеки. Природно, що в кожній частині цей розділ має своєрідні дані. Так, у першій частині зазначається джерело постачання, у другій — причина вибуття. Якісна характеристика партії дається за різними ознаками: змістом, видовим, мовним складом тощо.

Цілком природно, що єдиної книги сумарного обліку для всіх бібліотек не існує. Для різних типів бібліотек створені різні форми цього документа, але є загальні вимоги, яким він має відповідати. По-перше, в кожній книжці обов'язково мають бути відомості про надходження, вилучення, рух фонду. По-друге, при заповненні книги сумарного обліку необхідно додержуватися загальних правил. Запис книг та інших матеріалів у кожній з частин здійснюється лише партіями за наявності супровідного документа. В першій частині нумерація партій поновлюється щорічно, у другій — продовжується з року в рік. Для запису партії приділяється один рядок. У залежності від обсягу надходжень та вилучення щоквартально або раз на рік в 1-й і 2-й частинах «Книги...» здійснюється підрахунок, який, переноситься до 3-ої частини з метою набуття відомостей про стан фонду бібліотеки за певний час.

Крім того, в 1-й і 2-й частинах наприкінці кожної сторінки робиться підрахунок усіх записів і заповнюється рядок «До переносу». Одержані дані слід перенести на нову сторінку у рядок «Перенос». Завдяки цьому бібліотека отримує відомості про всі одержані документи або вилучені з фонду за час її існування.

Різновид сумарного обліку — кількісний облік у ЦБС. На відміну від загальних правил сумарного обліку, в ЦБС вартісний облік здійснює бухгалтерія, тому в «Книзі обліку бібліотечного фонду» відсутня графа «На суму», що існує в інших книгах сумарного обліку. Враховуючи розгалужену структуру ЦБС, у них склалася певна система кількісного обліку фонду. Поряд із загальною «Книгою обліку бібліотечного фонду» на єдиний фонд ЦБС, заведено

С

тип » 1.

Надійшло

тому ЧИСЛІ

3

них

33

ЗМІСТОМ

ч

о -

cf « >,

cq и

5

*

£

а

й

« -о. Р-2

ьё.

со

>>

=

®

О

6

10

1

Перенос

2001 і біб—кол. 17 • »>••••••

435630

6

14

20

373897

10

7

17

447637

216123

42330

69818

153725

809527

16

34

50

656802

13

29

45

400

11

21.

32

Частина

2.

Вибуття з

фонду Миколаївської

ЦБЄ

До

переносу

І

і

о

о

LO

оюаои оюмчопі ікімЛ

сноаоїм оюнчоиїогні

HdAxedaxiir • жої/лх 'вахоевне -odAxedaxiif 'вахзаені:ойои t

Axdoun 'XwKHdXx 'bhxtmxouv б

LO

о

о

tO

вахї1ИІ10[ІГЄ

"J-*D 'ХИНЫНХЭХ

с

о to

— C-!

о

о

со

ГО

Сч|

to

CO

CO

Q.

CM

a>

a>

хиньихіїгои-ончігшо/о

яіхнаиЛиоІґохофоніи

X>iXdtr axdoax •шні і *aiireHdA>K 'dXmod9

ojoqog

о

«5

3

•s

H

x

5

n

X

<A>

CO

03

також книги на фонди окремих структурних підрозділів бібліотеки. «Книга «обліку...» єдиного фонду ЦБС складається також з 3-х частин: «Надходження у фонд», «Вибуття з фонду», «Підсумки обліку фонду». Вона заповнюється згідно із загальними правилами ведення книги сумарного обліку. «Книги обліку...» бібліотек-філіа- лів мають дві частини: «Надійшло у фонд», «Вибуло з фонду». Вони заповнюються у відділі комплектування та обробки ЦБС і дублюються відповідними філіалами. На фонд центральної бібліотеки відділ веде лише одну частину «Підсумки обліку фонду». У кожній частині зазначених «Книг обліку...» вміщуються відомості про типологічний, змістовний та мовний склад фонду. Цей розподіл узгоджено з існуючими формами статистичного звіту. Між тим, поєднання в одній графі «Книги обліку...» кількох галузевих розділів (виробнича література — технічна і сільськогосподарська; мистецтво, туризм, фізкультура і спорт та ін.), відсутність у реєстрації краєзнавчих видань не дають змоги бібліотекарю слідкувати за якісним станом фонду, здійснювати вивчення з метою досягнення відповідності його складу особливостям бібліотеки. Запобігти цих прогалин ЦБС і окремі філіали зможуть, якщо в типовій формі «Книги обліку...» створять графи, що відповідають особливому в складі їхнього фонду.

Таким чином, існуюча система дає змогу мати відомості про обсяг, склад, рух як єдиного фонду ЦБС, так і окремих структурних підрозділів. Але навряд чи можна визнати за доцільне відсутність вартісного обліку як у центральній бібліотеці, так і в окремих структурних підрозділах. Виходячи з призначення обліку — сприяти збереженню фонду, а також перехід до нових умов господарювання необхідно повернутися до вартісного обліку в окремих філіалах.

11.3.4.3.2. Індивідуальний облік

У бібліотеці поряд із загальними даними про фонд- необхідно також мати відомості про кожний окремий документ, що надійшов у свій час до бібліотеки, про зміни, що з ним сталися. Цьому сприяє індивідуальний облік — реєстрація кожного окремого примірника твору друку або іншого документа, що надійшов до бібліотеки чи вибув з неї. Документ, що підлягає індивідуальному обліку, одержує певний інвентарний номер, який іншим документам не присвоюється. Завдяки цьому досягається індивідуалізація документів у бібліотеці. Інвентарний номер проставляється на документі поряд із штемпелем і супроводжує його з моменту реєстрації і до вилучення з бібліотеки.

Індивідуальному обліку підлягає лише та частина документів, які відносять на баланс бібліотеки. Здебільшого це книжкові видання. Не підлягають індивідуальному обліку брошури (видання, що за вартістю, поліграфічним виконанням та змістом не зберігаються більше ніж 1—3 роки), журнали, газети, окремо видані стандарти тощо.

У бібліотеках існує три форми індивідуального обліку: інвентарна книга, обліковий каталог, актова система. Документи індивідуального обліку є юридичною основою для здійснення перевірки фонду.

Інвентарна книга — первинний обліковий документ, в якому запис здійснюється в міру надходження книг до бібліотеки. Завдяки цьому можна встановити дату надходження примірника книги, вартість, рік видання, з'ясувати, коли вона була вилучена з бібліотеки. Одержанню цих відомостей сприяє її структура, де зазначаються дата запису, номер у книзі сумарного обліку, інвентарний номер, автор і назва твору, рік видання, вартість та номер акту про вибуття.

Зразок інвентарної книги

Миколаївська ЦБС

1990

р.

-20-

Ціна

крб.

Автор,

назва

сЗ Ш

Ч.Н

Стус В. Дорога болю Білоус Д.