6.2 Подходы к оценке ценных бумаг

Есть достаточно оснований утверждать, что для определения стоимости ценной бумаги следует использовать рыночные курсы сопоставимых инвестиций. Но когда две инвестиции действительно являются сопоставимыми?

Разумеется, в том случае, когда они обеспечивают одинаковые прибыли при любых возможных обстоятельствах. Если на результате инвестиции сказываются сравнительно немногие обстоятельства, то иногда можно осуществить ряд других вложений, каждое из которых окупится лишь в одном из значимых случаев. Правильно подобранная комбинация инвестиций окажется, таким образом, полностью сопоставима с инвестицией, подлежащей оценке. Данный подход иллюстрируется в следующем параграфе на примере из области страхования.

Гораздо шире распространен подход к оценке бумаг, который является менее детальным, но более полезным. Две альтернативы считаются сопоставимыми, если они обещают одинаковые ожидаемые доходности и равным образом влияют на риск портфеля. Главным здесь является необходимость определения вероятностей разного рода обстоятельств. Этому, куда более распространенному (с точки зрения соотношения риск – доходность) подходу посвящена оставшаяся часть данной главы и четыре следующие.

6.3 Точная оценка обусловленных платежей

6.3.1 Страхование

Страховые полисы представляют собой в высшей степени наглядные примеры обусловленных платежей. Вы можете приобрести полис страхования жизни на $100 000 относительно здорового 60-летнего человека на один год за какие-нибудь $2300. Разумеется, это можно рассматривать как инвестицию: если застрахованное лицо умрет в течение года, компания выплатит все $100 000. В противном случае она не выплатит ничего. Речь идет о том, чтобы пожертвовать сегодня определенной ценностью ($2300) ради неопределенной ценности в будущем. Единственное значимое обстоятельство в этом случае – возможная смерть застрахованного лица, и связь между этим обстоятельством и предназначенной к выплате суммой предельно ясна.

Представьте теперь, что относительно здоровый 60-летний сотрудник просит у вас взаймы денег сроком на один год. Этот сотрудник хотел бы в данный момент одолжить как можно больше; взамен он обязуется уплатить вам в конце года $100 000. Ваша проблема заключается в определении ценности этого обещания на сегодняшний день, т.е. вы должны понять, какую сумму можно одолжить. Кроме того, вы должны определить приемлемый процент по ссуде.

Дабы не усложнять приводимый пример, предположим: единственное, в чем вы не уверены - это сумеет ли ваш должник остаться на занимаемой должности и таким образом заработать искомую сумму, а это зависит исключительно от того, будет ли он жив к концу года. Другими словами, если заемщик останется жив, то $100 000 будут выплачены полностью и в срок; в противном случае вы ничего не получите.

Лист бумаги, на котором зафиксировано обещание сотрудника выплатить $100 000, – это ваша ценная бумага X. Какова ее стоимость? Ясно, что ответ существенно зависит от имеющихся альтернатив. Решающим фактором здесь является текущая процентная ставка.

Предположим, что ставка по безрисковым кредитам сроком на один год составляет 8%. Если бы вы нисколько не сомневались в том, что сотрудник уплатит свой долг, было бы разумно дать взаймы $92 592,59 (так как $100 000/$92 592,59 = 1,08). Однако неуверенность, сопряженная с этим займом, делает такое предположение нецелесообразным. Приемлемая же сумма будет определенно меньше. Но насколько?

В данном случае ответ надо искать недолго. Было бы вполне разумно предоставить взаймы по крайней мере $90 292,59, доводя обещанную процентную ставку приблизительно до 10,75% (так как 100 000/92 292,59 = 1,1075). Основанием для этих расчетов служит весьма простой факт: инвестор может застраховаться от риска, заняв позицию абсолютно безрисковую по всем параметрам.

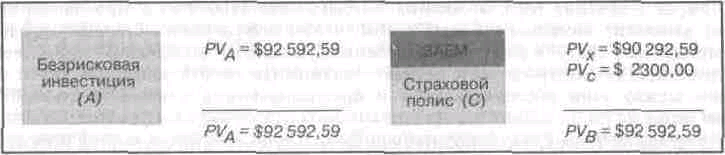

Таблица 6.1 поясняет все в деталях. Значимое событие здесь заключается в том, переживет ли сотрудник этот год. Заем, таким образом, является рискованной инвестицией, раз $100 000 будут выплачены только в том случае, если сотрудник останется жив. Полис страхования жизни также является рискованной инвестицией, так как приносит $100 000 только в случае кончины сотрудника. Однако портфель, включающий обе инвестиции, совершенно безрисковый: его обладатель получит $100 000, что бы ни случилось! Отдавая $90 292,59 в качестве займа и $2300 за страховой полис, инвестор может теперь отказаться от $92 529,59 ради $100 000, которые год спустя будут выплачены наверняка, обеспечив себе 8%-ный безрисковый доход, что соответствует существующей ставке по другим безрисковым вложениям.

Таблица 6.1

Издержки и выплаты по займу и страховому полису

-

Вид инвестиций

Событие

Сотрудник умирает

Сотрудник остаётся в живых

Расходы

Кредит

Стиховой полис

Итого

0

$100 000

$100 000

$100 000

0

$100 000

$90 292,59

$2300,00

$92 529,59

Рис. 6.2. Сравнение двух безрисковых инвестиций

Разумеется, это всего лишь пример, иллюстрирующий общую процедуру, описанную в предыдущем параграфе. На рис. 6.2 обобщены все детали использованного ранее подхода.