(Юридичних осіб) в Україні

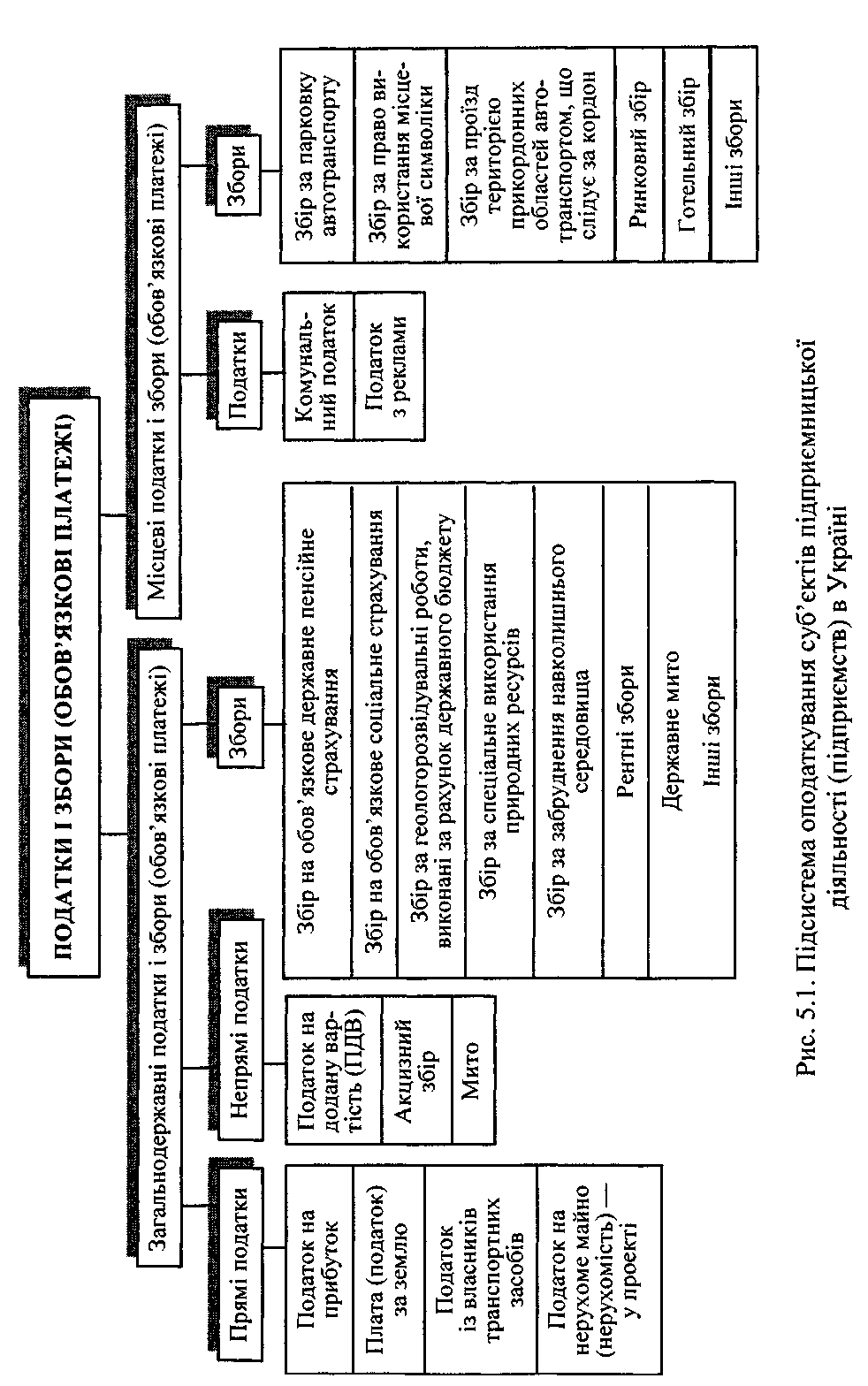

Схема 2. Класифікація податків

Схема 3. Роль системи оподаткування

Схема

4. Взаємодія держави та платників

податків у податкових відносинах

Схема

4. Взаємодія держави та платників

податків у податкових відносинах

Схема 5. Податок на прибуток підприємств

Схема 6. Порівняльна характеристика ПДВ і акцизного збору

Схема 7. Порівняльні якості податку на додану вартість

Характеристика основних податків і зборів за ресурси

Назва |

Об'єкт |

Платник |

Ставка/ норматив |

Мета |

Плата за землю |

земельна ділянка, яка знаходиться у власності чи використанні (в тому числі на умовах оренди) |

власники землі та землекористувачі (в тому числі орендатори) |

1) у розмірі 1% від фондової оцінки землі населених пунктів; 2) у противному разі використовуються середні ставки земельного податку (в копійках за 1 м), диференційовані залежно від чисельності населення і зростають з ростом чисельності |

формування ресурсів для фінансування заходів із раціонального використання й охорони землі, підвищення родючості грунтів; відшкодування витрат власників землі і землекористувачів, які пов'язані з веденням господарства на землях першої якості; розвитку інфраструктури населених пунктів |

Податок з власників транспортних засобів |

автомобілі (легкові, вантажні, спеціального призначення); колісні трактори; мотоцикли; яхти, судна парусні, човни моторні і катери |

юридичні особи, які мають в Україні згідно чинним власні транспортні засоби |

— зі 100 см3 об'єму двигуна, — з 1 кВт потужності двигуна; — зі 100 см довжини транспортного засобу |

— фінансування будівництва, реконструкції, ремонт і утримання автомобільних доріг загального користування, проведення природоохоронних заходів на водоймах — підвищення інтенсивності використання транспортних засобів |

Збір за спеціальне використання водних ресурсів |

фактичний обсяг води, який використовують водокористувачі, із урахуванням обсягу втрат води в їх системах водопостачання |

підприємства і громадяни - суб'єкти підприємницької діяльності, які використовують водні ресурси |

нормативи збору встановлені окремо для поверхневих і підземних вод в копійках за 1 м |

за використання води з водних об'єктів, що забрана із застосуванням споруд або технічних пристроїв, та скидання з них зворотних вод |

Плата за користування надрами для видобування корисних копалин |

вартість мінеральної сировини чи продукції її первинної переробки і обсяг погашених балансових і видобутих корисних копалин для інших їх видів |

суб'єкти підприємницької діяльності (філії, представництва), які здійснюють видобування корисних копалин |

нормативи плати встановлюються для кожного виду корисних копалин як базові або диференційовані залежно від геологічних особливостей та умов експлуатації родовищ у вигляді фіксованої суми в гривнях за одиницю запасів або відсоток до величини вартості мінеральної сировини |

за обсяги погашених у надрах балансових та позабалансових запасів (обсяги видобутих) корисних копалин |