18 Методы начисления процентов.

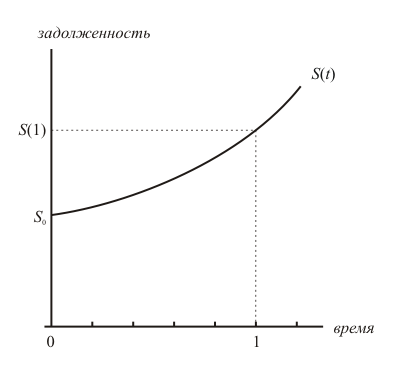

Начисляемые проценты являются платой заёмщика за пользование ссудой — никто просто так не даст пользоваться своими деньгами, точно так же, как никто не даст бесплатно автомобиль на прокат. Размер этой платы определяется с помощью так называемой процентной ставки, которая равна относительному приращению задолженности за единицу времени, то есть за год. Иными словами, если обозначить через S0 первоначальный размер задолженности, а через S(1) — размер задолженности по истечении года, то процентная ставка определяется по формуле

i=(S(1)−S 0): S 0 (5.1)

Процентная ставка используется для сравнения между собой однотипных ссудных операций: чем выше процентная ставка, тем выгоднее сделка для кредитора. Это становится понятно, если переписать предыдущую формулу следующим образом:

S(1)=(1+i)S 0 (5.2)

— отсюда видно, что S(1) тем больше, чем больше i.

существует два базовых принципа начисления процентов — метод простых процентов и метод сложных процентов.

Метод простых процентов заключается в том, что задолженность заёмщика перед кредитором возрастает с постоянной скоростью. Это значит, что график задолженности является прямой линией, проходящей через точки S0 и S(1) = (1+ i ) S0:

Увеличение

задолженности заёмщика по методу

простых процентов

Увеличение

задолженности заёмщика по методу

простых процентов

Формула, с помощью которой можно найти размер задолженности в произвольный момент времени t, для метода простых процентов имеет следующий вид:

S(t)=(1+it)S 0 (5.3)

(в этом нетрудно убедиться, если подставить в неё значения t = 0 и t = 1).

Смысл метода простых процентов заключается в том, что проценты начисляются всё время на одну и ту же сумму — начальный долг (поэтому скорость начисления процентов постоянна). В отличие от этого, метод сложных процентов характеризуется фразой «начисление процентов на проценты». Это значит, что задолженность заёмщика возрастает в геометической прогрессии: задолженность в предыдущий момент времени служит основой для начисления процентов в следующий момент:

Увеличение

задолженности заёмщика по методу

сложных процентов

Увеличение

задолженности заёмщика по методу

сложных процентов

Наглядно представить этот механизм можно следующим образом. Предположим, что вкладчик положил в банк сумму S 0 под процентную ставку i. Тогда через год на его счету будет сумма S(1)=(1+i)S 0 . Если вкладчик решит не снимать деньги со счёта, а снова их вложить с теми же условиями (реинвестировать), то уже через два года от даты совершения первого вклада на его счету будет сумма

S(2)=(1+i)S 1 =(1+i) 2 S 0

19 Финансовая эквивалентность обязятельсв

Эквивалентные процентные ставки – такие ставки, значения, которых в конкретных условиях приводят к одинаковым финансовым результатам, т.е. замена одного вида ставки на другой при соблюдении принципа эквивалентности не изменяет финансовых отношений сторон в рамках одной операции.

При необходимости замены одного денежного обязательства другим, например с более отдаленным сроком платежа, объединении нескольких платежей в один (консолидировать платежи) возникает вопрос о принципе, на котором должны базироваться изменения условий контрактов. Таким общепринятым принципом является финансовая эквивалентность обязательств.

Эквивалентными считаются такие платежи, которые, будучи «приведенными» к одному моменту времени, оказываются равными.

Приведение осуществляется путем дисконтирования (приведение к более ранней дате) или, наоборот, наращения суммы платежа (если эта дата относится к будущему).

Если при изменении условий контракта принцип финансовой эквивалентности не соблюдается, то одна из участвующих сторон терпит ущерб, размер которого можно заранее определить.

По существу, принцип эквивалентности в наиболее простом проявлении следует из формул наращения и дисконтирования, связывающих величины Р и S. Сумма Р эквивалентна S при принятой процентной ставке и методе ее начисления. Две суммы денег S1 и S2, выплачиваемые в разные моменты времени, считаются эквивалентными, если их современные (или наращенные) величины, рассчитанные по одной и той же процентной ставке и на один момент времени, одинаковы. Замена S1 на S2 в этих условиях формально не изменяет отношения сторон.

Сравнение платежей предполагает использование некоторой процентной ставки и, следовательно, его результат зависит от выбора ее размера.

Однако,

что практически весьма важно, такая

зависимость не столь жестка, как это

может показаться на первый взгляд.

Допустим, сравниваются два платежа

и

и

со

сроками п1

и

п2,

причем

S1

< S2

и

n1<

п2.

Соотношение

их современных стоимостей зависит

от размера процентной ставки. С ростом

i

размеры современных стоимостей

уменьшаются, причем при i

= i0

наблюдается равенство Р1

=

Р2

Для

любой ставки i

< i0

имеем Р1

< Р2.

Таким

образом, результат сравнения зависит

от размера ставки, равного i0.

Назовем эту ставку критической

или

барьерной.

со

сроками п1

и

п2,

причем

S1

< S2

и

n1<

п2.

Соотношение

их современных стоимостей зависит

от размера процентной ставки. С ростом

i

размеры современных стоимостей

уменьшаются, причем при i

= i0

наблюдается равенство Р1

=

Р2

Для

любой ставки i

< i0

имеем Р1

< Р2.

Таким

образом, результат сравнения зависит

от размера ставки, равного i0.

Назовем эту ставку критической

или

барьерной.

На основе равенства P1 и P2 получаем процентную ставку:

Если дисконтирование производится по сложной ставке, то критическую ставку найдем из равенства дисконтированных P1 и P2 для сложной процентной ставки.