4.1.2. Методи згладжування часових рядів

Методи згладжування часових рядів поділяються на дві групи:

механічне згладжування окремих рівнів часового ряду, яке не потребує знань про аналітичний вид функції, що згладжує часовий ряд;

аналітичне згладжування, з використанням певної кривої, яка відображає тенденцію, притаманну ряду.

Розглянемо два методи механічного згладжування:

метод простої ковзної середньої;

метод простого експоненційного згладжування.

При

використанні першого методу головне

припущення полягає в тому, що часовий

ряд будується за формулою yt

= bt+

![]() ,

де

,

де

![]() - невідомий параметр, який знаходиться

на базі вхідної інформації,

– випадкова помилка, середнє значення

якої

- невідомий параметр, який знаходиться

на базі вхідної інформації,

– випадкова помилка, середнє значення

якої

![]() ,

а

,

а

![]() – стала величина.

– стала величина.

Крім

того припускаємо, що дані для різних

періодів часу не корельовані, тобто

коваріація

![]() і

і

![]() дорівнює нулю.

дорівнює нулю.

Метод простої

ковзної середньої припускає, що всі

спостережень застосовуються з однаковою

вагою для оцінки параметра

.

Тобто, якщо в заданий момент часу останні

рівнів є

![]() ,

,

![]() ,

...,

,

...,

![]() ,

то

,

то

![]() ,

,

де

![]() – оцінюване значення для моменту часу

– оцінюване значення для моменту часу

![]() .

Відсутній чіткий метод для визначення

числа

– бази методу, який використовує ковзну

середню. Якщо є підстави вважати, що

спостереження довготривалі і узгоджені

з моделлю yt

= bt+

,

то варто вибирати великі значення

.

Якщо ж дані спостережень задовольняють

заданій моделі на протязі коротких

проміжків часу, то можна брати

малим. На практиці

змінюється від 2 до 10.

.

Відсутній чіткий метод для визначення

числа

– бази методу, який використовує ковзну

середню. Якщо є підстави вважати, що

спостереження довготривалі і узгоджені

з моделлю yt

= bt+

,

то варто вибирати великі значення

.

Якщо ж дані спостережень задовольняють

заданій моделі на протязі коротких

проміжків часу, то можна брати

малим. На практиці

змінюється від 2 до 10.

Недоліком методу є його застосування лише для рядів, які мають лінійну тенденцію.

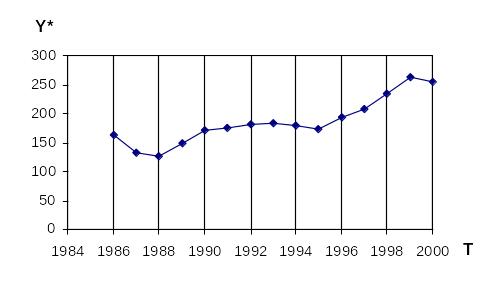

Як приклад розглянемо динамічний ряд реалізації нафтопродуктів протягом 15 років однією із компаній, зведений до таблиці (табл. 4.4).

Таблиця 4.4

T |

1986 |

1987 |

1988 |

1989 |

1990 |

1991 |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

V |

170 |

120 |

105 |

156 |

189 |

170 |

167 |

205 |

178 |

156 |

189 |

235 |

203 |

267 |

239 |

де Т – роки, V – об’єм реалізації в млн. тон.

В системі координат

на площині побудуємо точки з координатами

![]() ,

а потім з’єднаємо їх відрізками прямих

і одержимо емпіричну лінію регресії

(рис. 4.1).

,

а потім з’єднаємо їх відрізками прямих

і одержимо емпіричну лінію регресії

(рис. 4.1).

Рис.

4.1

Рис.

4.1

Спостерігаючи одержану лінію, ми бачимо, що протягом часу кількість реалізованих нафтопродуктів має тенденцію зростання. Однак, лінія має зигзагоподібний характер, що пояснюється чинниками, які не завдають постійного впливу на обсяг реалізації нафтопродуктів. Цей вплив пояснюється довгостроковими (циклічними) та випадковими коливаннями. Якщо розглянути реалізацію нафтопродуктів на протязі декількох років по місяцям, то впевнимось в тому, що відповідна ломана буде мати ще більш зигзагоподібний характер. Це пов’язано з тим, що, наприклад, в зимові місяці кількість нафтопродуктів буде більшою, ніж в середньому за рік (в зв’язку з опалювальним сезоном). Наступний пік спостерігається в квітні-травні (посівна компанія), в липні-серпні (жнива).

Тобто,

вид емпіричної лінії залежить від різних

факторів. Нас цікавить вивчення залежності

обсягу реалізації від фактору часу в

цілому, а саме, по якій лінії можна

вирівняти задану емпіричну лінію. Для

розв’язування цього питання нам треба

зневілювати (провести згладжування)

впливу інших факторів. Для цього

використаємо метод ковзної середньої,

тобто, для кожного значення регресанту

![]() ,

починаючи з другого і закінчуючи

передостаннім, розглянемо середнє

значення

,

починаючи з другого і закінчуючи

передостаннім, розглянемо середнє

значення

![]() ,

тобто

,

тобто

![]() .

.

Наприклад,

![]() (в середньому це відповідає 1987 року).

(в середньому це відповідає 1987 року).

Щоб не втратити перший і останній рівні, їх згладжують за формулами:

![]() ;

;

![]() ;

;

![]() (для

1988 року).

(для

1988 року).

В нашому випадку:

![]() ;

;

![]()

Результати обчислень зведемо до таблиці 4.5.

Таблиця 4.5

|

|

|

1986 |

170 |

164,1667 |

1987 |

120 |

131,6667 |

1988 |

105 |

127 |

1989 |

156 |

150 |

1990 |

189 |

171,6667 |

1991 |

170 |

175,333 |

1992 |

167 |

180,6667 |

1993 |

205 |

183,333 |

1994 |

178 |

179,6667 |

1995 |

156 |

174,3333 |

1996 |

189 |

193,3333 |

1997 |

235 |

209 |

1998 |

203 |

235 |

1999 |

267 |

263,3333 |

2000 |

239 |

254,3333 |

За одержаними даними побудуємо нову лінію регресії (рис. 4.2).

Рис. 4.2

З графіку випливає, що вона має більш згладжений вигляд в порівнянні з попередньою. Ще більш згладжений вигляд буде мати лінія, якщо для обчислення ковзної середньої будемо брати не три значення ( ) регресанту, а чотири, п’ять і так далі.

Але неважко помітити, що при збільшені , тобто при збільшені числа доданків в чисельнику ковзної середньої, кількість експериментальних точок буде зменшуватись. Тому ми повинні вибрати таку кількість доданків (тобто базу ), щоб отримана емпірична лінія мала гладкий вигляд, а з іншого боку, щоб кількість емпіричних точок була достатньою для побудови емпіричної лінії регресії. Після згладжування лінії регресії можна вибрати тренд і знайти параметри його рівняння. В подальшому для побудови теоретичної моделі тренду використовують вже згладжений динамічний ряд, тобто дані, зведені до таблиці 4.6.

Таблиця 4.6

|

|

1986 |

164,1667 |

1987 |

131,6667 |

1988 |

127 |

1989 |

150 |

1990 |

171,6667 |

1991 |

175,333 |

1992 |

180,6667 |

1993 |

183,333 |

1994 |

179,6667 |

1995 |

174,3333 |

1996 |

193,3333 |

1997 |

209 |

1998 |

235 |

1999 |

263,3333 |

2000 |

254,3333 |

В системі нормальних

рівнянь замість значень

![]() будемо використовувати значення ковзних

середніх

будемо використовувати значення ковзних

середніх

![]() .

Слід зауважити, що використання

незгладженого ряду може привести до

неадекватного вибору тренду. Якщо ж

довгострокові (циклічні), сезонні,

випадкові коливання незначні, то

використання методу ковзної середньої

недоцільно.

.

Слід зауважити, що використання

незгладженого ряду може привести до

неадекватного вибору тренду. Якщо ж

довгострокові (циклічні), сезонні,

випадкові коливання незначні, то

використання методу ковзної середньої

недоцільно.

Розглянемо ще метод простого експоненційного згладжування. Ідея методу полягає в тому, щоб усунути недоліки методу ковзної середньої, пов’язані з тим, що всі дані при визначенні середньої мають однакову вагу.

Метод експоненційного згладжування надає найбільшу вагу останньому спостереженню, а вага попередніх спадає геометрично.

Визначимо

величину

![]() ,

як постійну згладжування (

,

як постійну згладжування (![]() ).

Якщо відомі рівні часового ряду

).

Якщо відомі рівні часового ряду

![]() для минулих моментів

для минулих моментів

![]() ,

то оцінка

для моменту часу

,

то оцінка

для моменту часу

![]() обчислюється за формулою:

обчислюється за формулою:

![]() .

.

Коефіцієнти

при

,

![]() ,

,

![]() і так далі поступово зменшуються, тобто

ця процедура надає більшу вагу останнім

(за часом) спостереженням.

і так далі поступово зменшуються, тобто

ця процедура надає більшу вагу останнім

(за часом) спостереженням.

Формулу для обчислення можна привести до слідуючого більш простого вигляду:

![]()

![]() ,

,

![]() ,

при цьому

,

при цьому

![]() .

.

Таким

чином, значення

![]() можна обчислити, користуючись отриманою

рекурентною формулою. Із рекурентної

формули випливає, що

можна обчислити, користуючись отриманою

рекурентною формулою. Із рекурентної

формули випливає, що

![]() .

.

Вибір постійної згладжування є основним вирішальним моментом при обчисленні значень прогнозної величини.

Велике

значення

приписує більшу вагу останнім

спостереженням. На практиці постійна

згладжування

приймає значення на сегменті

![]() ,

тобто

,

тобто

![]() .

.

Як приклад, розглянемо динамічний ряд числа проданих кондиціонерів за 24 місяці (табл. 4.7).

Таблиця 4.7

1 |

22 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

46 |

56 |

54 |

43 |

57 |

56 |

67 |

62 |

50 |

56 |

47 |

56 |

54 |

42 |

64 |

60 |

70 |

66 |

57 |

55 |

53 |

62 |

70 |

72 |

Виберемо

![]() .

Отримані значення

зведемо до таблиці 4.8.

.

Отримані значення

зведемо до таблиці 4.8.

Таблиця 4.8

|

|

|

1 |

46 |

– |

2 |

56 |

46 |

3 |

54 |

|

4 |

43 |

|

5 |

57 |

|

6 |

56 |

|

7 |

67 |

|

8 |

62 |

|

9 |

50 |

|

10 |

56 |

|

11 |

47 |

|

12 |

56 |

|

13 |

54 |

|

14 |

42 |

|

15 |

64 |

|

16 |

60 |

|

17 |

70 |

|

18 |

66 |

|

19 |

57 |

|

20 |

55 |

|

21 |

52 |

|

22 |

62 |

|

23 |

70 |

|

24 |

72 |

|

25 |

|

|

Універсальним же методом попереднього вибору кривих зростання є метод середніх та граничних характеристик приросту. Він застосований на використанні окремих характеристик властивостей кривих, які були розглянуті вище.

При

цьому методі вхідний часовий ряд

попередньо згладжується методом простої

ковзної середньої. Наприклад, для

інтервалу згладжування

![]() згладжені рівні розраховуються за

формулою

згладжені рівні розраховуються за

формулою

![]() .

Щоб не втратити перший і останній рівні

їх згладжують за формулами:

.

Щоб не втратити перший і останній рівні

їх згладжують за формулами:

![]() ;

;

![]() .

.

Далі

розраховуються перші середні прирости

![]() ,

,

![]() ;

другі середні прирости

;

другі середні прирости

![]() ,

а також ряд похідних величин:

,

а також ряд похідних величин:

![]() ;

;

![]() ;

;

![]() ;

;

.

.

Якщо

перший середній приріст

![]() майже однаковий, то вибирається поліном

першого порядку (пряма).

майже однаковий, то вибирається поліном

першого порядку (пряма).

Якщо перший середній приріст змінюється лінійно, то вибирається поліном другого порядку (парабола).

Поліном

третього порядку вибирають, якщо другий

середній приріст

![]() змінюється лінійно. Просту експоненту

вибирають в випадку, якщо величина

майже однакова, модифіковану експоненту

– якщо величина

змінюється лінійно.

змінюється лінійно. Просту експоненту

вибирають в випадку, якщо величина

майже однакова, модифіковану експоненту

– якщо величина

змінюється лінійно.

Крива Гомперця та логістична крива використовуються, наприклад, в демографії.

Експоненційно можна згладжувати не тільки сам ряд, а і коефіцієнти тренду, лінійного або ж експоненційного, коефіцієнти сезонності, тощо.

Параметр згладжування в моделі також може бути не постійною, а змінною величиною.

Відповідні методи називаються методами адаптивного згладжування.