3.3.2. Міжгалузевий баланс виробництва та розподілу основних виробничих фондів

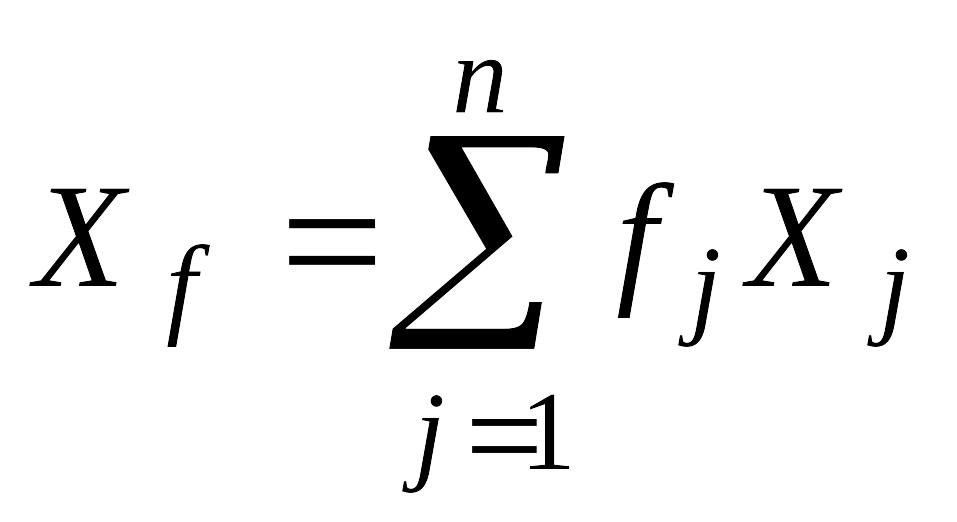

Використовуючи модель МГБ, дістаємо макроекономічну рівновагу основних виробничих фондів і обсягу випусків продукції:

де Хf – загальний обсяг необхідних витрат основних виробничих фондів; fj – коефіцієнти прямих затрат основних виробничих фондів j-ї галузі; Хj – валовий продукт j-ї галузі.

Якщо ФJ – витрати основних виробничих фондів у виробництві j-го виду продукції, а Хj – обсяг виробництва цієї продукції, то прямі витрати основних виробничих фондів на одиницю j-ї продукції, тобто коефіцієнти прямої фондоміскості продукції j-го виду,

,

,

![]()

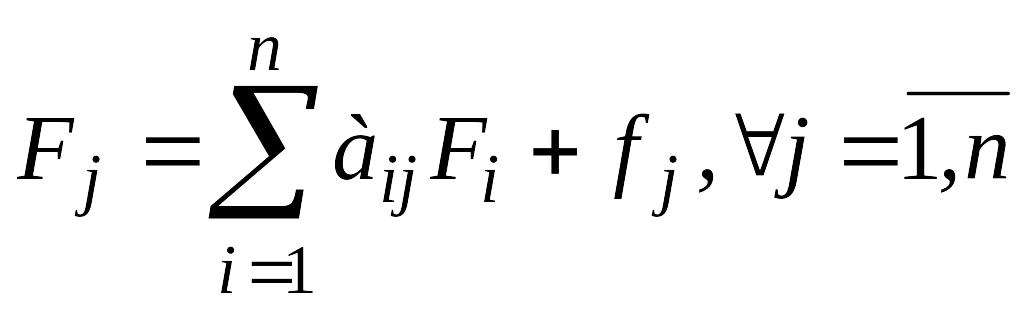

Коефіцієнтом повної фондомісткості продукції j-го виду Fj називають суму коефіцієнтів прямої фондомісткості та всіх коефіцієнтів опосереднених витрат через споживані засоби виробництва, тобто

,

,

де аіj – коефіцієнти прямих матеріальних витрат продукції і-го виду на продукцію j-го виду.

Для визначення коефіцієнтів повної фондомісткості через коефіцієнти повних матеріальних витрат методом оберненої матриці дістаємо таку систему рівнянь:

.

.

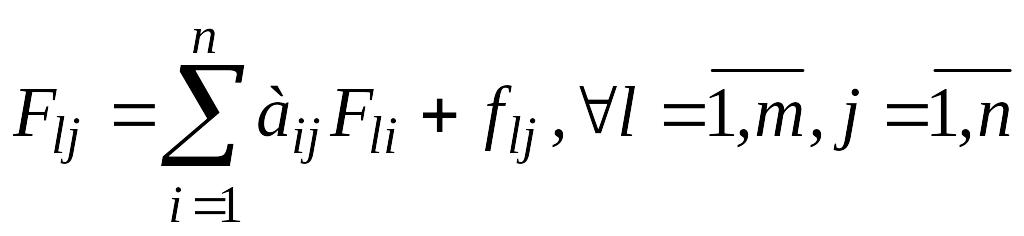

Якщо виділено m видів основних виробничих фондів і відома матриця

елементи якої відбивають витрати основних виробничих фондів l-го виду у виробництві продукції j-го виду, то аналогічно можна визначити коефіцієнти прямої фондомісткості

,

"

l

=

,

"

l

=![]() ,

,

![]()

і системи рівнянь для обчислення коефіцієнтів повної фондомісткості:

,

,

,

,

де аіJ, bіJ – коефіцієнти матеріальних витрат відповідно прямих і повних.

Розділ 4. Економіко-статистичні моделі Тема 1. Прогнозування

4.1.Сутність та значення економічного прогнозування

На всіх етапах розвитку економіки відбуваються зміни, викликані багатьма причинами, деякі із яких мають передбачуваний випадковий характер, а деякі мають непередбачуваний випадковий характер. Невизначеність зростає також через злам економічних та соціальних структур, що викликає зміну піка законів економічного розвитку, які мали місце в минулому. Все це характеризує економіку перехідного періоду. Крім того, з плином часу зростає взаємозалежність економічних, соціальних та політичних факторів. В зв'язку з цим підвищується роль і значення економічного прогнозування.

Економічне прогнозування – це процес функціювання національної економіки на всіх рівнях, що ґрунтується на науковому пізнанні економічних явищ і використанні всієї сукупності методів та можливостей прогностики.

Об'єктами економічного прогнозування є народне господарство країни в цілому, адміністративно–територіальні одиниці, окремі галузі народного господарства, окремі підприємства, ринки, тощо. Метою прогнозування є створення наукових передумов для прийняття управлінських рішень органами законодавчої та виконавчої влади. Завдання економічного прогнозування – з'ясувати перспективи найближчого або віддаленого майбутнього об'єктів, що досліджуються, а також сприяти розробленню оптимальних планів розвитку країни в цілому та окремих її частин. Крім того, завдання прогнозування полягає в тому, щоб з окремих явищ та фактів, котрі відомі з попереднього та теперішнього, по-перше, скласти картину їх внутрішніх зв'язків та взаємодії окремих елементів явища; по-друге, з'ясувати на цій основі напрямки та тенденцію явища в майбутньому, спираючись на складений прогноз і оцінку прийнятого рішення. Оскільки на функціювання економічного об'єкту впливають деякі ймовірносні фактори, то і рекомендації та висновки щодо прогнозу також носять ймовірносний характер.

При розробці методів прогнозування будемо користуватися такими основними поняттями:

а) період заснування прогнозу – проміжок часу, впродовж якого проводиться ретроспективний аналіз;

б) період упередження – проміжок часу, на який розрахований прогноз;

в) горизонт прогнозування – максимально можливий період упередження прогнозу даної точності;

г) верифікація прогнозу – оцінка ймовірності, точності або обґрунтованості прогнозу.

Існують декілька методів прогнозування. Це метод анкетування –опитування з метою зробити більш менш об'єктивними суб'єктивні оцінки прогнозного характеру. Екстраполяція та інтерполяція – побудова динамічних рядів розвитку показників явища, що прогнозується протягом періодів заснування прогнозів в минулому і упередження прогнозу в майбутньому. Моделювання – побудова пошукових та інформативних моделей з урахуванням ймовірності або бажаної зміни явища, що прогнозується на період упередження прогнозу.

Пошуковий прогноз – це вивчення можливих станів явища в майбутньому, при допущені того, що явище має такі ж тенденції в розвитку, як і в минулому та теперішньому часі, абстрагуючись від можливих збурень явища.

Нормативний прогноз – це знаходження шляхів та строків досягнення визначених станів явища, тобто визначення станів явища на основі заздалегідь визначених заданих норм, стимулів, цілей. Такий прогноз відповідає на питання – яким шляхом досягти поставленої мети.

За періодом упередження прогнози діляться на короткострокові – від одного місяця до одного року, довгострокові – від п'яти до п'ятнадцяти років та далекоглядні – більш п'ятнадцяти років.

За загальним принципом дії методи прогнозування одновимірних процесів поділяються на механічні (згладжування за двома точками, за ковзною середньою, експоненційне згладжування, фільтрація сезонної складової тощо) та аналітичні (криві зростання, адаптивні методи, метод аналізу часових рядів).

Серед методів прогнозування багатовимірних процесів найбільше застосовують такі, що досліджують кореляційно-регресійні зв'язки між показниками.

Динамічні процеси, що відбуваються в економіці, найчастіше проявляються у вигляді значень того чи іншого показника, який відображає хід розвитку економічного явища. Значення цього показника розташовані в хронологічному порядку.