8. Модель Лиса

Модель Лиса, разработанная им в 1972 году, для предприятий Великобритании имеет следующий вид:

Z = 0,063Х1 + 0,092Х2 + 0,057Х3 + 0,001Х4

где, Х1 - оборотный капитал / сумма активов; Х2 - прибыль от реализации / сумма активов; Х3 - нераспределенная прибыль / сумма активов; Х4 - собственный капитал / заемный капитал.

Формулы расчета показателей по бухгалтерскому балансу: Х1 = стр. 290 / стр. 300 ф. №1 Х2 = стр. 050 ф. №2 / стр. 300 ф. №1 Х3 = стр. 190 ф. №2 / стр. 300 ф. №1 Х4 = стр. 490 / (стр. 590 + 690) ф. №1

В случае если Z < 0,037 - вероятность банкротства высокая; Z > 0,037 - вероятность банкротства невелика.

Следует учитывать что, модель Лиса определения вероятности банкротства при анализе российских предприятий показывает несколько завышенные оценки, так как значительное влияние на итоговый показатель оказывает прибыль от продаж, без учета финансовой деятельности и налогового режима.

Z = 0,063*42296/90886+0,092*54390/90886+0,057*42008/90886+ +0,001*46380/(15391+29115) = 0,151

0,151 > 0,037 – вероятность банкротства невелика.

9. Метод Credit-men

Французским экономистом Ж. Депаляном было доказано, что финансовая ситуация предприятия может достаточно адекватно характеризоваться 5 показателями, данный метод получил название метод credit-men. Формула расчета имеет вид:

N = 25R1 + 25R2 + 10R3 + 20R4 + 20R5

где, R1 - Коэффициент быстрой ликвидности; R2 - Коэффициент кредитоспособности; R3 - Коэффициент иммобилизации собственного капитала; R4 - Коэффициент оборачиваемости запасов; R5 - Коэффициент оборачиваемости дебиторской задолженности.

Метод credit-men, формулы расчета показателей по бухгалтерскому балансу:

R1 = (стр. 230 + 240 + 260) / стр. 620 ф.№1;

R2 = стр. 490 / (стр. 590 + 690) ф. №1;

R3 = стр. 490 / стр. 190 ф.№1;

R4 = стр. 020 ф.№2 / стр. 210 ф.№1;

R5 = (стр. 010 ф. № 2) / (стр. 240 + 230 ф. №1).

Для каждого показателя определяют его нормативную величину, который сравнивают с показателем изучаемого предприятия:

Ri = Фактическое значение коэффициента/Нормативное (рекомендуемое) значение

Если N=100, то финансовая ситуация предприятия нормальная, если N>100, то ситуация хорошая, если N<100, то ситуация на предприятии вызывает беспокойство.

N = 25*(1800+5259+2203/15754)+25*(46380/15391+29115)+10*(46380/48590)+20*(42000/30699)+20*(100000/1800+5259) = 360,86

360,86 > 100 – нет предпосылок кризиса.

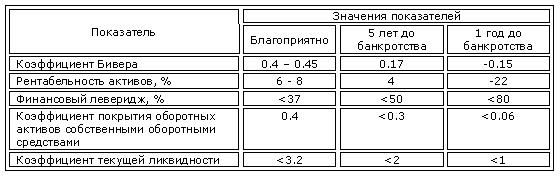

10. Модель Бивера

Известный финансовый аналитик Уильям Бивер предложил свою систему показателей для оценки финансового состояния предприятия с целью определения вероятности банкротства – пятифакторную модель, содержащую следующие индикаторы:

рентабельность активов;

удельный вес заёмных средств в пассивах;

коэффициент текущей ликвидности;

доля чистого оборотного капитала в активах;

коэффициент Бивера (отношение суммы чистой прибыли и амортизации к заёмным средствам).

Система показателей У. Бивера для диагностики банкротства

Весовые коэффициенты для индикаторов в модели У. Бивера не предусмотрены и итоговый коэффициент вероятности банкротства не рассчитывается. Полученные значения данных показателей сравниваются с их нормативными значениями для трёх состояний фирмы, рассчитанными У. Бивером для благополучных компаний, для компаний, обанкротившихся в течение года, и для фирм, ставших банкротами в течение пяти лет.

Модель У. Бивера диагностики банкротства

Коэффициент Бивера = (48002+0)/(15391+29115) = 48002/44506=1,05 > 0,45

Рентабельность активов = 42008/90886*100% = 46,2% > 8%

Финансовый леверидж = (15391+29115)/90886 = 48,9% < 50%

Коэффициент покрытия = 46380 – 42008/90886 = 0,05 < 0,06

Коэффициент текущей ликвидности = 1,82 < 2

Существует вероятность банкротства в течение пяти лет.

Бухгалтерсий баланс.

Наименование статей баланса |

Абсол. Величины |

Относит. величины |

Изменения |

|||||||

АКТИВ |

На 31 декабря 2011г |

На 31 декабря 2010г |

На 31 декабря 2011г |

На 31 декабря 2010г |

В абсолют. вырожении |

В структуре |

В % на 2010г |

В % к Итогу |

||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

||

I. Внеоборотные активы |

|

|

|

|

|

|

|

|

||

Нематериальные активы |

2006 |

1638 |

2,21% |

2,32% |

368 |

-0,11% |

22,47% |

1,82% |

||

Основные средства |

10797 |

10850 |

11,88% |

15,36% |

-53 |

-3,48% |

-0,49% |

-0,26% |

||

Незавершенное строительство |

24860 |

14008 |

27,35% |

19,83% |

10852 |

7,53% |

77,47% |

53,64% |

||

Доходные вложения в материальные ценности |

2036 |

2327 |

2,24% |

3,29% |

-291 |

-1,05% |

-12,51% |

-1,44% |

||

Финансовые вложения |

3330 |

1080 |

3,66% |

1,53% |

2250 |

2,14% |

208,33% |

11,12% |

||

Отложенные налоговые активы |

66 |

40 |

0,07% |

0,06% |

26 |

0,02% |

65,00% |

0,13% |

||

Прочие внеоборотные активы |

5495 |

4770 |

6,05% |

6,75% |

725 |

-0,71% |

15,20% |

3,58% |

||

Итого по разделу I |

48590 |

34713 |

53,46% |

49,13% |

13877 |

4,33% |

39,98% |

68,59% |

||

II. Оборотные активы |

|

|

|

|

|

|

|

|

||

Запасы в том числе: |

30699 |

22737 |

33,78% |

32,18% |

7962 |

1,60% |

35,02% |

39,35% |

||

Материалы |

785 |

610 |

0,86% |

0,86% |

175 |

0,00% |

28,69% |

0,86% |

||

Животные на выращивании и откорме |

11090 |

7397 |

12,20% |

10,47% |

3693 |

1,73% |

49,93% |

18,25% |

||

Затраты в незавершенном производстве |

7820 |

7521 |

8,60% |

10,64% |

299 |

-2,04% |

3,98% |

1,48% |

||

Готовая продукция и товары для перепродажи |

7000 |

3000 |

7,70% |

4,25% |

4000 |

3,46% |

133,33% |

19,77% |

||

Расходы будущих периодов |

3000 |

2200 |

3,30% |

3,11% |

800 |

0,19% |

36,36% |

3,95% |

||

Прочие запасы и затраты |

4 |

9 |

0,00% |

0,01% |

-5 |

-0,01% |

-55,56% |

-0,02% |

||

НДС на добавленную стоимость по приобр. |

925 |

3953 |

1,02% |

5,59% |

-3028 |

-4,58% |

-76,60% |

-14,97% |

||

Дебиторская задолженность (более чем через 12 месяцев) в том числе: |

1800 |

800 |

1,98% |

1,13% |

1000 |

0,85% |

125,00% |

4,94% |

||

Продолжение табл. № 1.

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

С покупателями и заказчиками |

1800 |

800 |

1,98% |

1,13% |

1000 |

0,85% |

125,00% |

4,94% |

Дебиторская задолженность (в течение 12 месяцев) в том числе: |

5259 |

4557 |

5,79% |

6,45% |

702 |

-0,66% |

15,40% |

3,47% |

С покупателями и заказчиками |

3700 |

2500 |

4,07% |

3,54% |

1200 |

0,53% |

48,00% |

5,93% |

Краткосрочные финансовые вложения |

450 |

920 |

0,50% |

1,30% |

-470 |

-0,81% |

-51,09% |

-2,32% |

Денежные средства и их эквиваленты |

2203 |

2766 |

2,42% |

3,91% |

-563 |

-1,49% |

-20,35% |

-2,78% |

Прочие оборотные активы |

960 |

208 |

1,06% |

0,29% |

752 |

0,76% |

361,54% |

3,72% |

Итого по разделу II |

42296 |

35491 |

46,54% |

50,23% |

6805 |

-3,69% |

19,17% |

33,63% |

БАЛАНС |

90886 |

70654 |

100,00% |

100,00% |

20232 |

0,00% |

28,64% |

100,00% |

Наименование статей баланса |

Абсол. величины |

Относит.Величины |

Изменения |

|||||||

ПАССИВ |

На 31 декабря 2011г |

На 31 декабря 2010г |

На 31 декабря 2011г |

На 31 декабря 2010г |

В абсол. Выро-жении |

В структуре |

В % на 2010г |

В % к Итогу |

||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

||

III. КАПИТАЛ И РЕЗЕРВЫ |

|

|

|

|

|

|

|

|

||

Уставный капитал |

1800 |

1000 |

1,98% |

1,42% |

800 |

0,57% |

80,00% |

3,95% |

||

Собственные акции, выкупленные у акционеров |

-180 |

0 |

-0,20% |

0,00% |

-180 |

-0,20% |

0,00% |

-0,89% |

||

Добавочный капитал |

500 |

500 |

0,55% |

0,71% |

0 |

-0,16% |

0,00% |

0,00% |

||

Резервный капитал в т.ч.: |

9000 |

5000 |

9,90% |

7,08% |

4000 |

2,83% |

80,00% |

19,77% |

||

Резервы, образованные в соответствии с законодательством |

3400 |

2000 |

3,74% |

2,83% |

1400 |

0,91% |

70,00% |

6,92% |

||

Резервы, образованные в соответствии с учредителными документами |

5600 |

3000 |

6,16% |

4,25% |

2600 |

1,92% |

86,67% |

12,85% |

||

Нераспределенная прибыль (непокрытый убыток) |

35260 |

28986 |

38,80% |

41,03% |

6274 |

-2,23% |

21,64% |

31,01% |

||

Итого по разделу III |

46380 |

35486 |

51,03% |

50,23% |

10894 |

0,81% |

30,70% |

53,85% |

||

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

|

|

|

|

|

||

Займы и кредиты |

10942 |

8341 |

12,04% |

11,81% |

2601 |

0,23% |

31,18% |

12,86% |

||

Отложенные налоговые обязательства |

396 |

220 |

0,44% |

0,31% |

176 |

0,12% |

80,00% |

0,87% |

||

Прочие долгосрочные обязательства |

4053 |

2933 |

4,46% |

4,15% |

1120 |

0,31% |

38,19% |

5,54% |

||

Итого по разделу IV |

15391 |

11494 |

16,93% |

16,27% |

3897 |

0,67% |

33,90% |

19,26% |

||

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

|

|

|

|

|

||

Займы и кредиты |

2899 |

2000 |

3,19% |

2,83% |

899 |

0,36% |

44,95% |

4,44% |

||

Кредиторская задолженность в т.ч.: |

15754 |

13188 |

17,33% |

18,67% |

2566 |

-1,33% |

19,46% |

12,68% |

||

поставщткам и подрядчикам |

5542 |

7438 |

6,10% |

10,53% |

-1896 |

-4,43% |

-25,49% |

-9,37% |

||

задолженность перед персоналом |

1414 |

1108 |

1,56% |

1,57% |

306 |

-0,01% |

27,62% |

1,51% |

||

Продолжение табл. № 2.

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|||||

задолженность перед гос. внебюд. Фондами |

209 |

164 |

0,23% |

0,23% |

45 |

0,00% |

27,44% |

0,22% |

|||||

задолженность по налогам и сборам |

1655 |

976 |

1,82% |

1,38% |

679 |

0,44% |

69,57% |

3,36% |

|||||

прочие кредиторы |

6934 |

3502 |

7,63% |

4,96% |

3432 |

2,67% |

98,00% |

16,96% |

|||||

Задолженность перед участниками по выплате доходов |

2000 |

1700 |

2,20% |

2,41% |

300 |

-0,21% |

17,65% |

1,48% |

|||||

Доходы будущих периодов |

2862 |

2786 |

3,15% |

3,94% |

76 |

-0,79% |

2,73% |

0,38% |

|||||

Резервы предстоящих расходов |

2400 |

1200 |

2,64% |

1,70% |

1200 |

0,94% |

100,00% |

5,93% |

|||||

Прочие краткосрочные обязательства |

3200 |

2800 |

3,52% |

3,96% |

400 |

-0,44% |

14,29% |

1,98% |

|||||

Итого по разделу V |

29115 |

23674 |

32,03% |

33,51% |

5441 |

-1,47% |

22,98% |

26,89% |

|||||

БАЛАНС |

90886 |

70654 |

100,00% |

100,00% |

20232 |

0,00% |

28,64% |

100,00% |

|||||

Анализ отчёта о прибылях и убытках.

Наименование показателя |

Код строки |

За отч. период |

За базис. период |

Отклонение (+,-) |

Ур. в% к выручке в отч. периоде |

Ур. в% к выручке в баз. периоде |

Отклон-еие уровня |

1 |

2 |

3 |

4 |

5=3-4 |

6 |

7 |

8=6-7 |

Доходы и расходы по обычным видам деятельности |

|

|

|

|

|

|

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налогов и обязательных платежей) |

010 |

100000 |

70000 |

30000 |

100,00% |

100,00% |

0,00% |

Себестоимость проданных товаров, продукции, работ, услуг |

020 |

42000 |

49330 |

-7330 |

42,00% |

70,47% |

-28,47% |

Валовая прибыль |

029 |

58000 |

20670 |

37330 |

58,00% |

29,53% |

28,47% |

Коммерческие расходы |

030 |

900 |

670 |

230 |

0,90% |

0,96% |

-0,06% |

Управленческие расходы |

040 |

2710 |

0 |

2710 |

2,71% |

0,00% |

2,71% |

Прибыль (убыток) от продаж |

050 |

54390 |

20000 |

3439000 |

54,39% |

28,57% |

25,82% |

Прочие доходы и расходы |

|

- |

- |

- |

- |

- |

- |

Проценты к получению |

060 |

- |

- |

- |

- |

- |

- |

Проценты к уплате |

070 |

- |

- |

- |

- |

- |

- |

Доходы от участия в других организациях |

080 |

- |

- |

- |

- |

- |

- |

Прочие доходы |

090 |

- |

- |

- |

- |

- |

- |

Прочие расходы |

100 |

1880 |

0 |

1880 |

1,88% |

0,00% |

1,88% |

Прибыль (убыток) до налогообложения |

140 |

52510 |

20000 |

32510 |

52,51% |

28,57% |

23,94% |

Отложенные налоговые активы |

141 |

- |

- |

- |

- |

- |

- |

Отложенные налоговые обязательства |

142 |

- |

- |

- |

- |

- |

- |

Текущий налог на прибыль |

150 |

10502 |

4000 |

6502 |

10,50% |

5,71% |

4,79% |

Чистая прибыль (убыток) отчетного периода |

190 |

42008 |

16000 |

26008 |

42,01% |

22,86% |

19,15% |