Нормування обігових коштів по незавершеному виробництві і витратам майбутніх періодів.

Незавершене виробництво один із найважливіших елементів обігових коштів, питома вага якого в промисловості, перевищує 20% загальної їх вартості. Незавершеним виробництвом вважається незакінчене виготовлення продукції на всіх стадіях виробничого процесу з моменту першої операції і до здачі готової продукції на склад. Його обсяг залежить від типу виробництва, тривалості виробничого циклу, спільного обсягу витрат, характеру розподілу витрат протягом виробничого циклу (чим більше витрат на початку виробничого циклу, тим більше обсяг незавершеного виробництва).

Норматив обігових коштів по незавершеному виробництву визначається по такій формулі:

N = В * Т * К / Д , де

В - витрати за планом IV кварталу (тис. грн);

Т - тривалість виробничого циклу (дні);

К- коефіцієнт наростання витрат.

Д – к-сть днів у періоді (у кварталі)

Тривалість виробничого циклу визначається на основі даних технологічних карт і інших планових нормативів виробництва. Вона складається з часу, затраченого на обробку деталі (технологічний запас), транспортування деталей від одного робочого місця до другого і передачу готової продукції на склад (транспортний запас), перебування оброблюваних виробів між окремими операціями (оборотний запас), перебування оброблюваних деталей у страховому запасі. Якщо кількість виробів, оброблюваних у незавершеному виробництві, дуже значна і тривалість виробничого циклу в днях по різних виробах має суттєве розходження, варто об'єднувати продукцію в групи, а потім на їхній основі визначається середньозважений показник. Його величина розраховується виходячи з частки окремих видів або. груп виробів у загальному обсязі випускаємої продукції по плановій собівартості.

Коефіцієнт наростання витрат характеризує ступінь готовності виробів у незавершеному виробництві, тобто відношення витрат у незавершеному виробництві до всієї собівартості готової продукції. Послідовність і темпи наростання витрат у різних виробництвах різноманітні. Вони залежать від характеру продукції, що виробляється, технології й організації виробництва. Чим більше витрат припадає на перші дні циклу, тим вище коефіцієнт наростання витрат і більше норматив обігових коштів.

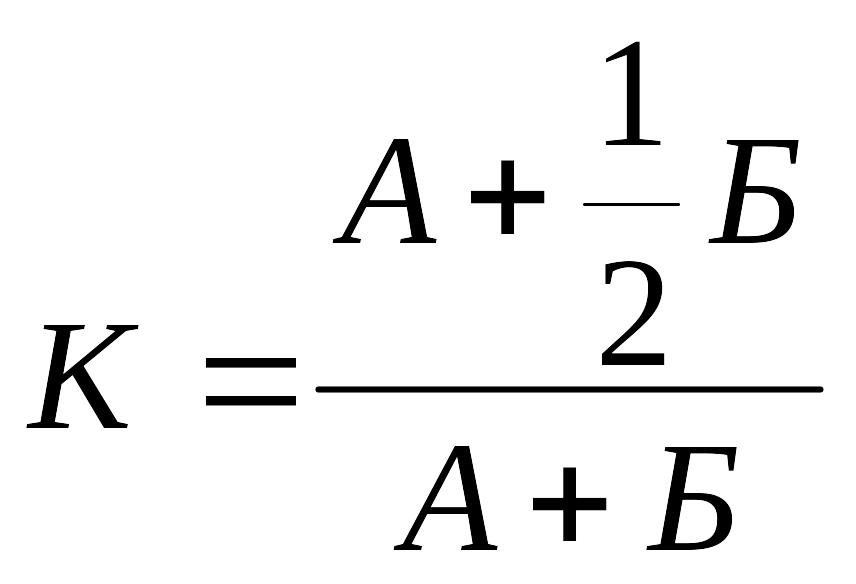

Розрахунок коефіцієнта наростання витрат залежить від розподілу витрат протягом виробничого циклу. При рівномірному розподілі витрат протягом виробничого циклу коефіцієнт наростання витрат (К.) визначається по такій формулі:

,

де

,

де

А - витрати, вироблені одноразово на початку виробничого циклу;

Б - наступні витрати, що включаються в собівартість продукції.

До одноразових витрат відносяться витрати сировини, матеріалів, що надходять у виробництво на самому початку виробничого циклу.

До наступних витрат відносяться всі інші витрати - заробітна плата, амортизація, електроенергія й інші.

Витрати майбутніх періодів включають виробничі витрати, що проводяться в даному плановому періоді і будуть віднесені на собівартість продукції, що випускається в наступні періоди. До них відносяться витрати, пов'язані з підготовкою нових виробництв і нових видів продукції, якщо вони не фінансуються з фонду розвитку виробництва, науки і техніки; витрати, пов'язані з проведенням гірських виробіток, гірсько-підготовчих, та інших робіт.

Норматив обігових коштів на витрати майбутніх періодів визначається по формулі:

Н = Со + Рп – Рв - де

Н - норматив обігових коштів на витрати майбутніх періодів;

Со - сума коштів, вкладених у ці витрати на початок планованого періоду, за відрахуванням кредиту банку;

Рп - витрати, вироблені в планованому році, передбачені по відповідних кошторисах;

Рв - витрати, що включаються в собівартість продукції планованого року, передбачені по кошторисі виробництва.

Розрахунок нормативу обігових коштів на витрати майбутніх періодів проводиться щорічно.