4.1. Фiнансовi вiдносини суб'€ктiв господарювання та орг анiзацiя IX фiнансовоi дiяльностi

Фінанси підприємств призначені для забезпечення їх виробничої дiяльностi. Стрижневою основою фiнансiв пiдприємств є формування фiнансових pecypciв та отримання i розподiл доходiв з метою забезпечення вiдтворення виробництва. Вони виконують роль сполучної ланки мiж окремими циклами вiдтворювального процесу. Порушення в їх функцiонуваннi негативно впливає на виробництво. Брак pecypciв веде до падiння виробництва, а їх вiдсутнiсть - до його припинення. Наявнiсть достатнiх доходiв створює передумови для нормального ходу відтворювального процесу, але ще не гарантує його, оскiльки все залежить вiд їх рацiонального розподiлу й ефективного використання. Саме це i

є основним завданням фiнансiв пiдприємств.

Фінанси пiдприємств – це сукупність обмiннорозподiльних вiдносин, що виникають на підприємстві в процесi формування, розмiщення i використання фiнансових ресурсiв, здiйснення витрат, отримання i розподiлу доходiв.

Фiнансовi вiдносини пiдприємств вiдображаються в грошовиx потоках, якi характеризують їx рiзноманiтнi й рiзнобiчнi взаємозв'язки.

До зовнiшнix фiнансовиx вiдносин пiдприємства входять:

а) вiдносини обміну:

- взаємовiдносини мiж суб'єктами господарювання, у виглядi розрахункiв з постачальниками i покупцями;

б) вiдносини розподiлу:

- взаємовідносини з бюджетом: платежі та асигнування;

- взаємовідносини з фондами цiльового призначення: внески i надходження;

- взаємовiдносини зi cтpaxoвими компанiями: страхові платежі й страхове вiдшкодування;

- взаємовiдносини з банками: вiдкриття та ведення рахункiв, зберiгання коштiв на депозитах, отримання i погашення кредитiв, отримання i сплата процентiв тощо;

- взаємовiдносини з iнституцiями фiнансового ринку: розмiщення власних цiнних паперів та iнвестування тимчасово вiльних коштiв;

- взаємовiдносини з галузевими i кopпopaтивними органами: внecки у централiзованi фонди i надходження з них.

Внутрiшнi фiнансовi вiдносини пiдприємства мають розподiльний характер I включають:

- розподiл доходу i формування прибутку;

- розподiл чистого прибутку та його використання;

- формування та використання амортизацiйних вiдрахувань;

- утворення та використання фондiв пiдприємств.

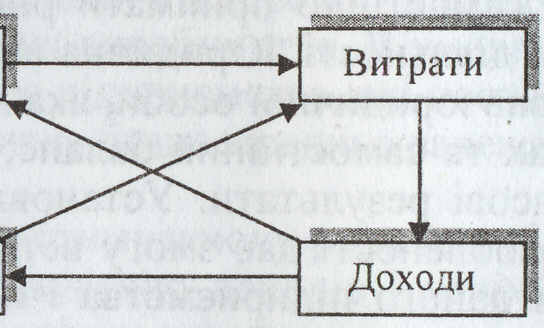

В основi фiнансової дiяльностi пiдприємств лежить здiйснення витрат i формування доходiв. Витрати забезпечуються за рахунок фiнансових pecypciв, якi перебувають у розпорядженнi пiдприємств. Пiдсумки фiнансової дiяльностi вiдображаються у фiнансових результатах - прибутках чи збитках. У такий спосiб формується ланцюг, зображений на cxeмi 13, що вiдображає механiзм фiнансової дiяльностi пiдприємств: фiнансовi ресурси → витрати → доходи → фiнансовi результати → збiльшення (зменшення) фiнансових ресурсiв.

Фiнансовi ресурси формуються за рахунок власних та зовнiшнix джерел. Власнi ресурси концентруються у статутному фондi. Джерела утворення статутного фонду залежать вiд форми власностi:

Приватна → власний капiтал підприємця;

Акцiонерна → акцiонерний капiтал;

Колективна (спiльна) → внески засновникiв;

Державна → асигнування з бюджету та з цетpалiзованих фондiв.

Зовнiшнiми джерелами фiнансових pecypciв пiдприємств є кошти, що надходять з бюджету, цiльових та централізованих корпоративних фондiв, як правило, на безповоротнiй основi, а також кредити, що надаються банками за плату на поворотнiй основi.

Ф iнансовi

ресурси пiдприємств спрямовуються на

формування основних фондiв i оборотних

коштiв. За рахунок фiнансових pecypciв

здiйснюються витрати пiдприємств на

виробництво та реалiзацiю товapiв, робiт

i послуг, а також iншi витрати, пов'язанi

з дiяльнicтю пiдприємства. У процесi

здiйснення витрат виникають вихiднi

грошовi потоки - оплата paхунків

постачальникiв i пiдрядникiв за товари,

роботи i послуги, cтраховi платежi.

iнансовi

ресурси пiдприємств спрямовуються на

формування основних фондiв i оборотних

коштiв. За рахунок фiнансових pecypciв

здiйснюються витрати пiдприємств на

виробництво та реалiзацiю товapiв, робiт

i послуг, а також iншi витрати, пов'язанi

з дiяльнicтю пiдприємства. У процесi

здiйснення витрат виникають вихiднi

грошовi потоки - оплата paхунків

постачальникiв i пiдрядникiв за товари,

роботи i послуги, cтраховi платежi.

Результатом здiйснення витрат є виробленi товари, роботи i послуги. На основi їх реалiзацiї (продажу) за рахунок вхiдних грошових потокiв вiд покупцiв формуються доходи пiдприємства вiд виробничої дiяльностi. Kpiм того, джерелом доходiв є надходження вiд страхових компанiй страхового вiдшкодування за понeceнi втрати i збитки. Виручка вiд реалiзацiї включає вiдшкодування здiйснених витрат (перенесену вартість) i валовий дохiд (додану вартість) - суму заробiтної плати i прибуток. З позицiй фiнансової дiяльностi заробiтна плата має двоїстий характер: з одного боку, вона є елементом витрат, з iншого - частиною валового доходу. Виплата заробiтної плати вiдображає внутрiшнi грошовi потоки пiдприємства.

За рахунок отриманих доходiв забезпечуються фiнансовi вiдносини з державою - платежi в бюджет i цiльовi фонди, з банкiвською системою - погашення кредитiв i сплата процентiв. Цi вiдносини опосередковуються вихiдними грошовими потоками.

Пiсля вiдшкодування витрат, виплати заробiтної плати, розрахункiв з бюджетом, цiльовими фондами i банками визначаються фiнансовi результати - прибуток чи збиток. Прибуток - це перевищення валових доходів над валовими витратами. Збиток - це перевищення валових витрат над валовими доходами¹.

Отриманий прибуток пiдлягає подальшому розподiлу i використанню. Сума прибутку пiсля сплати податку на прибуток характеризує чистий прибуток пiдприємства. Частина чистого прибутку може направлятись у централiзованi корпоративнi фонди, якщо пiдприємство входить до певного корпоративного об'єднання (внутрiшньокорпоративнi грошовi потоки). Певна частина чистого прибутку може бути спрямована на поповнення статутного фонду - капiталiзацiя прибутку (внутрiшнi грошовi потоки).

З чистого прибутку формуються фонди i резерви пiдприємств, за рахунок яких здiйснюються певнi витрати. У даному разi вiдбувається фондовий рух грошових потокiв. Kpiм того, може мати мiсце канальний рух грошових потокiв, коли фонди не створюються, а передбаченi витрати оплачуються безпосередньо за рахунок прибутку. З фондiв та безпосередньо з чистого прибутку може

________________________________________________________________________

¹ Розмежування витрат на такi, що безпосередньо належать до валових витрат i знiмаються з валових доходiв до визначення оподатковуваного прибутку, i тi, що фiнансуються за рахунок прибутку, визначається законодавством про оподаткування прибутку.

________________________________________________________________________________

здiйснюватися оплата працi у виглядi премiй i допомог (внутрiшнi грошовi потоки).

Тимчасово вiльна частина чистого прибутку може бути розмiщена на фiнансовому ринку через фондову бiржу чи фiнансових посередникiв або на основi прямих зв'язкiв з емiтентами (вихiднi грошовi потоки). За результатами такого розмiщення можуть бути отриманi доходи вiд фiнансової дiяльностi (вхiднi потоки).

Звичайно, представлена схема фiнансової дiяльностi i грошових потокiв пiдприємств, яка вiдображає умовно видiлений початковий виробничий цикл, є певною мiрою абстракцiєю. У реальнiй дiйсностi вci фiнансовi операцiї - i формування фiнансових pecypciв, i проведення витрат, i отримання доходiв - здiйснюються паралельно, що i визначає складнiсть управлiння фiнансами пiдприємств. Разом з тим ця схема дaє змогу визначити i

показати органiзацiю, характер i складовi фiнансової дiяльностi пiдприємств, кругообiг їх фiнансових pecypciв, взаємозв'язок з iншими суб'єктами пiдприємницької дiяльностi, сферами i ланками фiнансової системи.

Функцiонування фiнансiв пiдприємств характеризується певними фiнансовими категорiями. Такими категорiями, як це видно iз наведеної схеми 13, є: фiнансовi ресурси, витрати, доходи, фiнансовi результати.

Фiнансовi ресурси - це сума коштiв, спрямованиx в основні; та оборотні засоби пiдприємства. Вони характеризують фiнансовий потенцiал, тобто можливостi пiдприємства у проведеннi витрат з метою отримання доходу. Фiнансовi ресурси поряд з трудовими i матерiальними ресурсами є важливою складовою ресурсної забезпеченостi пiдприємств.

Фiнансовi ресурси класифiкуються за такими ознаками: за кругообiгом; за використанням; за правом власностi (схема 14).

За кругообiгом розрiзняють початковi фiнансовi ресурси, тобто тi, з якими пiдприємство починає свою дiяльнicть i якi концентруються у статутному фондi, i прирощенi - отриманi пiдприємством у результатi його дiяльностi у формi чистого доходу - прибутку.

За характером використання видiляють матерiалiзованi фiнанcoвi ресурси - вкладенi в основнi засоби, якi постiйно забезпечують виробничий процес, i тi, що перебувають в обiгу, обслуговуючи окремий виробничий цикл - оборотнi кошти. Оскiльки основнi засоби постiйно зношуються, то для їх оновлення встановленi амортизацiйнi вiдрахування, що є формою цiльових фiнансових pecypciв.

За правом власностi фiнансовi ресурси подiляють на власні кошти пiдприємницької структури (залежно вiд форми власностi це приватний, пайовий чи акцiонерний капiтал), надані безоплатно державою з бюджету чи фондiв цiльового призначення або корпоративними формуваннями з централiзованих фондiв та позичені - отриманi кредити.

Конкретними видами фiнансових pecypciв, якi перебувають у розпорядженнi пiдприємств, є: амортизацiйнi вiдрахування, оборотнi кошти, прибуток, бюджетнi асигнування, надходження з цiльових фондiв, надходження з централiзованих корпоративних фондiв, кредити. Водночас треба зазначити, що прибуток, бюджетнi асигнування, надходження з цiльових i корпоративних фондiв - це не стiльки ресурси, скiльки джерела їх формування. Вони можуть бути спрямованi як на забезпечення потреб виробництва, так i на невиробничi потреби. Так, наприклад, прибуток може бути капiталiзованим (поповнення статутного фонду) або витраченим на фiнансування соцiальних витрат чи на виплату премiй.

Витрати і доходи як фiнансовi кaтeгopiї тісно взаємозв'язанi мiж собою. Витрати пiдприємства вiдбивають у грошовiй, матеріальнiй i нематерiальнiй формах вартiсну оцiнку господарської дiяльностi (пiдготовка, органiзацiя, здiйснення виробництва та реалiзацiя пpoдукції, робiт, послуг), фiнансової i соцiальної дiяльностi. Доходи - це загальна сума надходжень, oтpимaниx вiд цих видiв дiяльностi у грошовiй, матерiальнiй і нематерiальній формах.

Визначення доходiв і витрат має два аспекти - фiнансовий i податковий. З погляду фiнансової дiяльностi до них належать yci реально отриманi доходи i здiйсненi витрати. Що стосується оподаткування прибутку, то мають бути чiтко регламентованi валовi доходи i валовi витрати з метою визначення об'єкта оподаткування. Мета такого регламентування полягає насамперед у розмежуваннi здiйснених затрат мiж валовими витратами (собiвартiстю) i прибутком, адже так чи iнакше вci отриманi доходи будуть витраченi. Якщо не обмежувати вiднесення затрат на валовi витрати, то прибуток, як облiкова величина, може взагалi зникнути.

Витрати пiдприємства розглядаються за такими ознаками: напрямами i джерелами фiнансування, характером списання.

За напрямами фiнансування видiляють витрати на:

- виробництво i реалiзацiю продукцiї (робiт, послуг);

- вiдтворення основних засобiв;

-

операцiйнi заходи;

-

операцiйнi заходи;

- соцiальнi цiлi.

За джерелами фiнансування витрати подiляються на:

- забезпеченi власними фiнансовими ресурсами;

- покритi залученими позичковими коштами;

- здiйсненi за рахунок наданих коштiв.

За характером списання розрiзняють витрати, що вiдшкодовуються за рахунок валових витрат (собiвартості) чи прибутку. До валових витрат належать тi витрати пiдприємства, без яких процес виробництва i реалiзацiї просто неможливий або дуже ускладнений. За рахунок прибутку здiйснюються витрати, якi сприяють дiяльностi й розвитку пiдприємства.

Доходи є об'єктом розподiльних вiдносин. Вони подiляються на чотири групи:

- вiд виробничої дiяльностi;

- вiд реалiзацiї майна;

- вiд фiнансової дiяльностi;

- вiд перерозподiлу через фiнансову систему.

Основою формування доходiв у суспiльствi є доходи першої групи. Решта доходiв так чи iнакше вiдображають їх перерозподiл.

Формування доходiв вiдбувається на основi двостороннiх вiдносин мiж рiзними суб'єктами, якi характеризують рух грошових потокiв вiд одного з них до iншого. Реальнiсть доходiв визначається piвнем цiн на товари (роботи, послуги), який установлюється на ринку. Тому при виникненнi так званого «перекосу» цiн необхiдний механiзм регулювання доходiв (наприклад, податок на прибуток або бюджетнi субсидiї).

Фінансові результати - це зіставлення регламентованих податковим законодавством валових доходів і валових витрат. Перевищення валових доходів над валовими витратами становить прибуток, зворотнє явище характеризує збиток. Прибуток є метою пiдприємницької дiяльностi й водночас джерелом витрат на розвиток виробництва. Це одна з основних фiнансових категорiй ринкової економiки. У прибутку, як кiнцевому результатi, концентруються фiнансовi iнтереси вcix суб'єктiв пiдприємницької дiяльностi. Прибуток i його piвень характеризує ефективнiсть виробництва, збиток свiдчить про неефективне господарювання. Прибуток означає примноження фінансових ресурсів, збиток - їх втрати. Якщо збитки мають постiйний характер, то, врештi-решт, будуть втраченi всi фiнансовi ресурси.