Тема 14.Ценообразование товаров и услуг

Основные факторы, влияющие на решения по ценообразованию

Цена на продукт или услугу зависит от спроса и предложения. Три основных фактора влияют на спрос и предложение товаров и услуг:

• Покупатели

Покупатели влияют на спрос товаров и услуг. Поэтому руководство компании при установлении цены на свою продукцию должно принимать во внимание своих клиентов. Например, неоправданно высокая цена может снизить спрос на товары и услуги. Менеджеры стремятся установить привлекательные с точки зрения покупателя цены на свои товары, чтобы увеличить объем продаж и максимизировать прибыли.

• Конкуренты

Компании должны быть в курсе действий своих конкурентов. Знание производственной технологии конкурента, его производственные возможности и поставщиков помогает компании оценить издержки конкурента, что является важной информацией при установлении цены на свои товары и услуги.

• Затраты

Затраты оказывают влияние на цены, поскольку они воздействуют на предложение товаров и услуг. Как правило, чем ниже затраты на производство товаров по отношению к их цене, тем большее количество продукта компания может поставить на рынок. Хотя затраты и являются ключевым фактором в ценообразовании, тем не менее во многих случаях они являются лишь отправной точкой при установлении цены на товары и услуги.

Вес этих факторов при определении ценовой политики зависит от конкретных обстоятельств. Так, например, изучив взаимоотношение затрат, объема и прибыли, то есть проведя CVP-анализ, можно установить такую минимальную цену, которая в краткосрочном периоде все же обеспечит прибыль. Для принятия решения менеджер должен рассмотреть все рас четные цены. Необходимо также учитывать влияние на цену таких факторов, как рыночная стратегия предприятия, политика в области скидок и т.д.

Все факторы, влияющие на принятие решения в отношении установления цен на те или иные виды продукции, можно разделить на две группы - внутренние и внешние. Внешние факторы определяются рынком, на котором организация осуществляет продажу своей продукции. К основным внешним факторам можно отнести следующие:

общий покупательский спрос на продукцию;

количество конкурирующей продукции на рынке;

качество конкурирующей продукции;

текущие цены на аналогичную продукцию конкурирующих предприятий;

предпочтение покупателями высокого качества продукции или низкой цены;

сезонность покупательского спроса.

Таким образом, для принятия окончательного решения по установлению цены необходимо хорошо понимать состояние рынка, а также потребности покупателей и их требования в от ношении качества того или иного вида продукции.

Внутренние факторы также должны учитываться при ценообразовании. Наиболее важное место среди этих факторов занимает себестоимость. При установлении цены необходимо сопоставить величину понесенных затрат с возможностью их покрытия. К другим внутренним факторам относятся:

необходимость покрытия долгосрочных капитальных вложений;

качество материалов и труда;

трудоемкость производства;

использование ограниченных ресурсов.

Внутренние источники информации о состоянии рынка включают отчеты отдела сбыта, отчеты маркетингового отдела, результаты анализа покупательского спроса. Внешние источники - отчеты аналитических агентств о результатах проведенного исследования рынка, газеты и другие периодические издания.

b. Ценообразование "затраты-плюс"

Наиболее часто используемым методом ценообразования является ценообразование по принципу "себестоимость плюс". При этом цена реализации определяется путем прибавления процента или суммовой наценки к себестоимости продукции, как бы она ни определялась. Если рынок не ставит жестких условий, то руководитель, устанавливая цену, может ориентироваться на следующие величины:

Переменные производственные затраты -t- Доход;

Общие переменные затраты + Доход;

Производственная себестоимость + Доход;

Полная себестоимость + Доход.

Предприятия обычно применяют калькуляцию себестоимости методом поглощения затрат. Калькуляцию себестоимости по переменным затратам (ценообразование на основе маржинальной прибыли) лучше использовать в следующих случаях:

сравнение с конкурентами;

принятие решения об ассортименте и структурных сдвигах;

установление цен на новую продукцию;

принятие решения о дополнительном заказе и т.д.

Подход затраты-плюс использует затраты как базу к которой прибавляется надбавка для получения требуемой цены.

Основные подходы к ценообразованию "затраты-плюс"

Пример

Компания производит один продукт. Ниже приведена информация об издержках:

На ед., у.е.

Основные материалы 6

Основной труд 4

Переменные производственные накладные расходы 3

Переменные административные и сбытовые расходы 2

Производство 10 000 ед.

Постоянные производственные накладные расходы 70 000 у.е

Постоянные административные и сбытовые расходы 30 000 у.е.

Требуется:

Определить цену на продукт.

• Полные затраты плюс надбавка

Согласно данному подходу, в качестве базы затрат используются полные издержки на единицу продукта. Предприятия, которые используют метод ценообразования на основе полной себестоимости, принимают во внимание следующие факторы:

в условиях долгосрочного периода все затраты должны быть покрыты;

считается дорогостоящим проводить анализ соотношений объема и затрат для всех наименований продукции (иногда - тысяч), поэтому минимальная цена рассчитыва ется исходя из полной себестоимости;

кривые спроса достаточно неопределенны;

полная себестоимость обеспечивает большую стабильность.

Чтобы данный метод был эффективным, все затраты должны быть распределены между единицами продукции, при этом для их распределения можно использовать произвольные методы. Однако такое произвольное распределение коммерческих, общих, административных расходов может привести к ошибкам в определении цены продукции.

Для расчетов используются следующие формулы:

Процент наценки = Желаемая величина прибыли/Суммарные затраты;

Цена = Суммарные затраты на единицу + (Процент наценки х Суммарные затраты на единицу).

Метод ценообразования на основе полной себестоимости называют также методом рентабельности продаж.

Наед., у.е.

Основные материалы 6

Основной труд 4

Переменные ПНР 3

Постоянные ПНР (из расчета 10 000 ед.) 7

Переменные административные и сбытовые расходы 2 Постоянные административные и сбытовые расходы (из расчета 10 000 ед.)

Всего 25

Компания определяет цену, прибавляя к полной себестоимости продукта 20% надбавку.

На ед., у.е.

Полные затраты 25

Надбавка 20% 5

Цена 30

Отчет о прибылях и убытках, в у.е.

Продажи (10 000 ед. х 30 у.е.) =300 000

Себестоимость реализованной продукции (10 000 ед. х 20 у.е.) =200 000

Валовая прибыль = 100 000

Административные и сбытовые расходы (10 000 ед. х 5 у.е.) =50 000

Прибыль 50 000

• Производственные затраты плюс надбавка

Называемый также методом валовой прибыли, при котором в качестве расчетной базы используются суммарные производственные затраты. Этот метод может быть достаточно легко применен, поскольку информацию о производственных затратах и операционных расходах на единицу продукции можно получить из учетных данных, нет необходимости деления затрат на переменные и постоянные.

При данном методе применяются следующие две формулы:

Процент наценки = (Желаемая величина прибыли + Коммерческие, общие, административные расходы) / Суммарные производственные затраты;

Цена = Суммарные производственные затраты на единицу + (Процент наценки х Суммарные производственные затраты на единицу).

Для определения цены используется производственная себестоимость продукта.

Наед., у.е.

Основные материалы 6

Основной груд 4

Переменные ПНР 3

Постоянные ПНР (из расчета 10 000 ед.) 7

Всего 20

Компания определяет цену, прибавляя к производственным издержкам продукта 50% надбавку.

На ед., у.е.

Производственные затраты 20

Надбавка 50% 10

Цена 30

Отчет о прибылях и убытках, в у.е.

Продажи (10 000 ед. х 30 у.е.) 300 000

Себестоимость реализованной продукции (10 000 ед. * 20 у.е.) 200 000

Валовая прибыль 100 000

Административные и сбытовые расходы (10 000 ед. х 5 у.е.) 50 000

Прибыль 50 000

• Переменные затраты плюс надбавка

Преимуществом метода ценообразования на основе маржинальной прибыли является то, что он предоставляет более детальную информацию, выделяя переменные и постоянные затраты из общей величины затрат. При этом легко сопоставить поведение прибыли, затрат и объема продукции и, следовательно, установить разумную цену для различных объемов производства. Метод можно использовать при принятии решений по ценообразованию в различных нестандартных ситуациях, например, при моделировании ситуаций со специальными заказами. За основу расчетов можно брать как переменные производственные затраты, так и общие переменные затраты (переменную часть расходов периода).

Метод ценообразования на основе маржинальной прибыли целесообразно использовать, если соблюдены следующие условия:

стоимость активов, вовлеченных в производство каждого вида продукции на предприятии, одинакова;

отношение переменных затрат к остальным производственным затратам оди наково для каждого вида продукции.

Для расчетов используются две формулы:

Процент наценки = (Желаемая величина прибыли + Суммарные постоянные производственные затраты + Коммерческие, общие, административные расходы)/Суммарные переменные затраты;

Цена = Переменные производственные затраты на единицу + (Процент наценки х Переменные затраты на единицу).

Для определения цены используется переменная себестоимость продукта.

На ед., у.е.

Основные материалы 6

Основной труд 4

Переменные ПНР 3

Переменные административные и сбытовые расходы 2

Всего 15

Компания определяет цену, прибавляя к переменным затратам 100% надбавку.

На ед., у.е.

Переменные затраты 15

Надбавка 100% 15

Цена 30

Отчет о прибылях и убытках, в у.е.

Продажи (10 000 ед, х 30 у.е.) 300 000

Переменные затраты (10 000 ед. х 15 у.е.) 150 000

Маржинальный доход 150000

Постоянные затраты (10 000 ед. х ю у.е.) 100 000

Прибыль 50 000

Определение процента надбавки

Рентабельность инвестиций (ROI) часто используется компаниями как база для определения процента надбавки.

Компания рассматривает возможность инвестиции в оборудование и пополнение оборотных средств в сумме 2 миллиона у.е. Ожидается ежегодная реализация 50 тысяч единиц продукта. Производственная себестоимость единицы продукта - 30 у.е. Административные и сбытовые расходы - 700 000 у.е. Компания планирует ROI - 25%.

На ед., у.е.

Производственные затра- 30

Надбавка 80% 24

Цена 54

с. Целевое ценообразование

При целевом ценообразовании цена на продукт определена с учетом цен конкурентов и влияния покупателей. Задача менеджмента произвести продукт, который будет успешно продаваться на рынке. Компании необходимо вычислить целевые затраты на продукт, которые обеспечивают приемлемую прибыль.

Пример:

Компания планирует производить продукт, рыночная цена которого составляет 23 у.е. Объем производства и продаж; запланирован на уровне 10 000 ед. Надбавка к полным издержкам 15%. Административные и сбытовые расходы, возникающие с производством данного продукта составят 50 000 у.е в год.

Продажи (10 000 ед. х 23 у.е.) 230 000 минус

Надбавка (230 000 - (230 000/ 1,15) 30 000 Административные и сбытовые расходы 50 000 Целевые производственные затраты - всего 150 000 Целевые производственные затраты на еди ницу 15 (150 000 у.е / 10 000ед.)

Компания должна производить продукт по производственной себестоимости 15 у.е за единицу или меньше.

Допустим, что производство потребует инвестиции в сумме 300 000 у.е. и компания планирует прибыль на инвестированный капитал 15%. Тогда целевые производственные затраты на единицы продукта составят:

Продажи (10 000 ед. х 23 у.е.) 230 000

минус

Надбавка (300 000 у.е. х 15%) 45 000

Административные и сбытовые расходы 50 000

Целевые производственные затраты - всего 135 000 Целевые производственные затраты на еди ницу 13,5 (135 000 у.е / 10 000 ед.)

d. Ценообразование специального заказа

Специальное ценообразование требуется при рассмотрении единовременных заказов на продукцию, которые не имеют долгосрочных негативных последствий для компании.

Пример:

Ниже приведены затраты на единицу, связанные с производством продукта А.

Абзорпшн-костинг

у.е.

Основные материалы 6

Основной труд 7

Производственные накладные расходы 7 (по ставке 100% от основного труда)

Всего 20

Надбавка - 20% 4

Цена реализации 24

Директ-костинг

у.е.

Основные материалы 6

Основной труд 7

Переменные производственные на- 2 кладные расходы

Переменные административные и

сбытовые расходы 1 Всего 16 Надбавка - 50% 8 Цена реализации 24

К компании обратился клиент, который готов купить 10 000 ед. продукта по 19 у.е. Следует ли руководству компании согласиться, принимая во внимание, что предприятие не загружено на полную мощность?

Используя абзорпшн-костинг получаем:

Продажи (10 000 ед, * 19 у.е.) 190 000

Производственные затраты (10 000 ед. * 20) (200 000)

Убыток (10 000)

Согласно вышеприведенным расчетам компания понесет убытки в сумме 10 000 у.е., если примет предложение от покупателя. Однако, постоянные производственные накладные расходы являются нерелевантными затратами при принятии решения относительно единовременного заказа, так как их величина не изменится в результате принятия условий поставщика. Поэтому, в расчет необходимо принимать только релевантные затраты. В данном случае, все переменные затраты являются релевантными затратами.

Используя директ-костинг получаем:

Продажи (10 000 ед. х 19 у.е. ) 190 000

Переменные затраты (10 000 ед. х 16) (160 000)

Маржинальный доход 30 000

Принятие единовременного заказа приведет к увеличению прибыли в сумме 30 000 у.е. Таким образом компании следует принять специальный заказ, так как он приведет к увеличению маржинального дохода в сумме 30 000 у.е.

Незатратные факторы, влияющие на цену

В некоторых случаях уровень затрат не является превалирующим фактором при установлении цены. Рассмотрим случай установления авиакомпанией цены на билет из Сан-Франциско в Чикаго и обратно. Билет во второй класс, купленный за 21 день до отлета, стоит $350, если пассажир останется в Чикаго на. неделю и летит обратно в Сан-Франциско в следующую субботу. Тот же билет стоит $1 600, если пассажир не остается в Чикаго на неделю. Могут ли подобные различия в ценах быть объяснены изменением суммы затрат, понесенных авиакомпанией, осуществляющей этот рейс? Нет, затраты авиакомпании по перелету из Сан-Франциско в Чикаго и обратно остаются постоянными независимо от того, остается ли пассажир в Чикаго на неделю или нет. Так как же объяснить разницу в цене на билет? Мы должны признать, что это, возможно, ценовая дискриминация.

Ценовая дискриминация — это практика установления более высокой цены для одних покупателей на какой-либо продукт или услугу, чем для других.

Как же проявляется ценовая дискриминация в примере с авиакомпанией? Потребителей авиабилетов можно разделить на две большие группы; командированные сотрудники или бизнесмены и туристы. Командированные сотрудники летают самолетами для выполнения поставленных перед ними определенных задач. Следовательно, они не уделяют внимания цене билета. Такое безразличие к изменениям цены называют неэластичным спросом. Авиакомпания может заработать большую операционную прибыль, назначая более высокую цену на авиабилеты для бизнесменов, так как высокая цена никак не влияет на спрос. Также командированные сотрудники чаще всего летают до места назначения и обратно в течение одной недели, после того как выполнят задание.

Туристы чаще всего имеют достаточно времени, им не нужно возвращаться домой в течение недели, и они предпочитают проводить выходные в том месте, куда они прилетели. Так как туристы платят за авиабилет самостоятельно, они намного сильнее реагируют на изменения цены, чем бизнесмены (такой спрос является более эластичным). Поддержание цен на низком уровне выгодно для авиакомпании и стимулирует покупку билетов туристами.

Как же компаниям удается поддерживать высокие цены на билеты для бизнесменов и в тоже время устанавливать более низкие для туристов? Проводя политику ценовой дискриминации, авиакомпания зарабатывает прибыль при разных видах спроса (при эластичном и неэластичном). Цены различаются даже тогда, когда затраты компании по обслуживанию двух разных сегментов рынка остаются стабильными.

Кроме ценовой дискриминации существует другой способ установления цены под влиянием незатратных факторов. Таким фактором, например, могут быть ограниченные производственные мощности. Установление максимально возможной цены («раздутой») — это прак тика установления максимальной цены на продукт или услугу в период приближения потребительского спроса к объему максимальной производственной мощности компании.

В случае, когда все производственные мощности уже загружены и у компании нет возможностей для их расширения, цены устанавливаются настолько высокими, насколько покупатели будут готовы платить за данные продукт или услугу. В период, когда потребительский спрос снижается или производственные мощности компании не загружены, цены падают, Проведение подобной политики можно отметить в телефонной, телекоммуникационной от раслях, в сфере гостиничного бизнеса и прокате автомобилей. Приведенные ниже данные — тарифы на прокат автомобилей, установленные Avis Corporation в апреле 1999 г. в аэропорту Детройта (CILIA).

По рабочим дням (с понедельника по четверг) $69 в день

В выходные дни (с пятницы по воскресенье) $22 в день

Затраты Avis Corporation по предоставлению услуг проката автомобилей постоянны независимо от того, арендован автомобиль в течение недели или только на выходные дни. Чем же вызваны различия в ценах? Одним из объяснений может служить то, что по рабочим дням недели растет спрос на данную услугу со стороны бизнесменов. Так как число автомобилей компании ограничено, следовательно. Avis устанавливает такую высокую цену, которую рынок будет способен поглотить.

Политика ценовой дискриминации также может служить объяснением разницы в ценах на услугу. По рабочим дням спрос на прокат автомобилей возникает преимущественно со сто роны бизнесменов, которые прилетаю! в город для осуществления бизнеса и чаще всего безразличны к тарифам за данную услугу. Установление высоких тарифов на прокат автомобилей в течение рабочих дней недели прибыльно для Avis, так как они практически не влияют на спрос. С другой стороны, спрос на прокат автомобилей на выходные дни возникает в основном со стороны туристов, которые гораздо внимательнее относятся к тарифам. Низкие цены стимулируют спрос со стороны туристов и увеличивают прибыль Avis. Соответственно установление цены на услуги не всегда вызвано затратами компании по их предоставлению.

Еще одним примером того, как незатратные факторы существенно влияют на установление цены на продукт или услугу, является его продажа в разных странах. Предположим, что в одной из стран производятся программное обеспечение, книги и медикаменты, которые затем продаются по всему миру. Цены на данные продукты будут варьироваться весьма широко независимо от затрат компании на доставку в каждую из стран. Такие ценовые различия могут быть вызваны покупательной способностью в разных странах, законодательными ограничениями, устанавливающими предельные цены на данный продукт. И все же, несмотря на все законодательные ограничения, компании устанавливают предельно высокую цену на свой продукт, за которую потребители в разных странах мира будут способны его приобрести.

Влияние антимонопольного законодательства на ценообразование

При установлении цены на продукт или услугу законодательные ограничения всегда принимаются во внимание менеджерами компании и производители не всегда свободны в установлении цены. Например, согласно законодательству Соединенных Штатов Америки, производитель не может проводить политику ценовой дискриминации между двумя потребителями с намерением уменьшить или предотвратить конкуренцию между ними. Существуют три отличительные черты законов, направленных на ограничение ценовой дискриминации;

они направлены на ограничение дискриминации со стороны производителей, а не сферы услуг;

ценовая дискриминация допустима, если разница в ценах обусловлена различной сум мой затрат, понесенных компанией;

ценовая дискриминация, направленная на ограничение конкуренции, противозакон на.

Случаи ценовой дискриминации со стороны авиакомпании и компании по прокату машин, описанные ранее, законны, так как они осуществляют свою деятельность в сфере услуг и их действия не направлены на ограничение конкуренции.

Законодательство не допускает установления демпинговых цен. Демпинговой называется цена на продукт, намеренно устанавливаемая компанией намного ниже его себестоимости для того, чтобы вытеснить с рынка конкурентов и ограничить предложение, а затем поднять ее при увеличившемся спросе.

Верховный суд Соединенных Штатов Америки установил следующие условия, при которых компания может быть обвинена в установлении демпинговых цен: (1) компания устанавливает цену на свой продукт ниже соответствующего уровня затрат, понесенных для его производства; (2) у компании есть перспектива в будущем возместить значительную часть потерь из-за установления демпинговых цен за счет увеличения доли на рынке или установления более высоких цен в будущем.

Верховный суд не дал определения термину «соответствующий уровень затрат». Большинство судов в США трактует его как средние переменные затраты. В деле компании Adjuster против Agency, Adjuster (истец) утверждала, что была вынуждена уйти с рынков Остина, Сан-Антонио, Техаса, так как компания Agency устанавливала демпинговые цены. В доказательство этих обвинений Adjuster приводила данные об убытках от деятельности в финансовой отчетности Agency после того, как эта компания организовала свои офисы в этих городах. Тем не менее судья вынес решение о том, что Agency не устанавливала демпинговых цен, так как не устанавливала тарифы на прокат машин ниже средних переменных затрат.

В ситуации законодательного регулирования ценообразования компании выполняют предписания антимонопольного законодательства, предпринимая следующие действия:

Отслеживают и тщательно учитывают переменные затраты на всем протяжении бизнес-процесса.

Проверяют все предполагаемые цен и тарифы, которые в будущем могут оказатьсяниже уровня переменных затрат компании, с целью предотвращения обвинения в установлении демпинговых цен.

Еще одно дело Brooke Group против Brown & Williamson Tobacco (BWT), рассматривавшееся в Верховном суде Соединенных Штатов Америки, показывает, как трудно доказать намеренное установление демпинговых цен. По указанному делу суд установил, что цена, установленная ниже уровня средних переменных затрат, не является грабительской, если у компании нет возможности ПОВЫСИТЕ ее в дальнейшем или расширить долю своего присутствия на рынке, чтобы покрыть понесенные затраты. Ответчик — компания BWT — производитель и продавец сигарет заводской марки, занимающий 12% рынка. Производство новых сигарет компанией Brooke Group, подобных тем, что производила BWT, угрожало снизить долю компании на рынке. Ответным ходом BWT стало установление цен на сигареты ниже средних переменных затрат, таким образом был затруднен выход на рынок сигарет того же класса для других компаний. Верховный суд постановил, что действия ВИ^Гбыли адекватным ответом конкурентам, а не установлением грабительской цены. Почему? Потому, что 12%-ная доля рынка BWT была небольшой и при существующем уровне конкуренции не дала бы компании возможности позже повысить цену на свою продукцию для того, чтобы возместить понесенные затраты.

Согласно законодательству Соединенных Штатов Америки, демпинг — ситуация, при которой компания-нерезидент продает продукт в Соединенных Штатах по цене ниже рыночной, существующей в стране происхождения компании, и таким образом наносит материальный ущерб или угрожает нанесением материального ущерба промышленности США.

Если факт демпинга будет доказан, то по антидемпинговому законодательству США на продукцию компании будет установлен дополнительный тариф в размере разницы между ценами на внутреннем рынке этой компании и рынке Соединенных Штатов. Антидемпинговые меры принимаются в отраслях по производству цемента., персональных компьютеров, сталелитейной промышленности, производстве полупроводников. Например, в 1998 г. в ответ на обвинения в демпинге, выдвинутые Micron Technology, Американская международная комиссия по торговле установила, что несколько тайваньских компаний устанавливали демпинговые цены па комплектующие изделия для компьютеров на американском рынке. Комиссия наложила антидемпинговые тарифы на эти комплектующие изделия в размере от 7,59 до 113,85% на цены, установленные этими компаниями.

Еще одним нарушением антимонопольного законодательства является установление цены по сговору между производителями.

Цена по сговору — цена или объем продукции, устанавливаемые компаниями одной отрасли в соответствии с тайными договоренностями между собой для поддержания цены на продукт на определенном уровне.

Установление цен по сговору нарушает антимонопольное законодательство Соединенных Штатов, так как ограничивает торговлю Например, в 1990 г. Министерство юстиции Соединенных Штатов установило, что использование общей компьютерной системы бронирования авиабилетов способствует тайному сговору авиакомпаний между собой с целью установления неконкурентных цен. Таким образом, с помощью сговора авиакомпании American, Continental, Delta, Midway, Nothwest, PanAm, TWA и United USAir имели примерно равные количество клиентов и уровень прибыли. В 1996 г. Министерство юстиции возбудило расследование по поводу 35 инвестиционных компаний, включая Kidder Peabody & Herzog, Hein & Guduld, обвиняя их в намеренном взвинчивании цен и повышении доходности ценных бумаг, котирующихся на бирже Nasdaq.

Тема .ТРАНСФЕРТНОЕ ЦЕНООБРАЗОВАНИЕ

Система трансфертного ценообразования должна выполнять следующие цели:

Представлять информацию, которая побуждает менеджеров подразделений принимать обоснованные экономические решения. Это произойдет в том случае, когда действия, предпринимаемые менеджерами подразделений, чтобы улучшить показатели прибыли в отчетах о деятельности своих подразделений, также увеличивают значение прибыли компании в целом.

Представлять информацию, которая полезна для оценивания управленческих и экономических показателей

деятельности подразделений.

Целенаправленно перемещать часть прибыли между подразделениями или местами их размещения.

Гарантировать, что автономность деятельности подразделений не нарушается.

АЛЬ ТЕРНА ТИВНЫЕ МЕТОДЫ ТРАНСФЕРТНОГО ЦЕНООБРАЗОВАНИЯ

Существуют пять основных типов трансфертных цен, которые компании могут использовать для передачи товаров и предоставление услуг между подразделениями.

Трансфертные цены на основе рыночных цен. Они обычно устанавливаются на основе прейскурантных цен на такие же или похожие товары или услуги; это фактическая цена, по которой поставляющее подразделение продает промежуточную продукцию внешним заказчикам или цена, которую предлагает конкурент.

Трансфертные цены на основе маржинШlЬНЫХ издержек. Большинство бухгалтеров исходят из допущения, что маржинальные издержки приблизительно равняются краткосрочным переменным издержкам, которые трактуются как прямые издержки плюс переменные косвенные издержки.

Трансфертные цены на основе полных затрат. Термины «полные затраты» или «долгосрочные издержки» используются для представления всей суммы расходов на все ресурсы, которые затрачены на продукт или услугу в долгосрочном плане. Некоторые компании, чтобы покрыть приблизительное соответствует полным издержкам.

Трансфертные цены типа затраты - плюс. При трансфертных ценах, устанавливаемых на основе себестоимости, поставляющие подразделения не получают никакой прибыли от продуктов или услуг, передаваемых другим подразделениям. Поэтому эти трансфертные цены не пригодны для измерения показателей функционирования. Чтобы преодолеть эту проблему, к себестоимости добавляется надбавка, позволяющая поставляющим подразделениям при трансфертах внутри компании получать прибыль

Трансфертные цены на основе переговоров. В некоторых случаях трансфертные цены устанавливаются в ходе переговоров между менеджерами поставляющих и получающих подразделений. В качестве базы для ведения таких переговоров стороны используют информацию о рыночных ценах или маржинальных или полных расходах, хотя формальных требований, что они должны действовать именно на основе этих цен, не существует.

Пример трансфертного ценообразования

у группы компаний Baltic Group есть подразделения, действующие в Осло и Бергене. Одно из изделий, выпускаемых в подразделении в Осло, является промежуточным продуктом, у которого нет внешнего рынка. Этот промежуточный продукт в виде трансферта передается в подразделении Бергена, в котором он доводится до готового продукта для реализации на внешнем рынке. Для производства единицы готовой продукции требуется единица промежуточного продукта. По оценкам, число готовой продукции, которое подразделение в Бергене ожидает реализовать при различных цен

ах, следующее: |

|

Чистая цена реализация |

Число реализованных единиц |

100 |

1000 |

90 |

2000 |

80 |

3000 |

70 |

4000 |

60 |

5000 |

50 |

6000 |

Осло Бе ген

Пе еменные изде жки на едини 11 7

Постоянные изде жки, начисляемые на од кцию 60 000 90 000

Трансфертная цена на промежуточный продукт установлена в размере 35 у.е. на основе полных затрат плюс надбавка.

При трансфертной цене в 35 у.е. на основе полных затрат плюс надбавка вычисление прибыли для каждого подразделения будет иметь следующий вид:

Под азделение в Осло поставляющее под азделение

Уровень выхода Поступление при Переменные

п од кции, ед. т ане е тной цене изде жки

1000 35000 11000

2000 70 000 22 000

Постоянные изде жки 60000 60000

Общая бытки (36000) (12000)

3000 |

105000 |

33000 |

60000 |

12000 |

|

||||||

4000 |

140000 |

44000 |

60000 |

36000 |

|

||||||

5000 |

175000 |

55000 |

60000 |

60000 |

|

||||||

6000 |

210000 |

66000 |

60000 |

84000 |

|

||||||

Подразделение в Бергене (получающее подразделение) |

|

|

|

|

|||||||

Уровень выхода |

Общие |

Переменные |

Общие затраты |

на |

Постоянные |

Общая |

|||||

продукции, ед. |

поступления |

издержки |

трансферты |

|

издержки |

прибыль/ |

|||||

|

|

|

|

|

|

убытки |

|||||

1000 |

100000 |

7000 |

35000 |

|

90000 |

(32000) |

|||||

2000 |

180000 |

14000 |

70000 |

|

90000 |

6000 |

|||||

3000 |

240000 |

21000 |

105000 |

|

90000 |

24000 |

|||||

4000 |

280000 |

28000 |

140000 |

|

90000 |

22000 |

|||||

5000 |

300000 |

35000 |

175000 |

|

90000 |

О |

|||||

6000 |

300000 |

42000 |

210000 |

|

90000 |

(42000) |

|||||

Прибыль поставляющего подразделения становится максимальной при выходе продукции в 6000 ед., а у принимающего подразделения прибыль становится максимальной при выходе продукции в 3000 ед. Поэтому принимающее подразделение закупает у поставляющего 3000 ед. Это происходит с трансфертной ценой и расширяет выпуск продукции до тех пор, пока чистые маржинальные поступления от дополнительного выхода продукции превышают трансфертную цену. Вспомним, что чистые маржинальные поступления определяются как маржинальные поступления от реализации готовой продукции минус маржинальные поступления (без учета трансфертной цены).

Единицы Чистые маржинальные поступления

1000 93 000 (l00 000-7 000)

2000 73 000 (80 000-7 000)

3000 53000 (60 000-7 000)

4000 33 000 (40 000-7 000)

5000 13 000 (20 000-7 000)

6000 -7 000 (0-7 000)

При трансфертной цене в 35 000 у.е. за 1 000 ед. подразделение в Бергене не будет расширять выпуск продукции свыше 3000 ед., т.к. трансфертная цена, уплачиваемая им за каждую партию, после этого уровня начинает превышать чистые маржинальные поступления.

Теперь посмотрим на значение прибыли при различных уровнях выпуска продукции для компании в целом.

Приведенные ниже вычисления не включают трансфертную цену, поскольку она отражает внутренние операции в компании, при которых поступления от принимающего подразделения компенсируется расходами, понесенными получающими подразделением.

В б

ычисление при ыли компании в целом |

|

|

|

|

||

Уровень |

выхода |

Общие поступления |

Переменные |

Постоянные |

Общая |

прибыль/ |

продукции, ед. |

|

издержки компании |

издержки компании |

убытки |

|

|

1000 |

|

100000 |

18000 |

150000 |

(68000) |

|

2000 |

|

180000 |

36000 |

150000 |

(6000) |

|

3000 |

|

240000 |

54000 |

150000 |

36000 |

|

4000 |

|

280000 |

72000 |

150000 |

58000 |

|

5000 |

|

300000 |

90000 |

150000 |

60000 |

|

6000 |

|

300000 |

108000 |

150000 |

42000 |

|

Выход продукции, при котором компания будет иметь максимальную прибыль, составляет 5000 ед.

Следовательно, текущая система трансфертного ценообразования не побуждает менеджеров подразделений действовать на оптимальном уровне для компании в целом.

Чтобы побудить оптимальный уровень деятельности для компании в целом, трансфертные цены должны устанавливаться по маржинальным затратам поставляющего подразделения, которые с точки зрения рассматриваемого времени и диапазона уровней производства являются переменными издержками на единицу продукции в 11 у.е. Следовательно, трансфертная цена для каждой партии из 1000 ед. составит 11 000 у.е. Принимающее подразделение будет увеличивать выпуск своей продукции до тех пор, пока чистые маржинальные поступления, которые мы рассчитали для получающего подразделения. Видно, что чистые маржинальные поступления от увеличения производства в диапазоне от 4000 до 5000 ед. составляют 13 000 у.е. и трансфертная цена, которую получающее подразделение должно заплатить за приобретение этой партии в 1000 единиц, составляет 1 000 у.е. следовательно, наращивание производства увеличит прибыли поставляющего подразделения. Однако будет ли в этом случае менеджер получающего подразделения стремиться увеличивать выход продукции с 5000 до 6000 ед.? Ответ будет отрицательным, поскольку чистые маржинальные поступления (-7000 у.е.) меньше трансфертной цены закупки 1000 ед. Установление трансфертной цены по единичной маржинальной (переменной) поставляющего подразделения будет побуждать менеджеров подразделений действовать на оптимальном уровне выхода продукции для компании в целом только при условии, что менеджер поставляющего подразделения будет проинструктирован руководством удовлетворять спрос получающего подразделения по трансфертной цене. Менеджер, поставляющего подразделения получит за 1000 ед. 11 000 у.е. в виде поступлений при указанной выше трансфертной цене. Если снова

вернуться к примеру, в котором рассчитывалась прибыль для подразделения, расположенного в Осло, то увидим, что распределение в графе и, следовательно, убытки, эквивалентные постоянным издержкам в 60 000 у.е., будут отражены в отчете для всех уровней производства.

Рассмотрим трансфертную цену по полным затратам без надбавки. Необходимо оценит постоянные издержки на единицу продукции еще на этапе планирования, чтобы принять решения, касающиеся уровня производства. Предположим, что оптимальным уровнем продукции для компании в целом являются 5000 ед., которые и используются для определения ставки постоянных накладных расходов на единицу продукции. Следовательно, постоянные издержки на единицу для промежуточного продукта равны 12 у.е. на ед. (60 000 у.е. постоянных издержек / 5000 ед.), что дает полные затраты в 23 у.е. (11 у.е. переменных издержек плюс 12 у.е. постоянных издержек). Если трансфертная цена устанавливается в размере 23 у.е. на единицу (т.е. 23 000 у.е. на партию из 1000 изделий), то менеджер получающего подразделения будет наращивать выход продукции до тех пор, пока чистые маржинальные поступления превышают трансфертную цену. Если обратиться к графику чистых маржинальных поступлений, то увидим, что в этом случае менеджер получающего подразделения предпочтет закупить 4000 ед. Другими словами, этот менеджер не будет расширять выпуск до 5000 ед., оптимальных для компании ы целом, поскольку трансфертные издержки в 23 000 у.е. превышают чистые маржинальные поступления в 13 000 у.е. При выбранном им уровне выпуска продукции в 4000 ед. общие поступления при трансфертной цене получающего подразделения составят 92000 у.е. (4000 ед. по 23 у.е.), но, как видно из примера вычислений прибыли для подразделения из Осло, общие затраты составляет 104 000 у.е. (44 000 у.е.+60,000 у.е.). следовательно, поставляющее подразделение в отчете покажет убытки, поскольку его постоянные издержки в полном объеме покрыты не будут. Таким образом, в данном случае трансфертная цена не подходит ни для оценивания деятельности, ни для принятия решений об оптимальном выпуске продукции.

Тема: «Поведение затрат и регрессивный анализ».

Задание 1. Линейная аппроксимация затрат.

Терри Лоулер, управляющий директор консультационной группы «Мемфис», изучает поведение накладных расходов в соответствии с вариациями месячных сумм часов труда консультантов, включенных в счета клиентам. Предположите следующие данные:

Общие производственные накладные расходы. |

Часы работы консультантов включенные в счета. |

340000 у.е. |

3000 |

400 000 |

4000 |

435 000 |

5000 |

477 000 |

6000 |

529 000 |

7000 |

587 000 |

8000 |

Требуется:

Рассчитайте линейную функцию затрат (переменную составляющую накладных расходов), относя общие накладные расходы к часам работы консультантов, используя выборочные значения накладных расходов, соответствующие 4 000 и 7 000 часов. Начертите график линейной функции затрат. Представляет ли постоянная составляющая функции затрат постоянные накладные расходы консультационной группы «Мемфис»? Почему?

Чему равны предполагаемые накладные расходы для (а) 5 000 часов, и (б) 8 000 часов, используя функцию затрат, полученную в пункте 1.? Начертите предполагаемые и фактические накладные расходы для 5 000 и 8 000 часов.

Лоулеру представился шанс принять предложение об оказании услуг, которое вызвало бы увеличение часов консультаций, включенных в счета клиентов с 4 000 часов до 5 000 часов. Предположим, что Лоулер, пользуясь линейной функцией затрат, отклонил это предложение, потому, что эти услуги привели бы к увеличению маржинального дохода на 38 000 у.е., в то время как увеличение накладных расходов (предполагаемое), составило бы 43 000 у.е. Какой маржинальный доход, фактически, был упущен?

Задание 2. Различные основы колебаний затрат.

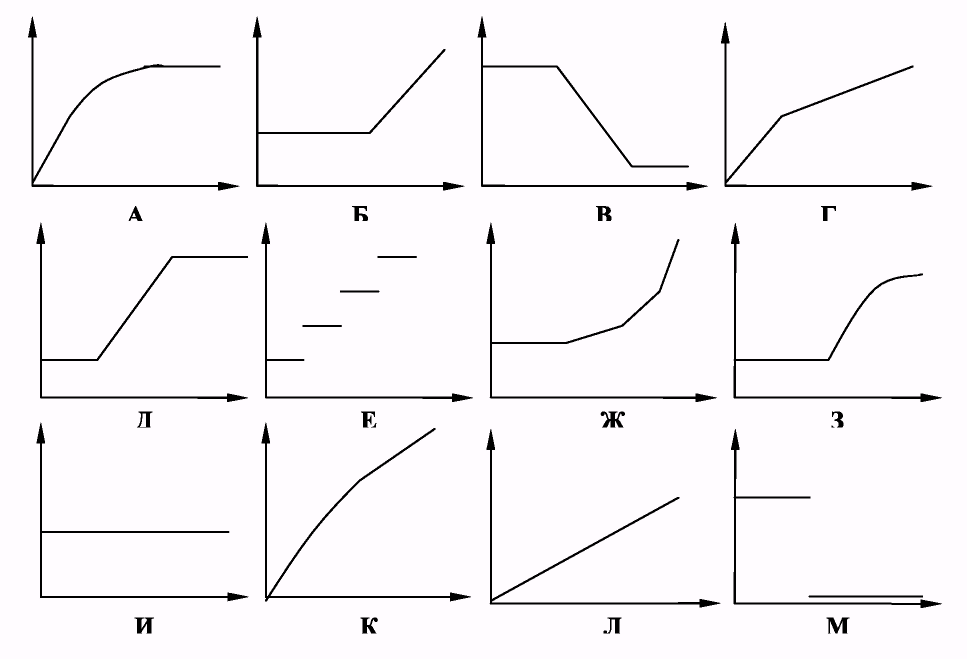

Выберите график, который подходит к пронумерованным данным по производственным расходам. Обозначьте буквой, какой график наилучшим образом подходит к описанному виду затрат или к ситуации. Вертикальные оси графиков выражают общую сумму затрат в у.е., а горизонтальные оси представляют объем производства в течение календарного года. Для каждой ситуации, пересечением двух осей служит нулевая точка у.е. и продукции. Графики могут быть использованы более одного раза.

Годовая амортизация оборудования, рассчитанная методом отработанных машино-часов.

Счет за электроэнергию — одинаковая постоянная сумма плюс переменные суммы после того, как использовано конкретное число киловатт-часов. Количество использованных киловатт-часов изменяется пропорционально отработанным машино-часам.

предполагаемое), составило бы 43 000 у.е. Какой маржинальный доход, фактически, был упущен?

Задание 2. Различные основы колебаний затрат.

Выберите график, который подходит к пронумерованным данным по производственным расходам. Обозначьте буквой, какой график наилучшим образом подходит к описанному виду затрат или к ситуации. Вертикальные оси графиков выражают общую сумму затрат в у.е., а горизонтальные оси представляют объем производства в течение календарного года. Для каждой ситуации, пересечением двух осей служит нулевая точка у.е. и продукции. Графики могут быть использованы более одного раза.

Годовая амортизация оборудования, рассчитанная методом отработанных машино-часов.

Счет за электроэнергию — одинаковая постоянная сумма плюс переменные суммы после того, как использовано конкретное число киловатт-часов. Количество использованных киловатт-часов изменяется пропорционально отработанным машино-часам.

3. Счет коммунальной службы за воду, который составлен |

следующим образом: |

Первые 1 000 000 л. или меньше |

1 000 у.е. пост, сумма |

Следующие 10 000 л. |

0.003 у.е. за литр |

Следующие 10 000 л. |

0.006 у.е. за литр |

и так далее |

|

Количество литров использованной воды изменяется пропорционально изменению объема произведенной продукции.

Стоимость смазки для станков, где стоимость за кг смазки уменьшается с каждым дополнительно закупленным килограммом (оптовые скидки). Например, если использован 1 кг, то затраты равны 10 у.е., если 2 кг — то 19.98 у.е., если 3 кг — то 29.94 у.е. При этом минимальная цена за килограмм смазки составляет 9.20 у.е.

Годовая амортизация оборудования по прямолинейному методу. Когда устанавливалась ставка амортизации, предполагалось, что фактор морального устаревания будет гораздо значительнее фактора физического износа.

Аренда здания завода. В договоре оговаривается следующее условие: выплачивается фиксированная сумма, если только не будут отработаны 200 000 часов труда. В этом случае арендная плата не выплачивается.

Зарплата сотрудников ремонтной бригады. Один ремонтник нужен на каждые 1 000 машино-часов или меньше (т.е., 0-1 000 часов требуют одного ремонтника, 1 001-2 000 часов - двоих, и так далее).

Стоимость использованного сырья (предположите, что никаких оптовых скидок при покупке нет).

Аренда здания завода. В договоре оговаривается следующее условие: выплачивается фиксированная сумма

100 000 у.е., которая уменьшается на 1.00 у.е. за каждый час работы, отработанный в превышение 200 000 часов труда, но минимальная арендная плата - 20 000 у.е.

Задание 3. Сбор и обработка данных, метод абсолютного прироста.

Кен Говард, финансовый аналитик корпорации «JVR», производящей точные приборы, изучает поведение поквартальных расходов на обслуживание и тех. обеспечение оборудования с целью подготовки бюджетов. Говард собрал данные по отработанным машино-часам и по затратам на тех. обеспечение за прошедшие 13 кварталов:

Квартал |

Машино-часы |

Затраты но ТО |

|

1 |

90000 |

235000 у.е. |

|

2 |

110000 |

185000 |

|

3 |

100 000 |

220 000 |

|

4 |

120 000 |

200,000 |

|

5 6 7 8 9 10 11 12 13 |

85000 105 000 95000 115000 95000 115000 105 000 125 000 90000 |

240 000 170000 215 000 195 000 235 000 190000 225 000 180000 250 000 |

|

Требуется:

1. а. Подготовьте график квартальных данных.

б. Рассчитайте функцию затрат в виде Затраты на Т.О. = а + (ЬхМашино-часы), по данным, представленным графиком пункта (1а), используя метод наибольшей и наименьшей величин.

в. Начертите и прокомментируйте график полученной функции.

2. а. Перестройте таблицу данных, и приготовьте график новых данных, ставя в соответствие машино-часы за один квартал (t) затратам на Т.О. за следующий квартал (t+1). To есть, поставьте в соответствие машино-часам за 1-й квартал затраты за 2-й квартал и так далее.

б. Рассчитайте функцию затрат по данным, представленным графиком пункта (2а), используя метод абсолютного прироста.

в. Начертите и прокомментируйте график полученной функции.

3. Говард предполагает, что «JVR» будет использовать станки на протяжении 95 000 часов в квартале 14. Рассчитайте предполагаемые затраты на Т.О., используя функции затрат, полученные в пунктах (16) и (26). Какую сумму затрат должен запланировать Говард на 14-й квартал? Объясните ваш ответ кратко и четко.

Задание 4. Расчет затрат, кумулятивная кривая роста квалификации.

Компания «Наутилус», заключившая контракт с ВМС США, собирает десантно-штурмовые лодки. Как часть своей исследовательской программы, компания завершила сборку новой модели десантно-штурмовой лодки РТ109. Командование ВМС очень впечатлено тактико-техническими показателями РТ109. Оно потребовало от компании «Наутилус» представить проектные затраты на производство еще семи лодок модели РТ109.

Бухгалтерский Департамент компании «Наутилус» представил отчет по затратам на первую лодку новой модели РТ109, собранную «Наутилусом»:

Основные материалы 100000 у.е.

Основной производственный труд

(10 000 часов труда х 30.00 у.е.) 300 000

Затраты на инструментыа 50 000

Переменные накладные ь 200 000

Прочие накладныес 75 000

а Инструменты могут быть использованы повторно без дополнительных затрат, поскольку вся их стоимость была отнесена на себестоимость первой собранной лодки.

ь Переменные накладные расходы напрямую зависят от часов основного производственного труда. Ставка для распределения переменных накладных расходов, используемая при составлении контрактов, равна 20 у.е./час. с Прочие накладные расходы распределяются на себестоимость при составлении контрактов по ставке в 25% от затрат на оплату основного производственного труда.

«Наутилус» использует кумулятивную средне-временную модель роста квалификации на 85% как основу для предсказания числа часов основного труда по своим сборочным операциям. (85%-ная кривая подразумевает индекс квалификации q = - 0.2345).

Требуется:

1. Подготовьте смету расходов по сборке семи лодок модели РТ109 для ВМС. («Наутилус сохранит десантную лодку, собранную первой и оцененную по себестоимости в 725 000, как демонстрационную модель для других потенциальных покупателей).

2. Чему, в денежном выражении, равна разница между (а) предполагаемыми общими затратами на производство семи РТ109 по результатам пункта (1), и (б) предполагаемыми общими затратами на производство семи лодок модели РТ109, если допустить отсутствие роста квалификации? То есть, предположите, для пункта (б) линейную функцию для часов основного труда от числа произведенных лодок.

Задание 5. Расчет затрат, предельная кривая роста квалификации.

Предположите ту же информацию для компании «Наутилус», как и в задаче (10-4) за одним исключением. Исключение заключается в том, что «Наутилус» использует предельную модель с учетом роста квалификации на 85% как основу для предсказания часов основного труда по своим сборочным операциям. (85%-ная кривая подразумевает индекс квалификации q = - 0.2345).

Требуется:

Подготовьте смету расходов по сборке семи лодок модели РТ109 для ВМС.

Если вы решили пункт (1) задачи (10-4), сравните ваши результаты по этому пункту с предполагаемыми затратами, вычисленными в этой задаче. Почему предполагаемые затраты отличаются друг от друга при использовании разных кривых роста квалификации?

Задание 6. Регрессионный анализ, компания по оказанию услуг.

Боб Джонс владеет компанией по поставкам, которая занимается подготовкой банкетов и вечеринок, как для индивидуальных заказчиков, так и для организаций круглый год. Бизнес компании Боба очень подвержен сезонным колебаниям, компания очень загружена работой в летние месяцы и в новогодние праздники, и совсем мало работает в другое время года. Во время пиковых периодов компания несет дополнительные затраты. Одна из основных услуг, оказываемых компанией потребителям — организация коктейльных вечеринок. Боб предлагает стандартную коктейльную вечеринку и разработал следующую структуру затрат на одного посетителя:

Еда и напитки 15.00 у.е.

Обслуживание (0.5 часов труда х 10 у.е./час) 5.00

Накладные расходы (0.5 часов труда х 14 у.е./час) 7.00

Всего затрат на посетителя 27.00

Джонс довольно уверен в правильности своих расчетов затрат на еду, напитки и обслуживание, но сомневается относительно расчетов по накладным расходам. Его расчеты были основаны на фактических данных за последние 12 месяцев, представленных ниже. Эти данные указывают на то, что накладные расходы изменяются соответственно изменениям часов труда, использованных для обслуживания. Ставка накладных расходов была рассчитана путем деления общих накладных расходов за 12 месяцев на общее число часов.

Месяц |

Часы Труда |

Накладные Расходы |

Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь Всего |

2500 2700 3000 4200 7500 5500 6500 4500 7000 4500 3100 6500 57500 |

55000 у.е. 59000 60000 64000 77000 71000 74000 67000 75000 68000 62000 73000 805 000 |

Джонс недавно узнал о регрессионном анализе. Он рассчитал уравнение регрессии для накладных расходов как для зависимой переменной и часов труда, так и для независимой переменной:

у = 48 271 у.е. + 3.93 у.е.* X

Требуется:

Начертите график зависимости накладных расходов от часов труда (постройте точки на графике). Начертите линию регрессии и оцените ее, используя критерии экономической правдоподобности, согласия с данными, и коэффициент наклона линии регрессии.

Используя данные регрессионного анализа, ответьте, чему равны переменные затраты на одного посетителя вечеринки с коктейлями.

Боба Джонса попросили подготовить проект-смету для вечеринки с коктейлями на 200 человек, которая должна состояться в следующем месяце. Определите минимальную цену за подготовку вечеринки, которую Джонс захочет представить клиенту, такую, чтобы Боб мог получить положительный маржинальный доход.

Задание 7. Метод абсолютного прироста (Хай-Лоу).

Месяц Январь Февраль Март Апрель Май Июнь Июль |

Прямые рабочие часы

5500 7000 5000 6500 7500 8000 6000 |

Понесенные эксплатуационные издержки, у.е.

745 850 700 820 960 1000 825 |

Требуется:

Используя метод абсолютного прироста определить ставку переменных затрат на единицу;

Ставку постоянных затрат;

Отразить переменные и постоянные затраты на графике.

Задание 8. Метод корреляционного графика.

Потребленная вода, тыс. литров 12 15 10 9 11 13 8 14 |

Всего издержек, у.е. 260 270 230 220 250 240 220 260 |

Требуется:

Отразить все затраты на графике

Используя график, определите постоянные и переменные затраты

Задание 9. Метод наименьших квадратов.

Месяц |

Машино-часы (X) |

Издержки на энергию (Y), у.е. |

XY,y.e |

X2 |

Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь |

9 8 8 10 12 13 11 11 10 8 |

3000 2500 2900 2900 3600 3400 3200 3300 3000 2600 |

27000 20000 26100 29000 43200 44200 35200 36300 30000 20800 |

81 64 81 100 144 169 121 121 100 64 |

Ноябрь Декабрь Всего |

7 8 116 |

2300 2600 35300 |

16,100 20800 348 700 |

49 64 1158 |

где:

Х=мера деятельности (часы и т.д.)

У=всего соблюденных комбинированных затрат

а=постоянные затраты

Ъ=переменный показатель

п=количество соблюдении

Требуется:

1. Используя метод линейных уравнений определить постоянные и переменные затраты.