Система добровольного медицинского страхования (дмс) в россии.

Добровольного медицинского страхования выступает дополнительным источником финансирования здравоохранения.

Добровольное медицинское страхование осуществляется на основе программ ДМС и обеспечивает гражданам получение дополнительных медицинских и иных услуг сверх установленных программ ОМС.

Страхователями при ДМС могут быть:

- отдельные дееспособные граждане;

- предприятия, представляющие интерес граждан.

ДМС осуществляется в рамках договора между страхователем и страховой медицинской организацией, в соответствии, с которым последняя обязуется организовывать и финансировать предоставление застрахованному лицу медицинской помощи определенного объема и качества или иных услуг по программам ДМС.

По ДМС помощь оказывается только тем лицам, которые заключили договор и своевременно платят страховые суммы. Размер страховых взносов определяется страховщиком исходя из состояния здоровья страхователя и тарифов, установленных медицинскими организациями на медицинские услуги.

В нашей стране договор ДМС в основном заключают предприятия и организации в отношении своих работников.

Добровольное медицинское страхование не распространяется на медицинские услуги, которые осуществляются за счет средств ОМС.

В нашей стране договор ДМС заключается на срок не более 1 года, но целесообразнее заключать такие договоры на длительные сроки.

Особенности анализа и планирования переменных и постоянных затрат.

Подразделение затрат на постоянные и переменные может быть использовано как для калькуляции себестоимости и определения прибыли, так и для принятия управленческих решений и планирования.

Особенность вычисления себестоимости в данном случае заключается в том, что по отдельным видам продукции исчисляются (калькулируются) только переменные затрат. Постоянные же затраты между отдельными видами продукции не распределяются и учитываются как затраты отчетного периода.

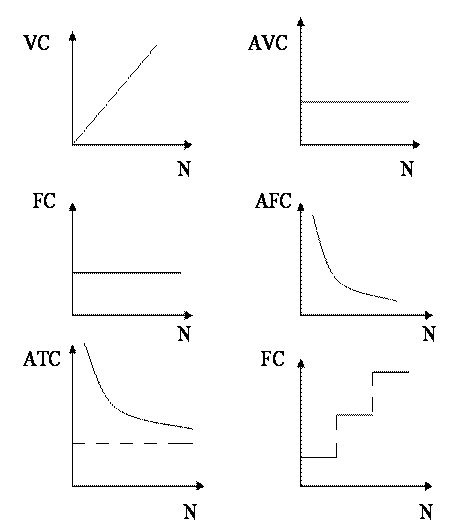

Переменные и постоянные затраты. Переменные затраты возрастают или уменьшаются пропорционально объему производства продукции. Примерами производственных переменных затрат служат прямые материальные затраты, прямые затраты на оплату труда, затраты на вспомогательные материалы и покупные полуфабрикаты.

Постоянные расходы – это издержки на аренду помещений, охрану, амортизационные отчисления и др.

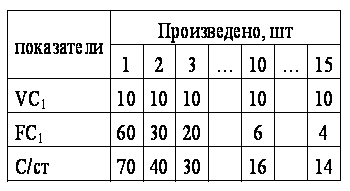

Пример.

Переменные издержки: VC на единицу продукции

VC = 10000 руб/шт.

FC = 60000 руб/мес

Предприятие способно выпустить до 15 изделий в месяц.

VC1 – переменные затраты на единицу продукции

FC1 – на единицу продукции

С/ст – полная себестоимость

Постоянные затраты изменяются скачкообразно

Приемлемый диапазон объемов производства (область релевантности) характеризует определенный объемпроизводства, при котором сохраняется устойчивая взаимосвязь между объемом производства, затратами иприбылью.