Завдання для самостійної роботи №1

ТЕМА . СУТНІСТЬ І ОСНОВИ ОРГАНІЗАЦІЇ ФІНАНСІВ ПІДПРИЄМСТВА

Згадати, які зовнішні фінансові відносин виникають у торгівельного підприємства у процесі його діяльності. (5 балів)

Заповнити порожні місця структурно-логічної схеми.(10 балів)

2. Дослідити, які внутрішні фінансові відносини виникають у підприємства у процесі його діяльності. Заповнити порожні місця структурно-логічної схеми.(20 балів)

3. Заповнити порожні місця структурно-логічної схеми, відповідно до змісту.

(10 балів)

4. Визначити, які функції та завдання фінансової служби? Заповнити порожні місця структурно-логічної схеми, відповідно до змісту.(10 балів)

Дослідити організаційну структуру фінансового відділу підприємства. Заповнити порожні місця структурно-логічної схеми.(5 балів)

Визначити функціональні обов’язки фінансової служби підприємства. Заповнити порожні місця структурно-логічної схеми.

О цінка

за темою

Підпис __________________

цінка

за темою

Підпис __________________

Тема 2. Організація грошових розрахунків підприємств

Ключові терміни і поняття: грошовий оборот, грошові розрахунки, безготівкові розрахунки, акредитив, вексель, платіжне доручення, платіжна вимога-доручення, готівкові розрахунки, касові операції, чек, інкасове доручення.

ПЛАН ЛЕКЦІЇ

1. Грошовий оборот підприємства, його сутність та функції .

2. Сутність, призначення та класифікація грошових розрахунків підприємства.

3. Організаційно-економічний механізм безготівкових розрахунків підприємства.

4. Система готівкових розрахунків.

|

1. Грошовий оборот підприємства, його сутність та функції |

Як економічна категорія, грошовий оборот підприємства являє собою –

|

|

Як показник діяльності, грошовий оборот підприємства являє собою

|

|

Платіжний оборот-

|

Види грошового обороту підприємства

Види грошового обороту |

Операції, пов’язані з рухом грошових коштів |

|

|

|

|

|

|

Поняття готівково-грошовий оборот не слід змішувати з поняттям грошового обороту. Характерними ознаками грошового обороту є ________________________

________________________________________________________________________________________________________________________________________________________________________________________________________________________.

Маса готівки, яка знаходиться в обороту може ___________________________

___________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________.

Грошей оборот – це ________________________________________________

_______________________________________________________________________________________________________________________________________.

Базою для грошового обороту є _______________________________________

___________________________________________________________________________________________________________________________________________________________________________________________________________________.

Регулювання грошового обороту здійснюється відповідно до дії законів грошового обороту, які пов’язані з необхідністю визначення кількості грошей, потрібних для обороту.

Закон грошового обороту має кількісну і якісну визначеність.

Кількісна – це:______________________________________________________

________________________________________________________________

Г =

де: Г – маса грошей, необхідних для обороту;

СЦ – сума цін усіх проданих товарів;

К – сума цін товарів, проданих в кредит;

ПП – сума погашуваних платежів;

П – сума платежів, за якими настав час оплати;

О – середнє число оборотів однойменних одиниць грошей.

Якісна визначеність закону проявляється в _____________________________

___________________________________________________________________________________________________________________________________________

Порушення цього закону (надмірний випуск грошей), підвищення цін на товари призводить до інфляції, яка в свою чергу негативно впливає на ефективність виробництва, знижує активний купівельний рівень населення.

Грошові кошти можна розглянути як _______________________________________

_______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________.

Одночасно гроші є результатом господарської (інвестиційної) діяльності підприємства, а також фінансової діяльності.

Обсяг їх формування в процесі господарської діяльності підприємства підтверджують визнання ринком товарів і послуг, що пропонуються підприємством. Кількісно отримані гроші дорівнюють сумі грошей, авансованих в господарську діяльність плюс приріст грошей, отриманий в результаті реалізації товарів (продукції, послуг) за оцінкою, що перевищує витрати.

Гроші, як результат інвестиційної діяльності, з одного боку, характеризують ________________________________________________________________________________________________________________________________________________, а з другого боку – ________________________________________________________

__________________________________________________________________.

Гроші як результат фінансової діяльності характеризують обсяги залучення підприємством грошей на фінансовому ринку. Можуть використовуватися різні інструменти залучення – __________________________________________________

___________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________.

Як видно з рисунку, грошові кошти є стартовим чи фінальним етапом процесу кругообороту або обслуговуючим ресурсом, наявність якого забезпечує перехід від однієї стадії циклу до іншої.

Грошові кошти є ___________________________________________________

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________.

Відсутність грошей на момент виникнення потреби в них ускладнює проведення запланованої діяльності, або взагалі неможливість її продовження.

Порівняння наявних залишків грошових коштів з поточними грошовими зобов’язаннями дозволяє ___________________________________________________

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________.

Грошові потоки торговельного підприємства можуть бути класифіковані за різними ознаками

І. Залежно від напрямку руху потоку розглядають:

а)

б)

в)

Рис. 2. Характеристика грошових потоків підприємства

|

2. Сутність, призначення та класифікація грошових розрахунків підприємства.

|

|

Система грошових розрахунків -

|

|

|---|---|---|

Принципи організації грошових розрахунків

1.

2.

3.

4.

5.

6.

7.

8.

|

||

Розрахунковий документ –

|

|

|

||

|

|

||

|

|

|

|

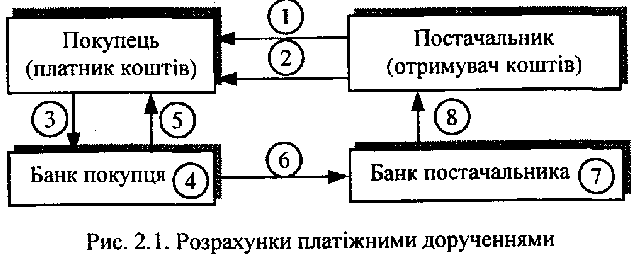

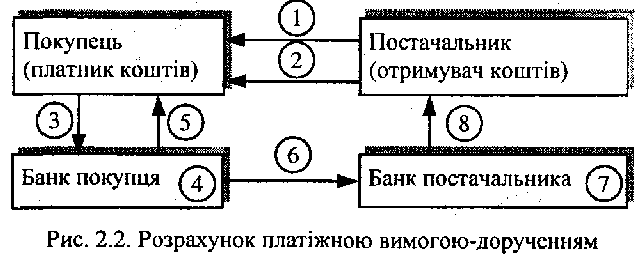

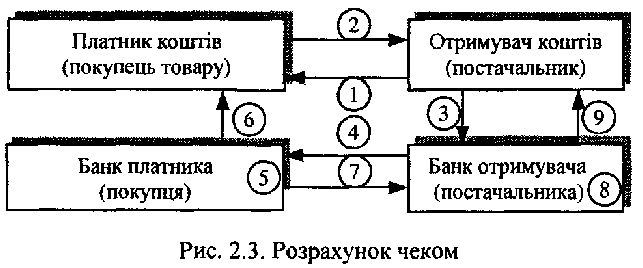

Безготівкові розрахунки підприємства –

|

Розрахунки в електронних системах типу "клієнт-банк".

|

|

4.Система готівкових розрахунків

|

Готівкові розрахунки –

|

Розрахунки готівкою здійснюються через касу як за рахунок готівкової виручки, так і за рахунок коштів, одержаних із банків. |

Операції підприємств (підприємців)

|

|

Усім підприємствам, які мають рахунки в установах банків і здійснюють касові операції з готівкою, встановлюються ліміти залишку готівки в касі. |

|

|