44.Формы расчетов во внешнеэкономической деятельности

Под формой расчета в международной практике понимается регулируемое нормами международного частного права условие платежа, обладающее специфическими особенностями в отношении порядка зачисления средств на счет кредитора, видов используемых платежных документов, а также процедуры документооборота.

В настоящее время применяются следующие основные формы международных расчетов:- документарный аккредитив. Под аккредитивом обычно понимается банковская операция, в ходе к-ой банк покупателя за счет покупателя депонирует определ. денежную сумму в банке поставщика на специальном счете, а банк поставщика осуществляет списание средств с этого счета в пользу поставщика против представленных поставщиком товарных, транспортных и иных документов, подтверждающих отгрузку товара и указанных в условиях аккредитива.;- инкассо - банковская операция, посредством которой банк по поручению клиента получает платеж от импортера за отгруженные в его адрес товары и оказанные услуги, зачисляя эти средства на счет экспортера в б-ке. - банковский переводпредст-т собой поручение одного банка другому выплатить переводополучателю определ. сумму. В междунар-х расчетах банки зачастую выполняют переводы по поручению своих клиентов. Банковский перевод всегда осуществляется в форме кредитового перевода.;- открытый счет. Продавец отгружает товар пок-лю и направляет в его адрестоварораспорядительные документы. Затем зачисляет сумму задолженности в дебет счета,открытого им на имя покупателя. Для экспортера это самая невыгодная форма расчетов.Покупатель погашает свою задолженность по этому счету в обусловленные контрактомсроки (скажем, в течение 30 дней). В большинстве случаев, если покупатель не использовалдо конца данный срок и оплатил счет раньше, ему представляется особая скидка–сконто (от2 до 5%).Для покупателя (импортера) открытый счет является выгодной формой расчетов иполучения кредита, так как отсутствует риск оплаты не поставленного товара, а проценты запользование кредитом обычно не взимаются. Этот вид оплаты характеризуется наличием определенного риска для продавца принеплатежесп-ти покупателя или его нежелании платить. Степень риска можноуменьшить, включив в договор оговорку об условиях перехода прав собственности на товар.;- аванс - Покупатель оплачивает продавцу всю стоимость товара до его поставки. Этот вид оплаты связан с риском для покупателя не получить товар вообще или получить некачественныйтовар.

45. Аккредитивная форма расчетов

Широкое распространение в международной практике аккредитивной формы расчетов объясняется ее свойством сокращать разрыв во времени между моментом отгрузки товара и моментом получения платежа.

Под аккредитивом обычно понимается банковская операция, в ходе которой банк покупателя за счет покупателя депонирует определенную денежную сумму в банке поставщика на специальном счете, а банк поставщика осуществляет списание средств с этого счета в пользу поставщика против представленных поставщиком товарных, транспортных и иных документов, подтверждающих отгрузку товара и указанных в условиях аккредитива.

Основными участниками документарного аккредитива являются: - банк-эмитент – банк, открывающий аккредитив по поручению клиента;- приказодатель – клиент, в соответствии с инструкциями которого открывается аккредитив; - бенефициар – получатель средств по аккредитиву; - авизующий банк – банк, авизующий аккредитив бенефициару без обязательств со своей стороны.

Кроме того, участие в документарном аккредитиве могут принимать: - подтверждающий банк – банк, принимающий на себя обязательства по аккредитиву наряду с банком-эмитентом; - исполняющий банк – банк, уполномоченный банком-эмитентом произвести платеж или принять на себя обязательство платежа с рассрочкой, или акцептовать переводной вексель (тратту), или произвести негоциацию, если соблюдены все условия аккредитива; - рамбурсирующий банк – банк, производящий рамбурсирование (представляющий возмещение) согласно указаниям банка-эмитента; - рекламирующий банк – исполняющий банк или выступающий от его имени другой банк, выставляющий рамбурсное требование (требование возмещения) на рамбурсирующий банк.

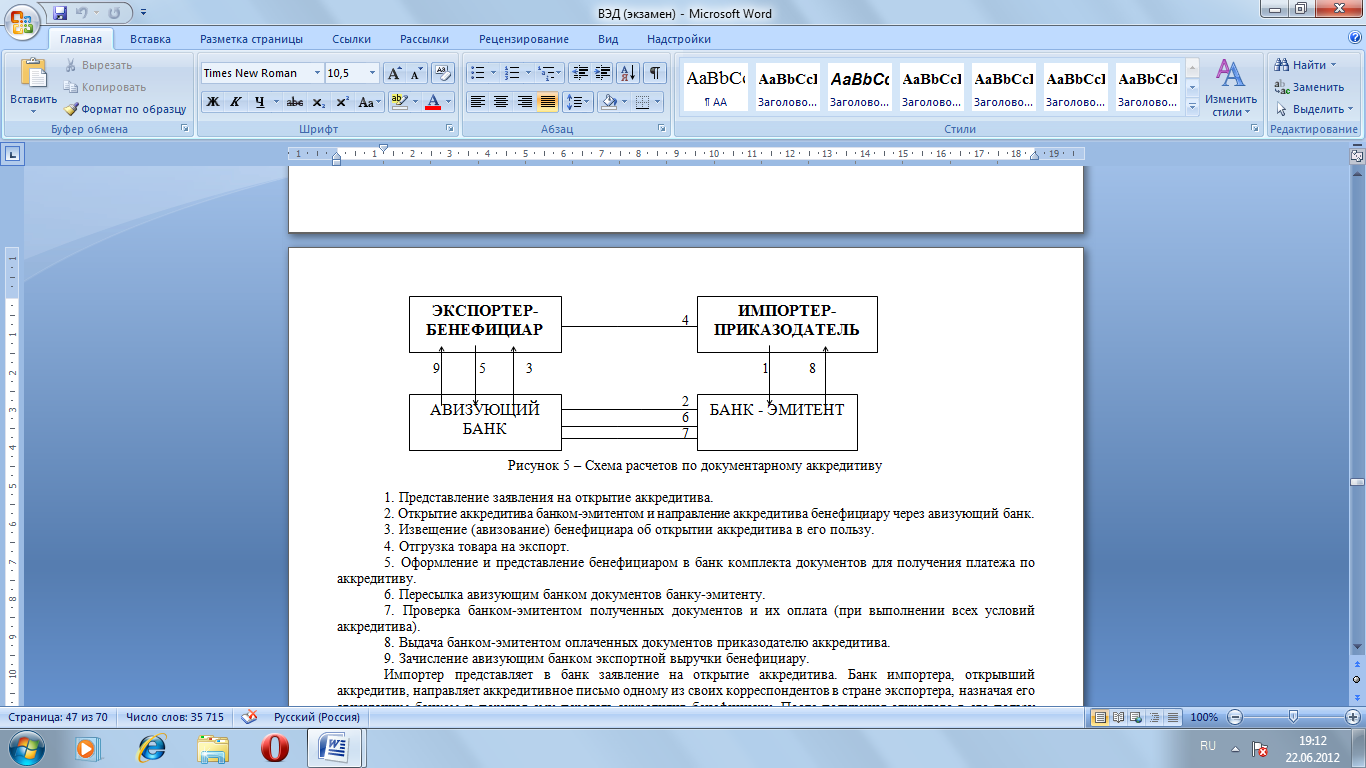

Упрощенная схема аккредитивной формы (рисунок 5) расчетов сводится к следующему.

1. Представление заявления на открытие аккредитива. 2.Открытие аккредитива банком-эмитентом и направление аккредитива бенефициару через авизующий банк. 3. Извещение бенефициара об открытии аккредитива в его пользу. 4. Отгрузка товара на экспорт. 5. Оформление и представление бенефициаром в банк комплекта документов для получения платежа по аккредитиву. 6. Пересылка авизующим банком документов банку-эмитенту. 7. Проверка банком-эмитентом полученных документов и их оплата (при выполнении всех условий аккредитива). 8. Выдача банком-эмитентом оплаченных док-тов приказодателю аккредитива. 9. Зачисление авизующим банком экспортной выручки бенефициару.

Импортер представляет в банк заявление на открытие аккредитива. Банк импортера, открывший аккредитив, направляет аккредитивное письмо одному из своих корреспондентов в стране экспортера, назначая его авизующим банком и поручая ему передать аккредитив бенефициару. После получения открытого в его пользу аккредитива (как обеспечения платежа товара) бенефициар производит отгрузку товара, представляет документы, как правило, в авизующий банк, который пересылает их для оплаты банку-эмитенту. После проверки правильности оформления док-тов банк, открывший аккредитив, производит их оплату. Если документ соответствует условиям аккредитива, банк переводит деньги согласно инструкциям авизующего банка и выдает документы импортеру, который получает товар. Поступившая выручка зачисляется на счет экспортера. В соотв-ии с условиями аккредитива в кач-ве банка, уполномоченного на оплату док-тов (исполняющий банк), м/б назначен и авизующий банк, к-ый в этом случае производит оплату документов экспортеру в момент их представления в банк, а затем потребует возмещения произведенного платежа у банка-эмитента (по непокрытым аккредитивам).