Залежно від потреб, що задовольняються, виділяють чотири види запасів грошових коштів:

Операційний запас грошових коштів, потрібний для ведення бізнесу, фінансування поточних господарських операцій.

Страховий запас, представлений грошовими коштами, які зберігаються в резерві на випадок непередбачених змін.

Спекулятивний запас грошових коштів, метою створення якого є отримання додаткового прибутку від спекулятивних операцій завдяки використанню сприятливої кон’юнктури окремих ринків для проведення позапланових закупок ресурсів.

Компенсаційний запас грошових коштів, потреба та розмір якого залежить від практики взаємодії підприємства з банком, що його обслуговує. Комерційні банки вимагають від боржника підтримувати певний залишок коштів на рахунку в банку, прямо пропорційний або сумі кредиту, або сумі комісійних.

В основі грошових коштів підприємства лежить поняття грошового обороту. Грошовий оборот є результатом функціонування реальних грошей та охоплює виконання ними функцій засобу обігу, засобів платежу і засобів накопичення. Здійснення усіх видів діяльності підприємства породжує рух грошових коштів у формі надходжень і витрат.

Цей рух являє собою безперервний процес і визначається як грошовий потік.

1.2. Види грошових потоків та методика визначення чистого грошового потоку

Управління грошовим потоком є важливим з точки зору регулювання ліквідності балансу, оптимізації оборотних активів, планування тимчасових параметрів капітальних затрат і джерел їх фінансування, управління поточними затратами і їх оптимізація в процесі виробництва і реалізації продукції, прогнозу економічного росту. В процесі кругообороту грошові кошти підприємства утворюють грошові потоки, обсяг яких характеризує кількість залучених або використаних грошових коштів. Грошові потоки підприємства можуть бути класифіковані за ознаками:

Залежно від напрямку руху потоку розглядають:

- вхідний грошовий потік;

- вихідний грошовий потік;

- сальдовий грошовий потік.

Вхідний грошовий потік характеризує обсяг надходження грошових коштів в цілому та за окремими джерелами їх утворення. Вихідний - обсяги витрачання грошових коштів в цілому та за окремими напрямками використання. Сальдовий формується як сума вхідного та вихідного потоків.

Залежно від напрямку діяльності виділяють:

- грошовий потік від операційної виробничої діяльності;

- грошовий потік від інвестиційної діяльності;

- грошовий потік від фінансової діяльності.

Залежно від способу визначення розміру грошового потоку виділяють:

- чистий грошовий потік;

- розрахунковий грошовий потік;

- загальний грошовий потік.

Чистий грошовий потік характеризує зміну наявних грошових коштів за період та визначається як різниця між залишком грошових коштів на кінець та початок періоду, що аналізується. Таким чином він характеризує сальдовий потік без відображення обсягу грошових операцій. Розрахунковий грошовий потік - це приблизна оцінка поповнення грошових коштів підприємства за результатами господарської діяльності, яка використовується в планових та експертних розрахунках. За своїм власним складом він становить суму чистого прибутку та амортизаційних відрахувань. Не враховує інші складові грошового потоку, а отже, може некоректно відображати реально досягнутий результат господарювання. Загальний грошовий потік використовується для оцінки обсягів усіх видів операцій підприємства , що пов’язані з рухом грошових коштів.

Залежно від ритмічності здійснення грошові потоки підприємства визначаються як:

- регулярні грошові потоки ;

- нерегулярні грошові потоки.

Регулярні грошові потоки є результатом господарсько- фінансової діяльності підприємства. Їх обсяг є сталим в часі або має тенденцію до зміни. Надходження та витрачання грошей здійснюється систематично. Це обумовлює можливість їх регулювання та планування. Нерегулярні грошові потоки пов’язані з проведенням окремих господарських операцій. Вони виникають спонтанно, не мають сталого обсягу та періодичності. Планування утворення та здійснення цих потоків може проводитись лише методом прямих розрахунків, відповідно до часу та обсягу операцій, що їх породжують.

Залежно від почерговості і напрямків здійснення платежів грошові потоки поділяють на:

- пріоритетні грошові потоки;

- поточні грошові потоки;

- дискреційні грошові потоки;

- довгострокові грошові потоки.

Пріоритетний грошовий потік - це обов’язкові грошові виплати, які мусить здійснити підприємством першочерговому порядку для запобігання фінансовим ускладненням та з метою подовження нормальної життєдіяльності. До нього належать процентні, податкові виплати, погашення боргів, термін сплати яких настав. Поточний грошовий потік характеризує обсяги та напрямки використання грошових коштів для фінансування поточної господарської діяльності підприємства, для забезпечення обіговими активами запланованих обсягів діяльності підприємства. В рамках операційного потоку грошові кошти витрачаються на закупівлю товарних та інших матеріальних ресурсів, погашення кредиторської заборгованості, фінансування витрат обігу. Дискреційний грошовий потік характеризує надходження та витрачання грошових коштів на цілі , що не пов’язані з поточною господарською діяльністю, він формується в результаті інвестиційної діяльності як виручка від продажу або здачі в оренду основних фондів. До складу дискреційних грошових виплат входять купівля постійних активів, здійснення фінансових вкладів, виплата дивідендів за акціями підприємства, витрати, пов'язані з придбанням філіалів, засновництвом дочірніх підприємств. Довгостроковий грошовий потік формується як сукупність джерел та напрямків використання грошових коштів , що призводять до довгострокової зміни структури капіталу підприємства, він є результатом фінансових надходжень - емісії акцій, довгострокових облігацій, отримання банківських позик, витрачання грошових коштів на виплату основної суми боргу.

6. За масштабами обслуговування господарського процесу виділяють:

- грошові потоки на підприємстві в цілому;

- грошові потоки в окремих структурних підрозділах підприємства;

- грошові потоки в окремих господарських операціях.

7. За методом обчислення виділяють:

- валовий грошовий потік, який характеризує всю сукупність грошових коштів;

- чистий грошовий потік, який визначається як різниця між вхідним і вихідним грошовим потоком.

8. За рівнем достатності обсягу виділяють:

- надлишковий грошовий потік, коли надходження грошових коштів перевищує їх витрачання;

- дефіцитний грошовий потік.

9. За методом оцінювання виділяють:

- теперішній грошовий потік - оцінюється за вартістю поточного моменту часу;

- майбутній грошовий потік - оцінюється за вартістю майбутнього часу.

Показник чистого грошового потоку почав використовуватися в 50-х роках ХХ століття американськими аналітиками при аналізі цінних паперів та звітності підприємств. Чистий рух грошових коштів у результаті операційної діяльності прийнято позначати як операційний Cash-flow, чистий рух коштів від інвестиційної діяльності — як інвестиційний Cash-flow. Різниця між вхідними та вихідними потоками в рамках фінансової діяльності (у вузькому розумінні) — Cash-flow від фінансової діяльності. Чистий Cash-flow (рух грошових коштів) по підприємству за звітний період розраховується як арифметична сума Cash-flow від усіх видів діяльності. Він дорівнюватиме приросту грошових коштів та їх еквівалентів за означений період. Основою розрахунку загального Cash-flow є операційний Cash-flow, який характеризує величину чистих грошових потоків, що утворюються в результаті операційної діяльності, тобто частину виручки від реалізації, яка залишається в розпорядженні підприємства в певному періоді після здійснення всіх грошових видатків операційного характеру. Цей показник можна розглядати як критерій оцінки внутрішнього потенціалу фінансування підприємства. Достатній розмір операційного Cash-flow створює сприятливі передумови для залучення фінансових ресурсів із зовнішніх джерел. Наявність операційного Cash-flow характеризує здатність підприємства:

а) фінансувати інвестиції за рахунок внутрішніх фінансових джерел;

б) погашати фінансову заборгованість;

в) виплачувати дивіденди.

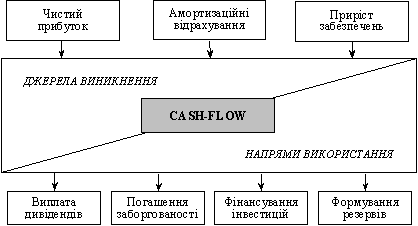

Структурно-логічна схема виникнення та використання операційного Cash-flow наведена на рис. 1.2.

Рис. 1.2. Виникнення та використання операційного Операційний Cash-flow та загальну суму грошових надходжень у рамках інвестиційної діяльності можна розглядати як внутрішнє джерело фінансування. Базу для визначення Cash-flow від операційної діяльності утворюють дані звіту про фінансові результати (про прибутки і збитки) та баланс підприємства. Серед економістів до цього часу немає єдності щодо методології визначення Cash-flow. Класичний спосіб розрахунку операційного Cash-flow полягає в тому, що до чистого прибутку підприємства (після оподаткування) за визначений період додаються амортизаційні відрахування, нараховані у цьому самому періоді, та приріст забезпечень.Якщо від «класичного» (брутто) Cash-flow відняти суму нарахованих дивідендів, то одержимо — нетто Cash-flow. Однак при використанні цього підходу до визначення чистого грошового потоку не враховуються зміни у складі поточних активів та пасивів, які також суттєво впливають на величину грошових коштів підприємства.Дискусійним є питання віднесення до складу операційного Cash-flow процентів за користування позичками.