Товариство з додатковою відповідальністю

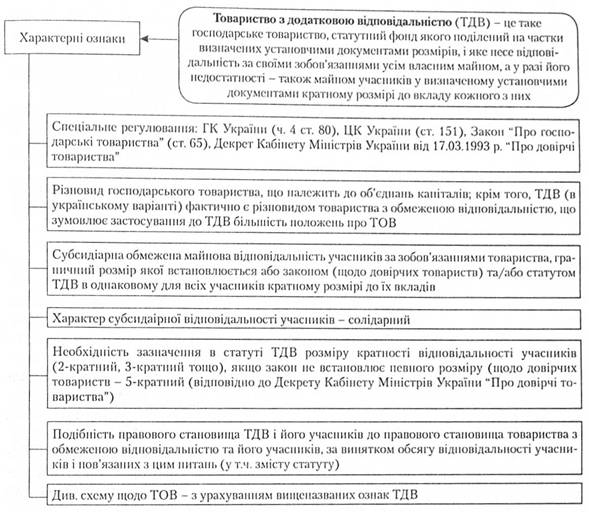

Товариство з додатковою відповідальністю (ТДВ) - це таке господарське товариство, статутний фонд якого поділений на частки визначених установчими документами розмірів, і яке несе відповідальність за своїми зобов'язаннями усім власним майном, а у разі його недостатності - також майном учасників у визначеному статутом товариства кратному розмірі до вкладу кожного з них.

Основні риси:

різновид господарського товариства, що належить до об'єднань капіталів;

спеціальне регулювання: ГК України (ч. 4 ст. 80), ЦК України (ст. 151), Закон "Про господарські товариства" (ст. 65), Декрет Кабінету Міністрів України від 17.03.1993 р. "Про довірчі товариства";

мінімальний розмір статутного фонду - сума, еквівалентна 100 мінімальним заробітним платам за ставкою, що діє на момент створення товариства (крім довірчих товариств, вимоги до розміру майнової бази яких встановлюється вищезгаданим Декретом);

поділ статутного фонду на частки, розмір яких визначається статутом товариства і може бути будь-яким (рівним або різним);

наявність системи органів управління: збори учасників - вищий орган, дирекція (колегіальний) або директор (одноособовий) - виконавчий орган, ревізійна комісія - контрольний орган;

субсидіарнаобмеженамайновавідповідальністьучасниківзазобов'язаннями товариства, граничний розмір якої встановлюється або законом (щодо довірчих товариств) та/або статутом ТДВ в однаковому для всіх учасників кратному розмірі до їх вкладів;

характер субсидіарної відповідальності учасників - солідарний;

подібність правового становища ТДВ і його учасників до правового становища товариства з обмеженою відповідальністю та його учасників, за винятком обсягу відповідальності учасників і пов'язаних з цим питань (у тому числі змісту статуту товариства).

ЄДИНИЙ ПОДАТОК

(спрощена система оподаткування в Україні)

Не випадково фізичні і юридичні особи вибирають спрощену систему оподаткування (єдиний податок). Спрощена система оподаткування в Україні дає право не платити безліч податків і зборів, що спрощує ведення бухгалтерії.

На спрощену систему оподаткування (єдиний податок) можуть стати як фізичні особи – підприємці так і юридичні особи.

Згідно із змінами спрощена система оподаткування з 2012 року (єдиний податок з 2012 року) тепер розділяється на чотири групи:

1-я група – підприємці, які не використовують працю найманих осіб, здійснюють виключно роздрібний продаж товарів з торгівельних місць на ринках і здійснюють господарську діяльність з надання побутових послуг населенню і об'єм доходу, яких протягом року не перевищує 150 тис. грн. Єдиний податок від 1% до 10% мінімальної заробітної плати.

2-я група — підприємці, використовують працю не більше 10 найманих осіб і об'єму доходу не перевищує 1 млн грн., які здійснюють господарську діяльність з надання послуг, в т.ч. побутових, платникам єдиного податку і населенню, виробництво і продаж товарів, діяльність, у сфері ресторанного господарства. Єдиний податок — від 2% до 20% мінімальної заробітної плати.

3-я група – до неї належать особи, які мають не більше 20 найманих осібі об'єму доходу не перевищує 3 млн грн. Єдиний податок — 3% від отриманої виручки за умови сплати ПДВ або 5% без сплати ПДВ.

4 – група – юридичні особи середня кількість робітників не більше 50 чіл. Дохід не більше 5 млн. грн.. Єдиний податок для них визначається так само, як і для третьої групи.

Платники єдиного податку, які належать до третьої або четвертої групи, мають право вибрати єдиний податок у розмірі 5% від доходу без сплати ПДВ або ж 3% від доходу із сплатою ПДВ.

Платники спрощеної системи оподаткування (єдиний податок) повинні здійснювати розрахунки за поставлені товари (виконані роботи, надані послуги) виключно в грошовій формі (готівковою і безготівковою). При розрахунку загальної кількості осіб, які знаходяться в трудових стосунках з платником єдиного податку — фізичною особою, не враховуються найняті робітники, які знаходяться:

у відпустці у зв'язку з вагітністю і пологами;

у відпустці по догляду за дитям до досягнення нею передбаченого законодавством віку.

Ставки єдиного податку.

Спрощена система оподаткування (єдиний податок) має фіксовані ставки, які встановлюються у відсотках до розміру мінімальної заробітної плати. Процентні ставки єдиного податку встановлюються у відсотках до доходу. Фіксовані ставки єдиного податку встановлюються сільськими, селищними і міськими Радами.

Ставки для платників єдиного податку:

першої групи єдиний податок встановлюється в межах від 1 до 10 відсотків розміру мінімальної заробітної плати;

другої групи єдиний податок встановлюється в межах від 2 до 20 відсотків розміру мінімальної заробітної плати.

В разі сплати податку на додану вартість процентна ставка єдиного податку для третьої і четвертої груп платників єдиного податку встановлюється у розмірі 3 відсотка доходу.

В разі включення податку на додану вартість до складу єдиного податку процентна ставка єдиного податку для третьої і четвертої груп платників єдиного податку встановлюється у розмірі 5 відсотків доходу. Платникам єдиного податку першої, другої і третьої груп до суми перевищення об'єму доходу застосовується ставка у розмірі 15 відсотків.

Податковий період

Податковим (звітним) періодом для платників єдиного податку: першої групи це календарний рік. другою, третьою груп є календарний квартал.

Перехід на єдиний податок

Згідно НКУ суб'єкт господарювання на загальній системі, може перейти на єдиний податок лише один раз протягом календарного року. Для цього треба подати заяву до податкової інспекції не пізніше 15 календарних днів до початку наступного календарного кварталу, також подається розрахунок доходу за попередній календарний рік.

Якщо платник єдиного податку перевищив граничний об'єм доходу, то тоді платник єдиного податку повинен або перейти в наступну групу або на загальну систему оподаткування: — першої групи (понад 150 тис. грн.) — за заявою з наступного календарного кварталу переходять на вживання ставки єдиного податку, визначеною для платників єдиного податку другої або третьої групи, або відмовляються від вживання спрощеної системи оподаткування; — другої групи (понад 1 млн грн.) — за заявою в наступному податковому (звітному) кварталі переходять на вживання ставки податку для третьої групи або відмовляються від вживання спрощеної системи оподаткування; — третьої групи (понад 3 млн грн.) — зобов'язані перейти на сплату інших податків встановлених ПКУ.

До суми перевищення граничного об'єму доходу, встановленою для кожної групи треба застосувати ставку єдиного податку - у розмірі 15% для фізичних осіб (перша, друга, третя групи); - в подвійному розмірі ставок 3% або 5% для юридичних осіб (четверта група).

Порядок нарахування і терміни сплати єдиного податку.

Перша і друга група платників єдиного податку платять авансом не пізніше 20 чисел поточного місяця. Платники єдиного податку першої і другої груп можуть здійснити сплату єдиного податку авансовим внеском за весь податковий (звітний) період (квартал, рік), але не більше ніж до кінця поточного звітного року; третя і четверта група платників єдиного податку платять протягом 10 календарних днів після граничного терміну подачі декларації (подача декларації – 40 календарних днів наступних за звітним кварталом); єдиний податок, нарахований на суми перевищення граничного об'єму доходу сплачується протягом 10 календарних днів після граничного терміну подачі декларації, – для всіх груп. Порядок видачі здобуття і анулювання свідоцтва платника єдиного податку Єдиний податок, точніше свідоцтво платника єдиного податку видається безстроково.

При подачі заяви про перехід на спрощену систему оподаткування свідоцтво платника єдиного податку видається податковим органом протягом 10 календарних днів з дня вистави суб'єктом господарювання заяви.

В разі відмови у видачі свідоцтва платника єдиного податку податкова інспекція зобов'язана надати письмовий мотивована відмова.

Платник вважається платником єдиного податку: - з першого числа місяця, наступного за місяцем, в якому виписані свідоцтво платника єдиного податку, – для першої і другої групи; - з дня державної реєстрації – для третьої і четвертої групи. Якщо заява на перехід на спрощену систему оподаткування подана за 15 днів до початку нового кварталу, підприємство вважатиметься платником єдиного податку з нового кварталу.

Підприємці, які не можуть бути платниками єдиного податку

Спрощена система оподаткування (єдиний податок) має деякі обмеження, які виписані в Податковому Кодексі України. А саме вказані види діяльності, займаючись якими не можна стати платником єдиного податку. Це:

діяльність по організації, проведенню азартних ігор;

обмін іноземної валюти; виробництво, експорт, імпорт, продаж підакцизних товарів (окрім роздрібного продажу паливно-мастильних матеріалів в ємкостях до 20 літрів і діяльності фізичних осіб, пов'язаною з роздрібним продажем пива і столових вин); видобуток, виробництво, реалізацію дорогоцінних металів і коштовних каменів, у тому числі органічної освіти;

видобуток, реалізація корисних копалини;

діяльність у сфері фінансового посередництва, окрім діяльності у сфері страхування, здійснювана страховими агентами, певним Законом України "Про страхування" (85/96-ВР), сюрвейєра, аварійними комісарами і аджастер, певним розділом III справжнього Кодексу;

діяльність по управлінню підприємствами;

діяльність за поданням послуг пошти і зв'язку;

діяльність по продажу предметів мистецтва і антикваріату, діяльність по організації торгів (аукціонів) виробами мистецтва, предметами колекціонування або антикваріату;

діяльність по організації, проведення гастрольних заходів.

Також платниками єдиного податку не можуть бути:

фізичні особи - підприємці, що здійснюють технічні випробування і дослідження, діяльність в сфері аудиту;

фізичні особи - підприємці, що надають в оренду земельні ділянки, загальна площа яких перевищує 0,2 гектара, житлові приміщення, загальна площа яких перевищує 100 квадратних метрів, нежитлові приміщення (будівлі, будови) і / або їх частини, загальна площа яких перевищує 300 квадратних метрів;

страхові (перестраховочні) брокери, банки, кредитні союзи, ломбарди, лізингові компанії, довірчі суспільства, страхові компанії, установи накопичувального пенсійного забезпечення інвестиційні фонди і компанії, інші фінансові установи, визначені законом;

реєстратори коштовних паперів;

суб'єкти господарювання, в статутному капіталі яких сукупність доль, що належать юридичним особам, що не є платниками єдиного податку, рівна або перевищує 25 відсотків;

представництва, філії, відділення і інші відособлені підрозділи юридичної особи, єдиного податку, що не є платником;

фізичні і юридичні особи - нерезиденти;

суб'єкти господарювання, які на день подачі заяви про реєстрацію платником єдиного податку мають податковий борг, окрім безнадійного податкового боргу, що виник унаслідок дії обставин непереборної сили (форс-мажорних обставин).

Згідно з підпунктом 293.2 Податкового кодексу ставка складає

1) для першої групи платникiв єдиного податку - у межах вiд 1 до 10 відсоткiв розміру мінімальної заробітної плати; - тобто від 11,47 до 114,70 гривень

2) для другої групи платникiв єдиного податку - у межах вiд 2 до 20 відсоткiв розміру мінімальної заробітної плати. - тобто від 22,94 до 229,40 гривень

Ставка єдиного податку для інших груп платників встановлена у відсотках від доходу:

- 3% - третя та четверта групи для платників ПДВ;

- 5% - третя та четверта групи для НЕплатників ПДВ;

- 7% - п'ята та шоста групи для платників ПДВ;

- 10% - п'ята та шоста групи для НЕплатників ПДВ;

22.11.2012 19:47

Дуже радісний заголовок статті, чи не так? На превеликий жаль, все не настільки чудово, як здається на перший погляд. 20 листопада 2012 року Верховна рада у другому читанні прийняла законопроект №10687 від 03.07.2012 року «Про внесення змін до Податкового кодексу України щодо перегляду ставок деяких податків і зборів». Його текст можна подивитись тут. Наразі закон направлено Віктору Федоровичу для підписання.

Аналізуючи зміни, які вносить законопроект №10687 у діяльність платників єдиного податку, можна сказати що всі вони позитивні. Деякі торкнуться лише невеличкої частки єдинників, а деякі торкнуться найбільш численної другої групи. Отже, почнемо.

Скасовані обмеження по кількості найманих працівників у п’ятої та шостої групи

Відповідні зміни внесено у підпункти 5 та 6 пункту 291.4 Податкового кодексу. Отже тепер дуже нечисленні п’ята група фізичних осіб-підприємців та шоста група юридичних осіб, можуть використовувати необмежену кількість найманих працівників.

Підкориговано визначення доходу єдинників п’ятої групи

До пунктів 292.3 та 292.6 ПКУ внесені зміни, які не можна назвати ніяк, окрім виправлення помилок, які були допущені при внесенні попередніх змін, коли тільки но з’явились п’ята та шоста групи платників єдиного податку. Тепер до доходу платника єдиного податку п’ятої групи, який є платником податку на додану вартість включається сума кредиторської заборгованості, за якою минув строк позовної давності, а датою виникнення такого доходу є дата списання кредиторської заборгованості.

Зменшено ставки єдиного податку для п’ятої та шостої груп

Тепер платники єдиного податку п’ятої та шостої груп, які не є платниками ПДВ, будуть сплачувати 7% від доходу. Платники податку на додану вартість будуть сплачувати 5%.

Друга група подає декларацію 1 раз на рік

Це, мабуть, головне покращення, яке зачепило найбільш численну групу платників єдиного податку. Із набранням чинності закону квартальні декларації для другої групи будуть скасовані. Воно й не дивно, адже друга група сплачує до бюджету фіксовану ставку податку так само як і перша. При цьому, для першої групи, з самого початку був встановлений річний податковий період. Звісно, це не звільняє підприємців другої групи від сплати щомісячних авансових внесків з єдиного податку, які сплачуються до 20 числа поточного місяця. Отже, чекаємо на зміни у декларацію єдинників, в яку повинні ввести п’яту та шосту групу а також дещо змінити для другої групи.

Заяву про застосування спрощеної системи оподаткування можна буде подавати в електронній формі

Теж непогане покращення. Із вступом в силу змін, суб’єктам господарювання, які бажають перейти на спрощену систему оподаткування не треба буде нести паперову форму заяви до податкової служби, можна буде лише відправити її електронною поштою, а потім просто забрати свідоцтво платника єдиного податку. І вступом в силу змін, пунктом 298.1.1 ПКУ будуть передбачені наступні способи подання заяви:

особисто або уповноваженою особою;

поштою з повідомленням про вручення та з описом вкладення;

електронною поштою в електронній формі за наявності електронного цифрового підпису.

Начебто всі зміни. Досить непогано, чи не так? Нажаль, зниження ставок торкнулося тільки найнечисленніших груп єдиноподатників. Але чого лише коштує те, що із вступом в силу закону платники єдиного податку другої групи зможуть подавати декларації лише раз на рік. Також дуже непогане нововведення електронної форми заяви про застосування спрощеної системи, позбавить посадових осіб податкової служби шансу не прийняти заяву з будь яких причин, які не мають відношення до податкового законодавства. Прикінцевими положеннями коментованого закону передбачено, що він набирає чинності з 1 січня 2013 року, окрім деяких пунктів, які зовсім не стосуються єдиного податку. Звісно, це відбудеться тільки в тому разі, якщо закон буде підписано Віктором Федоровичем.