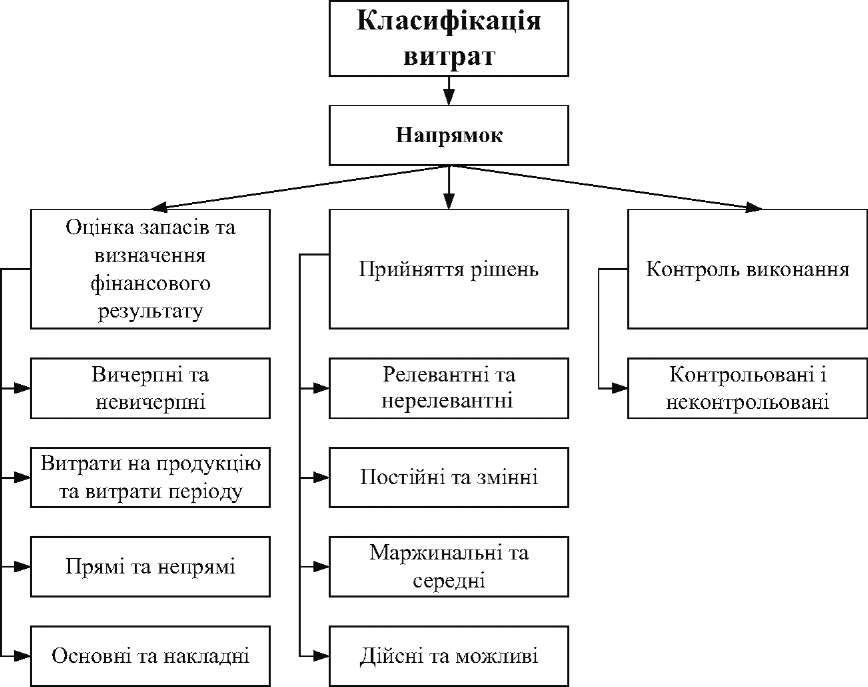

15.Залежно від оцінки запасів та визначення фінансового результату:

Вичерпані (спожиті) витрати — це збільшення зобов'язаньабо зменшення активів у процесі поточної діяльності для отримання доходу звітного періоду.

Невичерпані (неспожиті) витрати — це збільшення зобов'язань або зменшенняактивів у процесі поточної діяльності для отримання доходів абоіншої вигоди в майбутніх періодах. Невичерпані витрати відображаються в активі балансу, а вичерпані — у звіті про фінансові результати.

Витрати на продукцію — це витрати, які безпосередньопов'язані з виробництвом, продажем або з придбанням товарівдля реалізації.

Витрати періоду — це витрати, що не включаються у собівартість запасів і розглядаються як витрати того періоду, в якому вони були здійснені (управління, маркетинг, розробки тощо)

Основні витрати — це сукупність прямих витрат на виробництво продукції. Вони поділяються на три групи: прямі матеріальні витрати, прямі витрати на оплату праці та інші прямівитрати.

Виробничі накладні витрати — це витрати, пов'язані з процесом виробництва, які не можуть бути віднесені до певних виробів економічно можливим шляхом.

Рис. 2.1. Класифікація витрат

16.Ступеню залежності від управлінського рішення:

Релевантні — це витрати, що можуть бути змінені внаслідокприйняття рішень.

Не релевантні — це витрати, що не залежать від прийняттярішень.

17.Залежно від контролю діяльності окремих підрозділів:

Контрольовані витрати — це витрати, які менеджер можебезпосередньо контролювати або чинити на них значний вплив.

Неконтрольовані витрати — це витрати, які менеджер неможе контролювати чи впливати на них.

Прикладом традиційно контрольованих витрат з позиції начальника цеху є основні матеріальні витрати і основна заробітнаплата виробничих робітників, а неконтрольованих — амортизаціявиробничого устаткування.

Запровадження в практику роботи вітчизняних підприємств іорганізацій запропонованої класифікації витрат дасть змогу істотно покращити групування виробничих затрат та пристосуватийого до потреб ринкової економіки.

СТРУКТУРА ВИРОБНИЧИХ ЗАТРАТ ПІДПРИЄМСТВА

Велику роль у плануванні, обліку і калькулюванні собівартості, а також, як показала практика, в ціноутворенні відіграє структура собівартості.

Під структурою собівартості розуміють співвідношення різних елементів або статей затрат в загальній сумі затрат на виробництво і реалізацію продукції.

Структура собівартості може визначатися на основі класифікації затрат за економічно однорідними елементами і статтямикалькуляції.

Поелементна структура собівартості продукції відрізняєтьсяза галузями промисловості. Ці відмінності визначають характерпромислового виробництва залежно від переважання питомої ваги того чи іншого виду затрат. У зв'язку з цим можна виділититакі групи галузей промисловості: матеріаломісткі, трудомісткі,енергомісткі і фондомісткі.

До матеріаломістких відносяться такі галузі промисловості, усобівартості продукції яких переважають матеріальні затрати. Це,головним чином, галузі легкої і харчової промисловості.

Трудомісткі — це галузі, де в структурі собівартості переважну частину складають трудові затрати з відрахуваннями на соціальні потреби. До них відносяться, в основному, видобувні галузі: вугільна, гірничорудна, торф'яна, лісозаготівельна.

Слід окремо виділити машинобудівний комплекс, що має вскладі собівартості велику питому вагу як матеріальних, так ітрудових затрат. Тому машинобудування носить характер матеріаломісткого і трудомісткого виробництва.

Енергомісткими галузями є кольорова металургія, виробництво легких металів, ряд підгалузей хімічної промисловості. В собівартості їх продукції велику питому вагу посідають затрати наелектроенергію.

Фондомісткі — це галузі з великою часткою затрат на амортизацію. В цю групу входять нафтодобувна і газова промисловість, а також гідроенергетика.

Віднесення тієї чи іншої галузі до однієї з названих груп дозволяє встановити резерви і джерела, за рахунок яких можна забезпечити зниження собівартості продукції.

Слід відмітити, що розглянутий поділ галузей промисловостіза характером виробництва є відносним і динамічним, оскільки зрозвитком техніки і технології змінюється співвідношення матеріальних і трудових затрат, і трудомісткі галузі стають матеріаломісткими чи фондомісткими.

Так, наприклад, у харчовій промисловості у 80-і рр. XX століття понад 80 % припадало на сировину, а зараз — менше 50 %.На жаль, останнім часом практично неможливо отримати інформацію щодо структури собівартості продукції за галузями, як і вцілому за затратами.

Структура собівартості за статтями калькуляції дозволяє оцінитипитому вагу різних статей затрат в собівартості продукції. Структу-ра собівартості може змінюватися під впливом ряду факторів, щовипливають з умов роботи окремих галузей і підприємств.

На структуру собівартості продукції суттєво впливає розміщення підприємств стосовно джерел сировини і палива. Чим даліпідприємство знаходиться від паливно-сировинної бази, тим більші витрати на транспортування і зберігання, тим вища питомавага матеріальних затрат у складі собівартості.

Структура собівартості продукції залежить також від зміни рівня цін на предмети і засоби праці. Так, підвищення відпускнихцін на продукцію сировинних галузей і продукцію паливно-енергетичного комплексу призводить до зростання питомої вагизатрат на сировину, матеріали, паливо і енергію у споживчих галузях. У той же час зростання відпускних цін на машини і обладнання збільшує частку амортизації в галузях, що використовуютьтехніку.

У даний час зміни в структурі собівартості відбуваються в напрямку зниження питомої ваги прямих затрат (заробітна платаосновних виробничих робітників і основні матеріали на технологічні потреби). Але значно зросла питома вага затрат на управління і реалізацію продукції. Як наслідок, необхідно відмовлятися від раніше діючої системи розподілу побічних затрат насобівартість продукції на основі прямих затрат і переходити доширшого запровадження функціонального калькулювання собівартості продукції.