Жизненный цикл инноваций

1- зарождение идеи и появление изобретения;

2- научные исследования и экспериментальная проверка возможности реализации изобретения;

3- появление нового товара на рынке и формирование спроса (рост);

4- массовое изготовление товара (зрелость);

5- насыщение рынка;

6- затухание продаж и вытеснение товара.

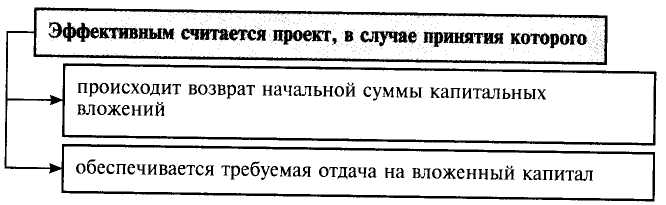

Показатели эффективности инвестиционных проектов

коммерческая эффективность - учитывает только финансовые последствия реализации проекта для его непосредственных участников;

бюджетная эффективность - учитывает финансовые последствия осуществления проекта для бюджета (федерального, регионального, местного);

экономическая эффективность - учитывает затраты и результаты, связанные с реализацией проекта имеющего не чисто финансовые цели. В процессе разработки проекта может производиться оценка социальных и экологических или политических последствий и затрат, связанных с социальными мероприятиями и охраной окружающей среды.

Методы оценки эффективности инвестиций

Сравнительный (сравниваются проекты с одинаковыми результатами, но разыми способами реализации; используется для некоммерческий инвестиций)

Статический (оценка коммерческих результатов без учета изменения стоимости денег во времени; используется для предварительных оценок)

Динамический (международная методика, используемая при формировании бизнес-планов инвестиционных проектов)

М![]() етод

сравнения приведенных затрат

етод

сравнения приведенных затрат

затраты, рассчитанные по формуле называются приведенными потому что текущие и капитальные затраты имеют различную природу и приводятся в единую систему с посощью коэффициент нормативной эффективности капитальных вложений Ен=1/Тн , где

Сi – годовые текущие затраты по i-ому варианту

Ki – капитальные затраты по i-ому варианту

Тн – нормативный коэффициент эффективности капитальных вложений

Варианты реализации одинаковой цели разными способами сравниваются попарно и для кадой пары рассчитывается

годовой экономический эффект

Эгод= (С1+Ен*К1)-(С2+Ен*К2)=DС – Ен * DК

Срок окупаемости Т=К/Эгод

Расчетный коэффициент сравнительной эффективности капитальных вложений Ер=Эгод/К

При разных количественных вариантах

Эгод=(С1/А1+Ен*К1/А1)А2-(С2/А2+Ен*К2/А2)А2 =(С1/+Ен*К1/-С2/-Ен*К2/)А2=

( С1/-С2/)А2-Ен(К2/- К1/)А2=

(D С/ -Ен*DК /)*А2

Где А1и А2 - количество продукции по первому и второму вариантам

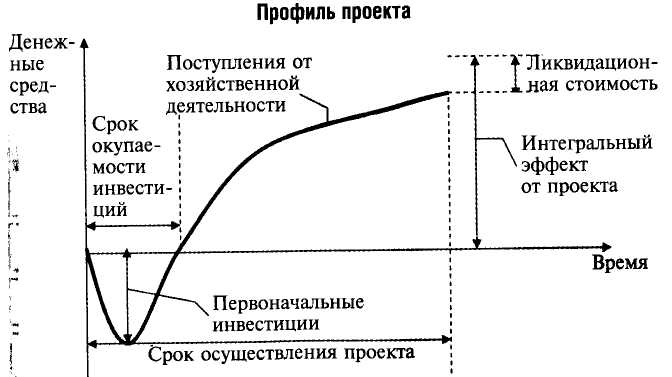

Статический метод оценки инвестиций

Затраты и результаты реализации инвестиционного проекта рассчитываются в пределах определенного периода, который называется расчетным периодом (горизонтом расчета). При определении этого периода учитывают:

продолжительность создания, эксплуатации и (при необходимости) ликвидации объекта ;

средневзвешенный нормативный срок службы основного технологического оборудования;

срок достижения заданных характеристик прибыли (массы или нормы);

требования инвестора;

Динамический метод оценки инвестиций

Используется при финансовых расчетах и составлении бизнес-планов

Учитывает изменение ценности денег во времени через процедуру дисконтирования

Используемая методика разработана ЮНИДО (United Industrial Development organisation - Организация Объединенных Наций по промышленному развитию) и используется в международной практике с 1978 года

Процесс перехода от сегодняшней или настоящей стоимости денег к будущей называется компаундинг (compounding).

Дисконтирование - процедуры приведения разновременных денежных поступлений и выплат к единому моменту времени

ЧДД - чистый дисконтированыый доход - показатель эффекта от реализации проекта- NPV - net present value.

ИД - индекс доходности (индекс прибыльности) - показатель эффективности ,т.е. эффекта на единицу затрат - PVI - present value index.

Ток - срок окупаемости - PB - pay back.

Евн - внутренняя норма доходности - IRR - internal rate of return.

другие показатели, отражающие интересы участников или специфику проекта

ЧДД = ΣЭt * at = Σ ( Rt - Зt) at = Σ ( Rt - ТЗt) at - ΣKt at,

где

Эt = Rt - Зt - эффект , достигаемый на t-ом шаге

Rt - результаты достигаемые на t-ом шаге;

Зt - затраты осуществляемые на t-ом шаге;

ТЗt - затраты осуществляемые на t-ом шаге, при условии, что в них не входят капиталовложения (текущие);

К = Kt at - сумма дисконтированных капиталовложений;

at - коэффициент дисконтирования

ИД = Σ ( Rt - ТЗt) at / ΣKt at,

где

Rt - результаты достигаемые на t-ом шаге;

ТЗt - затраты осуществляемые на t-ом шаге, при условии, что в них не входят капиталовложения (текущие);

К = Kt at - сумма дисконтированных капиталовложений;

at - коэффициент дисконтирования