Рентабельность. Ее виды

Общая рентабельность производства - характеризует эффективность использования производственных фондов

Робщ = П/(ОФ+Обс)*100%

В знаменателе - актив баланса по среднему остатку.

Рентабельность продукции и услуг - главный для нас показатель- характеризует эффективность затрат на производство и реализацию продукции (т.е. к полной себестоимости)

Рпрод = П/С*100%

В торговле аналогичным показателем является

Рторг = П/(Тзак.ценах + Накл.расходы) * 100%

Кроме этого часто расчитывается удельная рентабельность, характеризующая прибыль на 1 рубл реализации.

Руд = П / V * 100%

Для торговли V - Это товарооборот.

Для оценки эффективности производства рассчитывают рентабельность обработки- эффективность затрат живого труда., относя прибыль к добавленной стоимости( полная себестоимость без материальных затрат)

Робр = П / (С - МЗ) * 100%

Исходя из формулы общей рентабельности можно определить основные факторы, влияющие на прибыльность производства

Робщ = П/ (ОФ + ОС) * 100% = (П/V*100%)/(ОФ/V + ОбС / V) = Руд/(Фе + К загр.об.ср-в)

К загр об.ср-в - коэффициент загрузки оборотных средств. Если его умножить на длительность периода (360 дней), то получится длительность обного оборота.

Факторы повышения рентабельности

улучшение использования ОФ, т.е.снижения фондоемкости производства

улучшение использования оборотных фондов за счет ускорения оборачиваемости (уменьшения длительности периода оборота) или уменьшения размера ненормируемых оборотных средств и

улучшения системы нормирования .

Рентабельность продукции зависит от ассортимента (т.е. выпуска более доходных изделий), количества, уровня цен.

Рентабельность прочих доходов связана с вложением средств в другие предприятия, покупкой акций, изменением стоимости валютных средств, Рентабельность прочих расходов в первую очередь зависит от уровня налогообложения и его изменения.

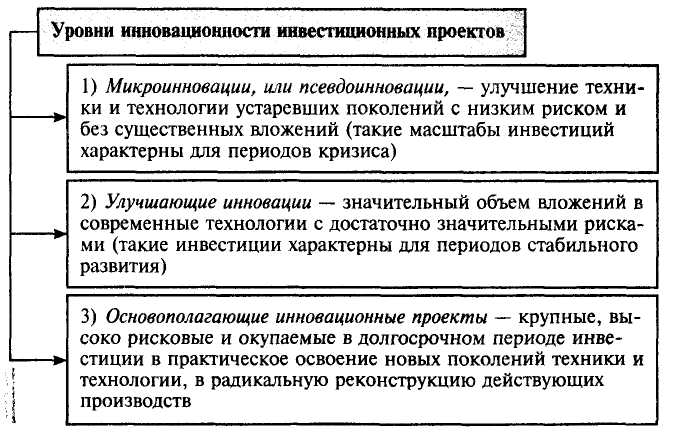

Тема 4.6. Оценка эффективности инновационной и инвестиционной деятельности организации

Инновационная деятельность - деятельность, направленная на коммерциализацию накопленных знаний, технологий и оборудования. Результатом инновационной деятельности являются новые или дополнительные товары/услуги или товары/услуги с новыми качествами

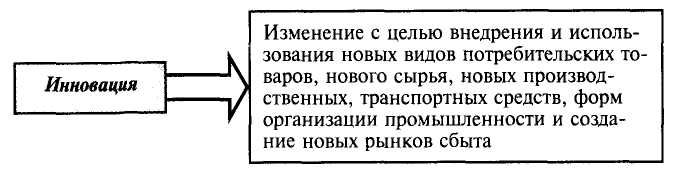

Инновация - конечный результат инновационной деятельности, получивший реализацию в виде:

нового или усовершенствованного продукта, реализуемого на рынке;

нового или усовершенствованного технологического процесса, используемого в практической деятельности.

Инновация - нововведение в области техники, технологии, организации труда или управления, основанное на использовании достижений науки и передового опыта.

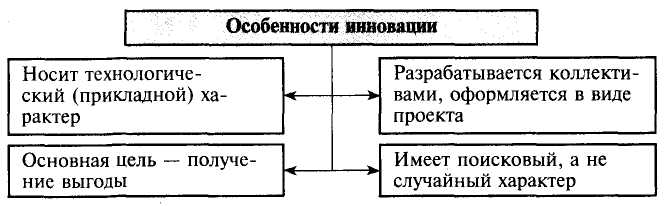

Содержание инновации составляют изменения,

Главной функцией инновационный деятельности является формирование изменения

Типичные инновации

Использование новой техники, технологии или нового рынка обеспечения производства (купля-продажа);

Внедрение продукции с новыми свойствами;

Использование нового сырья;

Изменения в организации производства и его материально-техническом обеспечении;

Появление новых рынков сбыта

Классификация:

В зависимости от технологических параметров продуктовые процессные

По типу новизны для рынка новые для отрасли в мире; новые для отрасли в стране; новые для данного предприятия (группы предприятий)

В зависимости от глубины вносимых изменений радикальные (базовые); улучшающие; модификационные (частные)

По сферам деятельности технологические; производственные; экономические; торговые; социальные; в области управления.

По распространенности единичные, диффузные

По преемственности замещающие, отменяющие, возвратные, открывающие, ретровведения

По инновационному потенциалу и степени новизны радикальные, комбинаторные, совершенствующие