Виды деятельности фирмы

Операционная деятельность

Инвестиционная деятельность

Финансовая деятельность

Операционная деятельность - это основной вид деятельности предприятия, с целью осуществления которого оно создано. Характер операционной деятельности предприятия определяется спецификой сферы или отрасли экономики, к которой оно принадлежит. Основу операционной деятельности большинства предприятий составляет производственно-сбытовая или торговая деятельность

Инвестиционная деятельность - Это деятельность фирмы по планированию и реализации инвестиционных проектов Инвестициями являются денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии, в том числе и на товарные знаки, кредиты либо другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности в целях получения прибыли (дохода) и достижения положительного социального эффекта

Финансовая деятельность - Это деятельность по формированию и распределению специальных фондов фирмы, управлению финансовыми ресурсами с целью обеспечения платежеспособности и финансовой устойчивости фирмы. Основной задачей финансовой деятельности является обеспечение операционной и инверсиционной деятельности фирмы финансовыми ресурсами. В процессе финансовой деятельности изыскиваются кредитные и целевые средства, определяются условия погашения кредиторской задолженности, направления финансовых вложений и т.п.

Тема 4.2. Доходы организации Доходы, их классификация.

Это увеличение экономических выгод в результате поступления активов. Активами считается имущество фирмы, используемое в процессе хозяйственной деятельности

Порядок формирования доходов предприятия определен в ПБУ 9/99 «Доходы организации».

Классификация доходов

Выручка от продажи товаров, работ, услуг (брутто-выручка, для торговли - товарооборот);

Прочие доходы, в т.ч.:

проценты к получению;

доходы от участия в других организациях;

прочие операционные доходы (поступления от аренды или иного использования активов организации; поступления в оплату за использование объектов интеллектуальной собственности или иных нематериальных активов; проценты по ценным бумагам или дивиденды от участия в уставном капитале других организаций; прибыль от совместной деятельности по договору простого товарищества; проценты за использование кем-то ваших денежных средств);

в

нереализационные

доходы (штрафы, пени, неустойки за

нарушение условий договора, полученные

безвозмездно активы, возмещение

причиненный убытков, прибыль прошлых

лет, выявленная в отчем году, кредиторская

задолженность, по которой истек срок

исковой давности, курсовые разницы,

суммы дооценки активов);

нереализационные

доходы (штрафы, пени, неустойки за

нарушение условий договора, полученные

безвозмездно активы, возмещение

причиненный убытков, прибыль прошлых

лет, выявленная в отчем году, кредиторская

задолженность, по которой истек срок

исковой давности, курсовые разницы,

суммы дооценки активов);чрезвычайные доходы.

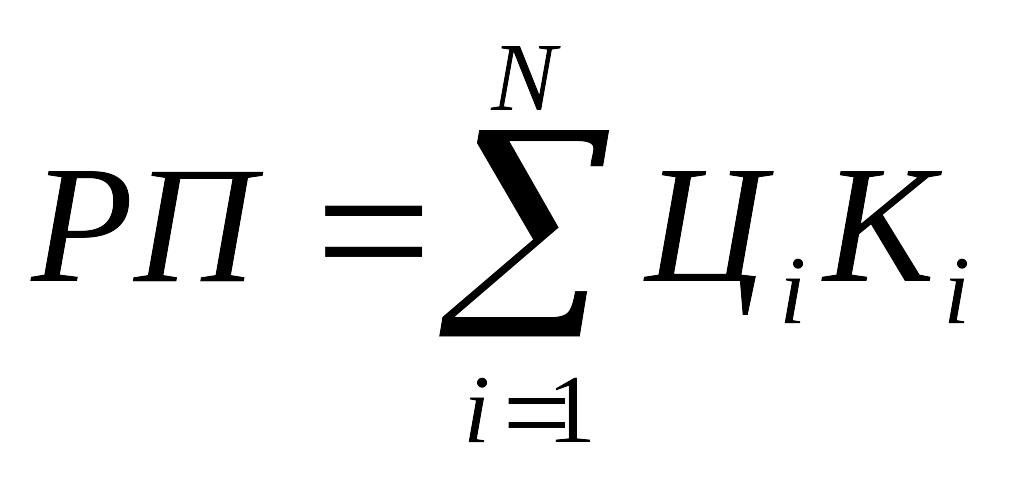

Выручка от реализации товаров, методы ее определения.

где Цi – цена i-го вида продукции, Кi- количество реализованной продукции i –го вида.

С юридической точки зрения моментом реализации продукции считается момент передачи продукции первому перевозчику, если иное не предусмотрено контрактом.

Для целей налогообложения в учетной политике предприятия устанавливается единый для всех контрактов метод определения реализации : по моменту отгрузки со склада, по моменту оплаты товара