Источники формирования и использования оборотных средств. Стратегии финансирования оборотных активов.

Собственные должны обеспечивать имущественную и оперативную самостоятельность предприятия, необходимую для рентабельной предпринимательской деятельности. Первоначальное их формирование происходит в момент создания предприятия и образования его уставного капитала. В дальнейшем они пополняются за счет: прибыли, приравненных к собственным средств (устойчивых пассивов), выпуска ценных бумаг, целевого финансирования

Заемные – долгосрочные и краткосрочные пассивы

Устойчивые пассивы - приравненные к собственным средства - по сут не принадлежат предприятию, однако они постоянно находятся в обороте и в сумме минимального остатка используются для формирования оборотных средств.

К ним относятся следующие виды средств:

мнимальная переходящая задолженность по оплате труда (определяется количеством дней от начала месяца до дня выплаты зарплаты и фвеличиной фонда оплаты труда);

резерв предстоящих платежей (формируется для оплаты отпусков работникам и других подобных расходов);

минимальная переходящая задолженность бюджету и внебюджетным фондам

средства кредиторов, поступающие по предоплате и лр.

Устойчивые пассивы являются источником покрытия собственных оборотных средств только в сумме прироста, т.е. разницы на конец и начало предстоящего года.

Все оборотные активы предпиятия делятся в зависимости от способности более или менее легко превращаться в деньги на:

медленнореализумые (запасы готовой продукции,сырья и материалов)

быстрореализуемые (дебиторская задолженность, средства на депозитах)

наиболее ликвидные(денежные средства и краткосрочные рыночные ценные бумаги)

Д ля

стабильной работы предприятия необходимо,

чтобы текущие финансовые потребности

(ТФП) были удовлетворены, т.е. величина

ТФП была нулевой или отрицательой. Для

этого необходимо грамотное планирование

и управление текущими активами и пасивами

предприятия. Его задачи:

ля

стабильной работы предприятия необходимо,

чтобы текущие финансовые потребности

(ТФП) были удовлетворены, т.е. величина

ТФП была нулевой или отрицательой. Для

этого необходимо грамотное планирование

и управление текущими активами и пасивами

предприятия. Его задачи:

превращение ТФП в отрицательную величину;

ускорение оборачиваемости оборотных средств;

выбор наиболее подходящей для предприятия политики комплексного оперативного планирования и управления, т.е. управление "работающим капиталом"

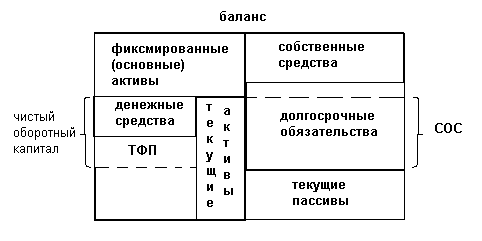

Работающий капитал - Чистый оборотныкй капитал предприятия - это разница между текущими активами и текущими пассивами. Его также называют Собственным оборотным капиталом СОС.

Оставшаяся непокрытой часть оборотных активов - текущие финансовые потребности (ТФП). Т.е. величина срочно необходимого краткосрочного кредита, недостаток собственных обортных средств.

Величина СОС расчитывается 2 способами:

СОС= собственные средства + долгосрочные обязательства - основные активы

СОС=текущие активы- текущие пассивы-основные активы

Пути сокращения ТФП: ТФП = запасы + дебиторская задолженность - кредиторская краткосрочная задолженность.

Благоприятно - получение отсрочек платежей от поставщиков, от работников предприятия (по зарплате), от государства (по налогам), т.е отсрочки платежа дают испочник финансирования, порождаемый самим эксплуатационным циклом.

Неблагоприятно - замораживание средств в запасах и предоставление отсрочек платежа клиентам

Для управления ТФП составлюят платежный календарь.