Амортизация и воспроизводство на

Амортизация нематериальных активов производится одним из следующих способов (аналогично амортизации ОФ): линейный способ; способ уменьшаемого остатка; способ списания стоимости пропорционально объему продукции (работ).

Применение одного из способов по группе однородных нематериальных активов производится в течение всего их срока полезного использования.

Срок полезного использования нематериальных активов определяется организацией исходя из:

срока действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности согласно законодательству Российской Федерации;

ожидаемого срока использования этого объекта, в течение которого организация может получать экономические выгоды (доход).

по нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизационных отчислений устанавливаются в расчете на двадцать лет (но не более срока деятельности организации).

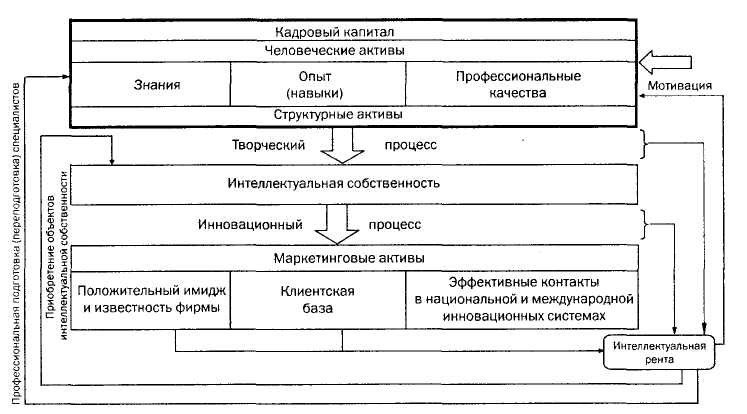

Принципы управления на

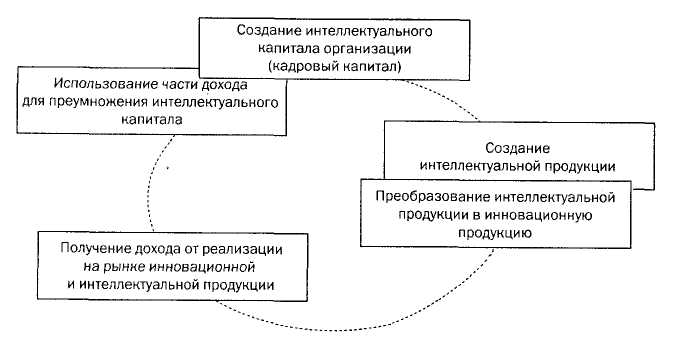

Преобразование

интеллектуального капитала в процессе

инновационной деятельности

Преобразование

интеллектуального капитала в процессе

инновационной деятельности

Движение интеллектуального капитала

Инновационные мероприятия в производственной инфраструктуре организации

Поставка ресурсов и энергии (освоение альтернативных рынков сырья и энергии, комплектующих, снижение продолжительности складирования и т.п.)

Коммуникации и связь (повышение экономичности и мобильности транспортных средств, улучшение дорожных сетей, автоматизация и компьютеризация связи)

Финансирование (наращивание собственного и првлеченного капитала, оптимизация системы налогообложения, увеличение оборачиваемости капитала и т.п.)

Сервис потребителей (индивидуализация обслуживания, введение стандартов обслуживания, увеличение гарантийных сроков и т.п.)

Сбыт продукции (маркетинговые инновации)

Инновационные мероприятия в социальной инфраструктуре организации

Формирование коллектива (внутреннего климата, духа команды, массового творчества, удовлетворенностью результатами работы и т.п.)

Материальное стимулирование (за качество выполнения функций, творчество, достижение важных для предприятия результатов и т.п.)

Обеспечение правовых норм (соблюдение контрактных обязательств, погашение внутренних конфликтов и т.п.)

Культурно-массовая работа (стимулирование здорового образа жизни, экскурсионная работа и т.п)

Инновационные мероприятия в системе управления организации

Решаемые задачи (состав, постановка и содержание, методы решения)

Кадровая политика (количество управленцев, квалификация специалистов, специализация кадров, программы иактивные методы обучения и т.п.)

Технологии управления (компьютеризация, программное обеспечение, базы данных, сети)

Инновационные мероприятия в производственной структуре организации

Технологические изменения в средствах и методах производства (внедрение новых материалов и технология, регламентация технологических функций, своевременное обслуживание и замена средств производства)

Изменения в организационных формах хозяйственной деятельности (структурные изменения, перераспределение функций между подразделениями, обеспечение дисциплины, охраны имузества, юридической защищенности бизнеса, минимизация конфликтов с внешней средой)

Ноу-хау- (англ. Know-how — знаю как) — комплекс технических знаний и коммерческих секретов. Ноу-хау с технической точки зрения включает: опытные незарегистрированные образцы изделий, машины и аппараты. Помимо вышеперечисленного туда входят так же и отдельные детали, инструменты, приспособления для обработки и пр.; техническая документация; инструкции; производственный опыт, описание технологий; знания и навыки в области бухгалтерской, статистической и финансовой отчетности, правовой и экономической работы; знание таможенных и торговых правил и др. Под ноу-хау коммерческого характера подразумеваются: адресные банки данных; картотеки клиентов; картотеки поставщиков; данные об организации и эффективности производства, объеме выпуска продукции; данные по организации сбыта и распространения продукции; методы и формы рекламы; данные об обучении персонала и др. В отличие от секретов производства ноу-хау не патентуется, поскольку в значительной своей части состоит из определенных приемов, навыков и т. п. При составлении соглашения на передачу ноу-хау стороны должны определить его содержание и полезность (сравнивая по возможности с аналогами), обязательства по передаче и эксплуатации, гарантии по достижению эффекта. Здесь владельцу выгоднее описать все случаи применения ноу-хау, а пользователю «сузить» его содержание, чтобы в будущем не платить владельцу вознаграждение за возможную дальнейшую доработку ноу-хау. При определении цены ноу-хау необходимо помнить, что она окупится будущей прибылью, которую получит пользователь, применив ноу-хау, в противном случае он получит меньшую прибыль или не получит ее вообще. Задача упростится, если владелец выполнит технико-экономический расчет для проекта с использованием ноу-хау и без ноу-хау. В мировой практике цена ноу-хау составляет 5 % от будущей прибыли, но есть случаи, когда цена ноу-хау достигает 20 %. При определении цены владелец определяет, какие затраты пользователь может понести при самостоятельной разработке ноу-хау, а также минимально допустимую цену, ниже которой продажа нецелесообразна.

Существует несколько способов оплаты ноу-хау. Основными из них являются: 1) роялти — постепенные выплаты за ноу-хау пропорционально определенным показателям в ходе его использования. Роялти обычно начисляется с привязкой к показателям роста прибыли или роста выпуска продукции и т. п.; 2) паушальный платеж (нем. pausehal — взятый в целом, целиком) — единовременный, оговоренный заранее платеж. Паушальные платежи используются, когда сложно спрогнозировать эффект действия ноу-хау или стоимость лицензии невысокая. Паушальные платежи чаще применяются во внепроизводственной сфере (управление, финансовая отчетность, правовые вопросы); 3) кост плас (англ. cost plus — цена плюс стоимость добавочная) — выплаты за дополнительные услуги по согласованным расценкам сверх оговоренной цены (паушальный платеж). Могут применяться также смешанные формы платежей