Оценка использования оф

Эффект и эффективность использования ресурсов

Эффект – абсолютный показатель, результат использования ресурсов, оценивается показателями выпуска продукции, прибыли от ее реализации и т.п.

Эффективность – относительный показатель – оценивается соотношением эффекта и расхода ресурсов или обратного соотношения

Обобщающие показатели эффективности использования ОФ. Эта группа показателей не учитывает вид ОФ:

Фондоотдача ФО=ВП/ОФср,

Фондоемкость ФЕ=1/ФО=ОФср/ВП

Рентабельность ОФ RОФ=Пбал/ОФср

где ВП - выпуск продукции за анализируемый период времени; ОФср – средняя за анализируемый период стоимость ОФ. Пбал – балансовая прибыль предприятия.

Частные показатели эффективности использования ОФ. Эта группа показателей зависит от вида ОФ, их очень много, например:

к

оэффициент

сменности

работы оборудования

оэффициент

сменности

работы оборудования

где Ni – количество станков, работавших в i-ую смену,

Nуст – количество установленных станков;

коэффициент интенсивного использования оборудования, характеризующий уровень использования оборудования по мощности Кинт=Вфакт/Вмакс, где Вфакт – фактическая мощность оборудования, а Вмакс– максимально возможная мощность оборудования, которые могут быть измерены разными способами в зависимости от особенностей отрасли, но чаще всего для этой цели используют выработку оборудования;

коэффициент экстенсивной загрузки оборудования, характеризующий уровень использования оборудования по времени Кэкс= Fфакт/Fэффект ,

где Fфакт – фактически отработанное оборудованием время, Fэффект – эффективный фонд времени оборудования, рассчитываемый аналогично эффективному времени работы персонала.

интегральный коэффициент использования оборудования, характеризующий уровень использования оборудования по времени и по мощности

Кинтегр= Кэкст*Кинт

Коэффициент использования площадей Kплощадей=Sэф/Sо, где Sэф - эффективно используемая площадь (необходимая для осуществления основной деятельности предприятия); Sобщ - общая площадь предприятия.

Показатель обеспеченности основными фондами Фондовооруженность ФВ= ОФ ср / Ч

где Ч - численность основных производственных рабочих (или промышленно-производст-венного персонала). ОФср – среднегодовая стоимость основных фондов

Пути повышения эффективности использования оф.

Увеличение времени использования - Повышение количества смен, сокращение потерь рабочего времени, улучшение организации производства и системы планово-предупредительных ремнтов и т.п.

Увеличение производственной мощности (выработки)- Автоматизация, механизация, капитальный ремонт, совершенствование технологии и конструктции товара и т.п.

Сокращение неиспользуемого оборудования- Продажа, сдача в аренду неиспользуемых ОФ и т.п.

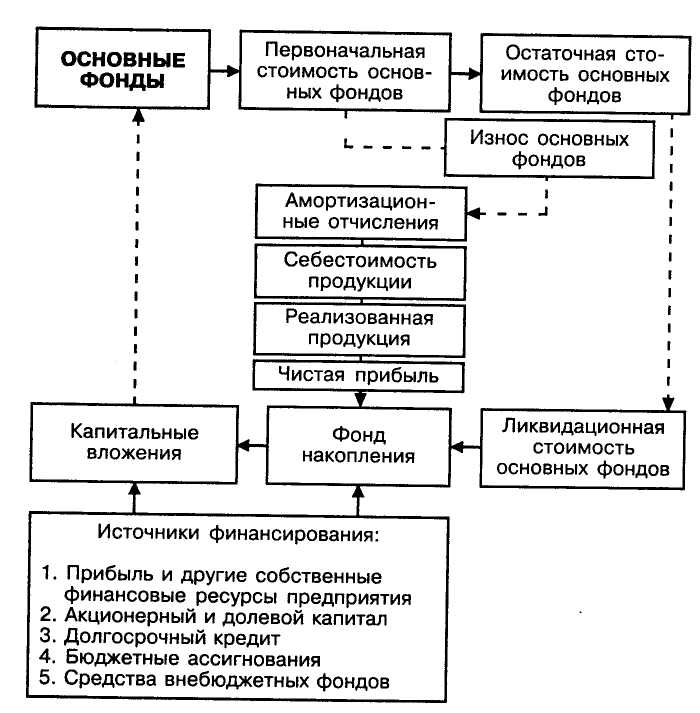

Источники образования и пополнения оф.

О сновные

фонды приобретаются предприятием за

счет собственных и заемных средств.

сновные

фонды приобретаются предприятием за

счет собственных и заемных средств.

К собственным относятся: уставный фонд, амортизационный фонд, чистая прибыль , направленная на воспроизводство.

К приравненным к собственным относятся продажа акций и облигаций, финансовые средства госбюджета и специализированных фондов.

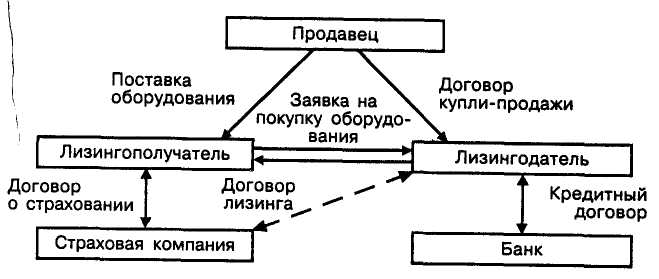

К заемным относятся: кредит, заем, аренда и лизинг

Аренда — это имущественный наем, основанный на договоре о представлении имущества во временное пользование за определенную плату. В договоре аренды участвуют две стороны: арендодатель и арендатор.

Арендодатель — собственник имущества, сдающий его в аренду. В качестве арендодателя могут выступать лица, уполномоченные законом или собственником сдавать имущество в аренду.

Арендатор (наниматель) — лицо, получающее имущество в аренду и использующее его в своих целях в соответствии с назначением имущества или согласно условиям, закрепленным в договоре

Л изинг

— разновидность аренды. Закон Российской

Федерации «О лизинге» трактует как

изинг

— разновидность аренды. Закон Российской

Федерации «О лизинге» трактует как

вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга юридическим и реже физическим лицам на установленный срок, за определенную плату и в соответствии с условиями, закрепленными договором, с правом выкупа имущества лизингополучателем.

Лизинг связан с прямыми инвестициями

Расчет суммы лизинговых платежей осуществляется по формуле:

ЛП = АО + ПК + KB + ДУ + НДС ,где

ЛП — общая сумма лизинговых платежей; АО — величина амортизационных отчислений, причитающихся лизингодателю в текущем году; ПК — плата за используемые кредитные ресурсы лизингодателем на приобретение имущества — объекта договора лизинга; KB — комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга; ДУ — плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договором лизинга; НДС — налог на добавленную стоимость, уплачиваемый лизингополучателем за услуги лизингодателем