Износ оф

Ф изический

износ - это

утрата первоначальной потребительской

стоимости вследствие ухудшения

технических характеристик , которое

возникает в процессе производственного

использования и воздействия естественных

сил природы.

изический

износ - это

утрата первоначальной потребительской

стоимости вследствие ухудшения

технических характеристик , которое

возникает в процессе производственного

использования и воздействия естественных

сил природы.

Physical wear of fixed assets; Deterioration of fixed assets

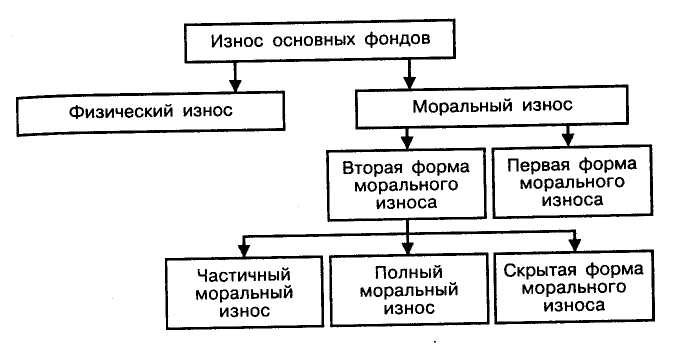

Это частичная или полная утрата основными фондами первоначальных или номинальных технико-эксплуатационных свойств и качеств.

В бухгалтерской отчетности его величина физического износа отражается суммой накопленных отчислений на полное восстановление (реновацию) основных фондов, по которым начисляется амортизация.

Степень физического износа можно оценить

коэффициентом физического износа Кизн = Иф/ОФперв., где Иф - износ ОФ, т.е. сумма начисленных с начала эксплуатации амортизационных отчислений.

уровнем физического износа И(%) = (Тф/Тн)*100%, где Тф - фактический срок службы, Тн - нормативный срок службы.

Моральным износом называют уменьшение стоимости действующего оборудования в результате роста производительности труда и появления более совершенной техники.

Obsolescene of fixed assets; Moral depreciation; Intellectual wear; Moral ageing

Это частичная утрата основными фондами потребительной стоимости в связи с удешевлением их воспроизводства или в связи с более низкой производительностью по сравнению с новыми. Имеется 2 причины морального износа и соответственно 2 формы его:

Первая форма - износ, определяемый снижением стоимости основных фондов вследствие сокращения затрат общественнонеобходимого труда на их создание в связи с ростом производительности труда в отраслях, производящих эти ОФ (т.е. определяется техническим прогрессом производителей).

Вторая форма - износ , определяемый созданием новых более производительных машин и оборудования.

Моральный износ отражается изменением балансовой стоимости при переоценке в меньшую сторону

Амортизация оф

Это постепенный перенос стоимости амортизируемого ОФ на стоимость готовой продукции. Амортизируемыми являются производственные ОФ. Амортизация бывает линейной (равномерной) и нелинейной

Способы начисления амортизации

Линейный

По сумме числе лет срока полезного использования

Пропорционально объему работ

Способ уменьшаемого остатка

1. Линейный способ: Годовая сумма амортизации: Агод лин = ОФбал/Тн

Норма амортизации На лин=(Агод лин /ОФбал)*100%= 1/Тн * 100%

Тогда Агод лин = ОФбал* На лин

где Тн - нормативный срок службы (срок полезного использования) , ОФбал – балансовая стоимость объекта ОФ

2. По сумме числа лет срока полезного использования

Годовая сумма амортизации Агод СЧЛ= ОФбал*Насчл,

где НаСЧЛ - норма амортизации по этому способу НаСЧЛ= (Тн-Тф)/СЧЛ,

Тн - нормативный срок службы (срок полезного использования); Тф – фактический отработанное время; СЧЛ – сумма чисел лет срока полезного использования, например, если Тн=5лет, тогда СЧЛСПИ=1+2+3+4+5=15

3. Пропорционально объему работ

Годовая сумма амортизации Агод раб =ОФбал*На раб,

где На раб – норма амортизации по этому способу На раб= Вгод/Вмах, Вгод – выпуск продукции (мощность, пробег) за год, Вмах – выпуск продукции (мощность, пробег) максимально возможный (указанный в паспорте ОФ) за весь период эксплуатации

4. Способ уменьшаемого остатка: Годовая сумма амортизации Агод уск = ОФост * Науск,

где ОФост – остаточная стоимость ОФ на начало года, Науск – норма амортизации для данного способа Науск = (1/Тн )* Куск * 100%, Куск – коэффициент ускорения, установленный законодательством РФ.