Тема 2.2. Управление внеоборотными активами организации Управление основными фондами Сущность понятий «основные фонды» (оф) и «основные средства»

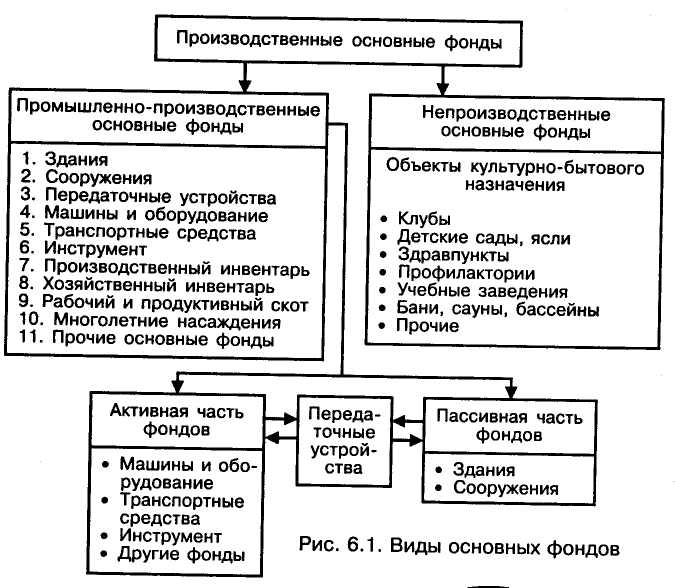

Основные фонды - Capital assets; Fixed assets; Key assets; Basic funds; Fixed capital - произведенные активы, используемые неоднократно или постоянно в течение длительного периода, но не менее одного года, для производства товаров, оказания рыночных и нерыночных услуг. В зависимости от экономического назначения основные фонды подразделяются на производственные и непроизводственные.

Основные производственные фонды - Fixed production assets; Basic production assets; Production capital; Fixed capital stock; Plant-and-equipment facilities; Capital assets of industry; Fixed assets of industry; Key assets of industry; Basic funds of industry - средства труда: - связанные с осуществлением уставной деятельности хозяйствующего субъекта; - участвующие в процессе производства длительное время; - сохраняющие при этом свою натуральную форму; - постепенно переносящие свою стоимость на изготовляемый продукт.

Основные средства - Долгосрочные активы; Основной капитал; Основные фонды; Активы длительного пользования - Fixed assets; Long term assets; Capital assets - отраженные в бухгалтерском балансе основные фонды предприятия в денежном выражении.

Состав и Структура оф

Состав ОФ укрупненно: Здания и сооружения, Машины и оборудование, Транспортные средста, Производственный инвентарь, Прочее

Структура – это процентное значение стоимости каждой группы основных фондов в их общей стоимости. Выделяют:

Производственные ОФ - это средства труда, непосредственно участвующие в производстве продукции или материальных услуг. Они в совокупности с предметами труда образуют производственные фонды предприятия.

Непроизводственные ОФ участвуют в исполнении нематериальных(личных) услуг, а также не принимают непосредственного участия в производственной деятельности. К ним относятся объекты непроизводственного назначения, удовлетворяющие культурно-бытовые потребности работников предприятия (жилые дома, детские учреждения, больницы, клубы).

Производственные делят на :

Активная часть ОФ – это ОФ, которые принимают непосредственное участие в технологическом процессе (например, оборудование)

Пассивная часть – это ОФ способствующие технологическому процессу или процессу управления (например, здания или вычислительная техника)

Такое деление носит относительный характер и не имеет четкой границы, так как зависит от вида деятельности организации

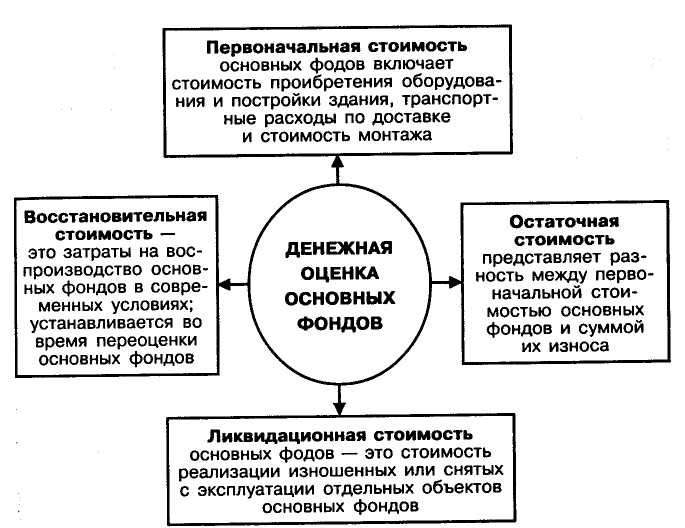

Оценка стоимости оф

При оценке первоначальной стоимости ОФ учитывается стоимость привлечения уже существующих основных фондов по их остаточной стоимости или стоимость нового оборудования (основного технологического, вспомогательного, приспособлений, инвентаря) с учетом их транспортировки и монтажа и всех прочих расходов до момента пуска в эксплуатацию.

После длительного периода эксплуатации стоимость ОФ может не соответствовать современной ситуации (инфляция, моральный износ и т.п.), поэтому делают переоценку, при этом ОФ будут учитываться уже не по первоначальной, а по восстановительной стоимости, рассчитанной на момент переоценки.

Балансовой называют первоначальную (а после переоценки – восстановительную) стоимость основных фондов, так как по этой стоимости они числятся в бухгалтерии предприятия, хотя в балансе предприятия в настоящее время указывается их остаточная стоимость

Остаточная стоимость - это балансовая стоимость за минусом износа (т.е. всей суммы начисленных за период эксплуатации амортизационных отчислений). При переоценке ОФ амортизация, начисленная за время эксплуатации, также подлежит переоценке пропорционально изменению их стоимости.

Показатели состояния и движения ОФ:

1. Показатели движения: |

||

1.1. Коэффициент поступления (ввода) : (Квв) |

Стоимость вновь поступивших основных средств —————————————————————— Стоимость основных средств на конец отчетного периода |

|

1.2. Коэффициент обновления:(Коб) |

Стоимость новых основных средств ————————————————————— Стоимость основных средств на конец отчетного периода |

|

1.3. Коэффициент выбытия основных средств: (Квыб) |

Стоимость всех выбывших основных средств —————————————————— Стоимость основных средств на начало отчетного периода |

|

1.4. Коэффициент ликвидации:(Кл) |

Стоимость ликвидированных основных средств —————————————————— Стоимость основных средств на начало отчетного периода |

|

2. Показатели состояния: |

||

2.1. Коэффициент износа: (Ки) |

Сумма износа ———————————— Полная стоимость наличных основных средств |

или Ки = 1 - Кг |

2.2 . Коэффициент годности: (Кг) |

Остаточная стоимость основных средств ———————————— Полная стоимость наличных основных средств |

или Кг = 1 - Ки |

С![]() реднегодовую

стоимость ОФ можно рассчитать как

среднее арифметическое за 12 месяцев:

реднегодовую

стоимость ОФ можно рассчитать как

среднее арифметическое за 12 месяцев:

где ОФн – стоимость ОФ на начало периода;

ОФвведi – стоимость основных фондов введенных в эксплуатацию в i-ом месяце;

ОФвывj – стоимость основных фондов, выведенных из эксплуатации в j-ом месяце;

и ли

за 4 квартала (такой вариант используют

в бухгалтерском учете для расчета

среднегодовой величины имущества

предприятия при определении величины

налога на имущество):

ли

за 4 квартала (такой вариант используют

в бухгалтерском учете для расчета

среднегодовой величины имущества

предприятия при определении величины

налога на имущество):

где ОФн – балансовая стоимость ОФ на начало года;

ОФк – балансовая стоимость ОФ на конец года;

ОФ1 (2,3) – балансовая стоимость ОФ на конец первого (второго, третьего) квартала;