Планування витрат – найважливіша складова успішної діяльності підприємства.

Тема. Розроблення кошторисів центрів відповідальності в системі бюджетування

Навчальна мета: систематизувати знання щодо економічної суті понять «бюджет», «бюджетування», «кошторис»; сформувати систему знань про кошторис підрозділів підприємства та його функції, розроблення плану витрат підприємства; ознайомити з побудовою кошторису за калькуляційними статтями або економічними елементами витрат; розвивати комунікативні навички.

Актуальність. Побудова та регламентація роботи центрів відповідальності утворює організаційну складову управління витратами та результатами діяльності підприємства. Ядром функціонального аспекту, що відповідає управлінню підприємством за центрами відповідальності, є механізм бюджетування, що і визначає актуальність вивчення даної теми.

Міжпредметна інтеграція:

1 Забезпечуючі дисципліни: «Політична економія», «Економіка підприємства», «Бухгалтерський облік», «Статистика».

2 Забезпечувані дисципліни: «Планування та організація діяльності підприємства», «Економіка і нормування праці», Навчальна практика.

3 Внутрішньопредметна інтеграція: всі заплановані теми даної дисципліни.

План

1 Економічна суть понять «бюджет», «бюджетування», «кошторис».

2 Характеристика кошторису підрозділів підприємства.

3 Кошторис цеху за калькуляційними статтями.

4 Складання кошторису підприємства.

Література

Грещак М.Г. Управління витратами : Навч. посіб. / М. Г. Грещак, В. М. Гордієнко, О. С.Коцюба та ін.; За заг. ред. М. Г. Грещака. - К.: КНЕУ, 2008. - 264с.

Данилко В.К. Управління витратами : Навч. посіб. / В.К. Данилко, О.М. Кушніренко, К.С. Марченко. – К: Каравела, 2012. – 216 с.

Давидович І.Є. Управління витратами: Навчальний посібник. – К.: Центр учбової літератури, 2008, - 320 с.

1 Економічна суть понять «бюджет», «бюджетування», «кошторис»

У найбільш загальному розумінні бюджетування являє собою процес узгодженого або цілісного планування та контролю діяльності окремих підрозділів і підприємства в цілому. Ключовим технологічним елементом бюджетування є бюджет.

Бюджет можна визначити як оперативний (зазвичай у межах до одного року) план роботи окремого підрозділу або всього підприємства, в якому залежно від характеру центру відповідальності детально відображають фінансово-економічні параметри його діяльності.

Поряд із терміном «бюджет» у вітчизняній науковій та навчальній літературі почасти використовується термін «кошторис». Для визначеності, а також з урахуванням традиції, яка бере свій початок ще з періоду радянської економічної науки, пропонується розуміти кошторис як різновид бюджету, в якому відображаються показники витрат даного підрозділу чи підприємства за певний період.

Отже, з погляду бюджетного підходу планування витрат та розроблення кошторисів треба розглядати як невід’ємну складову загального процесу бюджетування.

Перелік позицій витрат, що плануються по підрозділу, залежить від характеру його діяльності й місця в структурі підприємства. Найбільш повний і деталізований перелік витрат складається для відносно самостійних підрозділів — центрів реального прибутку, що випускають готову продукцію на ринок. Він наближається до переліку витрат усього підприємства.

Для підрозділів рівня цеху в загальному випадку цей перелік включає цехові прямі (основні) і непрямі (виробничі накладні) витрати.

Виробничим дільницям і бригадам регламентуються, як правило, окремі елементи витрат, що пов’язані з виконуваною ними роботою (витрати на матеріали, енергію, інструменти тощо).

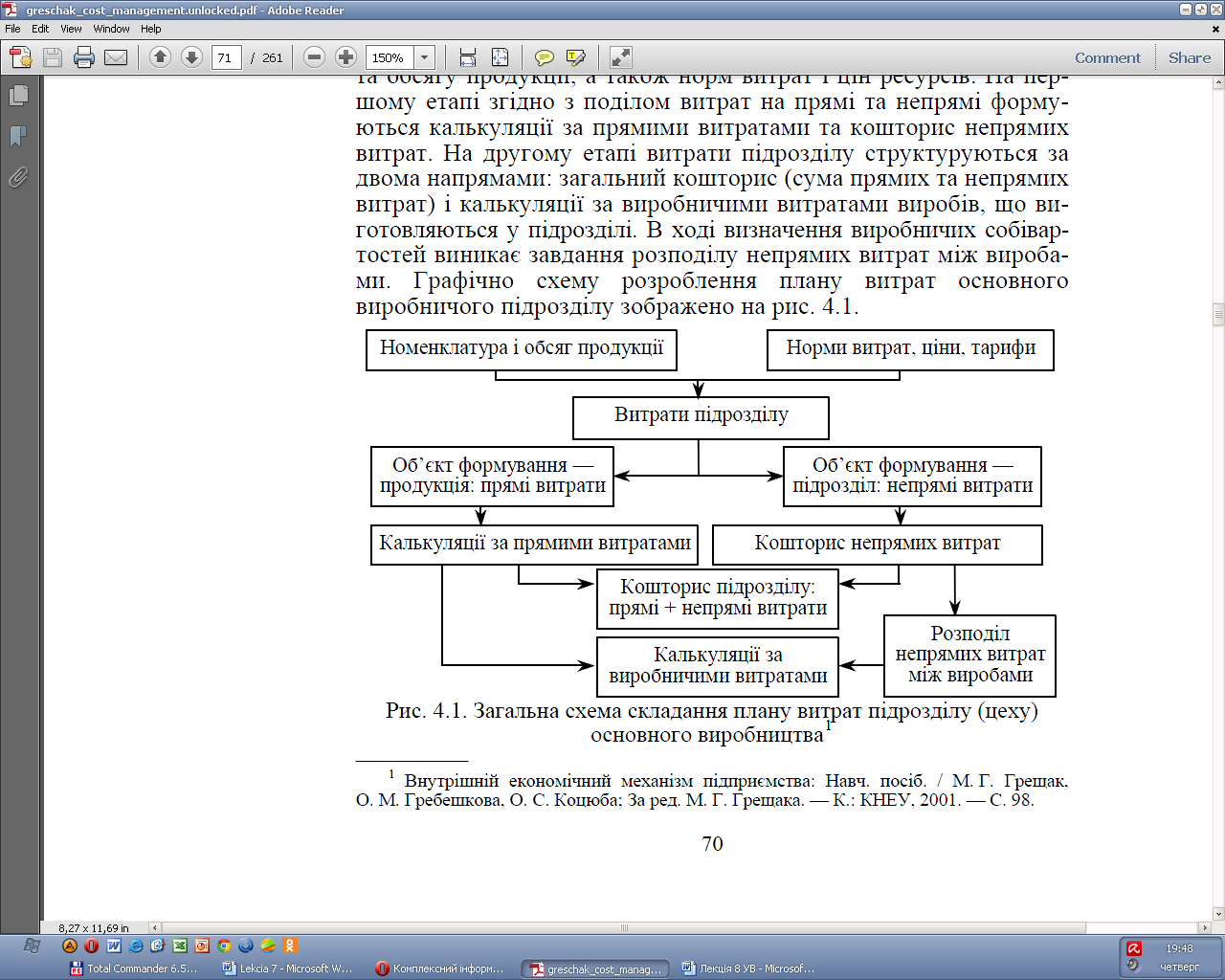

Планування витрат підрозділу основного виробництва (цеху) здійснюється на основі його виробничої програми, номенклатури та обсягу продукції, а також норм витрат і цін ресурсів. На першому етапі згідно з поділом витрат на прямі та непрямі формуються калькуляції за прямими витратами та кошторис непрямих витрат. На другому етапі витрати підрозділу структуруються за двома напрямами: загальний кошторис (сума прямих та непрямих витрат) і калькуляції за виробничими витратами виробів, що виготовляються у підрозділі. В ході визначення виробничих собівартостей виникає завдання розподілу непрямих витрат між виробами. Графічно схему розроблення плану витрат основного виробничого підрозділу зображено на рис. 1.

Рис. 1. Загальна схема складання плану витрат підрозділу (цеху) основного виробництва

З метою більш чіткого сприйняття в представленій схемі прийняті певні спрощення. Наприклад, поза увагою залишилися взаємозв’язки між підрозділами в процесі планування витрат. Один з таких зв’язків пов’язаний з формуванням внутрішніх витрат, яке може здійснюватися на основі напівфабрикатного або безнапівфабрикатного методу. В першому випадку до переліку витрат підрозділів включається вартість напівфабрикатів і продукції, виготовленої іншими підрозділами підприємства. Такий порядок виникає, коли між підрозділами вибудовуються справжні або умовні ринкові відносини. За безнапівфабрикатного підходу вартість напівфабрикатів власного виробництва не включається у собівартість продукції відповідних виробничих підрозділів. Це приводить до співпадіння між сумарною величиною витрат основних виробничих підрозділів і витратами підприємства, оскільки внутрішній оборот у цьому випадку не враховується.

Окремий аспект планування витрат виробничих підрозділів пов’язаний із допоміжними та обслуговуючими підрозділами. Вартість їхньої продукції або послуг включається в складі непрямих витрат до собівартості продукції основних підрозділів, роботу яких вони забезпечують.

Коли має місце висока нестабільність і невизначеність виробничо-збутової діяльності підприємства, модель розроблення планів витрат підрозділів потребує певних коректив. Доцільно за цих умов для підрозділів основного виробництва встановлювати бюджети витрат на виконання окремих замовлень (угод). Стосовно допоміжних підрозділів, робота яких має, як правило, комплексний характер, при цьому почасти значно більш складний, ніж для основних підрозділів, у такій ситуації можна рекомендувати обраховувати витрати за кожним видом діяльності, на основі встановлення нормативів розходу ресурсів на виконання окремих замовлень.