Розв’язання типових задач

Задача 1. За наведеними даними по Україні (у фактичних цінах; млн. грн.) за 1998 рік:

Випуск (в основних цінах) Експорт товарів і послуг Імпорт товарів і послуг Податки на продукти Субсидії на продукти (-) Кінцеві споживчі витрати в тому числі: індивідуальні споживчі витрати колективні споживчі витрати Валове нагромадження основного капіталу Зміна запасів матеріальних оборотних коштів Придбання за виключенням вибуття цінностей |

220679 42974 45307 17330 1705 83569

74778 8791 20096 1128 133 |

1. Побудувати рахунок товарів та послуг.

2. Розрахувати відсутній показник – проміжне споживання.

3. Розрахувати валовий внутрішній продукт (у ринкових цінах).

Розв’язання

Рахунок 0. Рахунок товарів та послуг

Ресурси |

|

Використання |

|

P.1Випуск продукції P.7 Імпорт товарів та послуг D.21 Податки на продукти D.31Субсидії на продукти

|

220679

45307 17330

-1705 |

P.2 Проміжне споживання P.3 Кінцеві споживчі витрати P.5 Валове нагромадження P.51 Валове нагромадження основного капіталу P.52 Зміни запасів матеріальних оборотних коштів P.53 Придбання мінус вибуття цінностей P.6 Експорт товарів та послуг |

133711 83569 21357 20096 1128

133 42974 |

Всього |

281611 |

Всього |

281611 |

Показник проміжне споживання визначимо як різницю між лівою та правою частинами рахунку: 281611-147900=133711 .

ВВП (у ринкових цінах) виробничим методом = Валовий випуск + Податки на продукти - Субсидії на продукти – Проміжне споживання = 220679+17330-1705-133711=102593

ВВП методом кінцевого використання = Кінцеві споживчі витрати + Валове нагромадження + Експорт – Імпорт = 83569+20096+1128+133+42974- -45307=102593.

Тема 8. Агрегати в снр Методичні вказівки

Для характеристики стану та розвитку економіки будь якої країни в цілому використовують систему взаємозв’язаних макроекономічних показників. Вивчаючи цю тему, насамперед слід звернути увагу на визначення цих показників, так званих агрегатів, згідно рекомендацій Статистичної комісії ООН по складанню Системи Національних рахунків (варіант 1993 р.). Агрегати – є сукупними величинами, які дозволяють вимірювати результати функціонування економіки на макрорівні, дають детальну характеристику процесу відтворення, використовуються для прогнозування та для міжнародних зіставлень. Найважливішими з них є:

валовий внутрішній продукт (B.1*g);

валовий національний доход (B.5*g);

валовий наявний доход (B.6*g);

кінцеві споживчі витрати (P.3);

валове заощадження (B.8);

чисте кредитування / чисте запозичення (B.9)

Важливим моментом для засвоєння агрегатів є розуміння деяких категорій, що пов’язані із загальною методологією та принципами побудові СНР. Так, операція сальдування часто застосовується для оцінювання руху зустрічних потоків. Тому сальдо будь – яких операцій розраховується як різниця між потоком, що надходить до національної економіки з інших країн, та потоком, який передається іншому світу, а саме:

- сальдо доходів, отриманих від іншого світу/ переданих іншому світу,

- сальдо поточних трансфертів та поточних податків, отриманих від іншого світу / переданих іншому світу,

- сальдо капітальних трансфертів, отриманих від іншого світу / переданих іншому світу,

- сальдо експорту / імпорту.

По – друге, основні агрегати, а саме внутрішній продукт, прибуток/змішаний доход, національний доход, наявний доход, заощадження, , можуть визначатися як на валовій, так і на чистій основі. Показники, розраховані на валовій основі включають спожиту у процесі виробництва вартість основного капіталу. Термін „чиста” означає, що показник на валовій основі зменшується на вартість споживання основного капіталу (K.1). Споживання основного капіталу за методологією СНР включає спожиту у процесі виробництва вартість основного капіталу (внаслідок його фізичного і морального зносу або випадкових ушкоджень) у вигляді амортизації та недоамортизовану вартість ліквідованого основного капіталу. Амортизаційні відрахування створюють амортизаційний фонд, кошти з якого використовуються на розширення виробництва та поповнення основного капіталу.

Треба усвідомити, що вихідним показником для розрахунку валового внутрішнього продукту на стадії виробництва є валовий випуск. Валовий випуск – це сумарна вартість всіх товарів та послуг (ринкового та неринкового характеру), вироблених резидентами за певний період, яка включає повністю спожиту у процесі виробництва та знов створювану вартість). Випуск на рівні національної економіки включає випуск окремих інституціональних одиниць, які входять до складу відповідних секторів, галузей, видів економічної діяльності. Випуск за методологією СНР розраховується у основних цінах.

Нагадаємо, що проміжне споживання – вартість товарів та послуг, які трансформуються або повністю споживаються протягом даного періоду для виробництва інших товарів та послуг (це витрати на сировину, матеріали, паливо, електроенергію, напівфабрикати; послуги транспорту, зв’язку, кредитно-фінансових установ тощо; представницькі витрати, витрати на відрядження за виключенням добових, професійну підготовку ті інше). До складу проміжного споживання не входить споживання основного капіталу, недоамортизована вартість ліквідованих основних фондів та деякі витрати, що не пов’язані безпосередньо з виробництвом товарів та послуг. Проміжне споживання оцінюється у ринкових цінах (цінах покупців) на момент надходження відповідних товарів та послуг у виробництво.

Валова додана вартість розраховується на рівні галузей, видів економічної діяльності, секторів економіки як різниця між валовим випуском товарів, послуг та проміжним споживанням. Валова додана вартість оцінюється у основних цінах, тобто включаючи субсидії, але відраховуючи податки на продукти. Тобто одним з компонентів доданої вартості є інші податки на виробництво.

Важливим є засвоєння методів розрахунку ВВП. Це методи: виробничий, розподільний, кінцевого використання. Розглядаючи виробничий метод, слід розуміти категорії: випуск, проміжне споживання, валова додана вартість. При застосуванні розподільчого методу, ВВП обчислюється як сума первинних доходів. Отже, треба згадати всі компоненти первинних доходів. Третій метод обчислення ВВП – це метод кінцевого використання, згідно якого ВВП визначається як сума витрат на кінцеве споживання товарів і послуг, валове нагромадження та сальдо експорту і імпорту зовнішньої торгівлі. Дані методи потрібно добре розуміти, кожен з них визначає ВВП на різних стадіях його відтворення. Методи розрахунку ВВП (B.1*g) можна представити у вигляді наступних рівнянь:

1) характеризує склад ВВП на стадії його утворення у процесі виробництва (розрахунок виробничим методом):

B.1*g = (P.1-P.2) + D.21 – D.31,

де P.1 – випуск (в основних цінах),

P.2 – проміжне споживання,

(P.1-P.2) – валова додана вартість усіх виробничих одиниць у основних цінах,

D.21 – податки на продукти та імпорт,

D.31 – субсидії на продукти та імпорт.

2) характеризує склад ВВП за напрямками первинного розподілу доходів (розрахунок ВВП розподільним методом):

B.1*g = D.1 + B.2g/B.3g + D.2 – D.3,

де D.1 - оплата праці найманих працівників,

B.2g/B.3g – валовий прибуток/змішаний доход,

D.2 – податки на виробництво та імпорт,

D.3 – субсидії на виробництво та імпорт,

(D.2 – D.3) – чисті податки на виробництво та імпорт.

3) характеризує склад ВВП за компонентами кінцевого використання (розрахунок ВВП методом кінцевого використання) (напрямками споживання:

B.1*g = P.3 + P.5 + P.6 - P.7,

де P.3 – кінцеві споживчі витрати,

P.5 = (P.51 + P.52 + P.53) – валове нагромадження капіталу,

P.51 – валове нагромадження основного капіталу,

P.52 – зміна запасів матеріальних оборотних коштів,

P.53 – придбання за виключенням вибуття цінностей,

P.6 – експорт товарів та послуг,

P.7 – імпорт товарів та послуг,

(P.6 - P.7) – чистий експорт (сальдо експорту/імпорту = експорт - імпорт).

Для кращого засвоєння матеріалу взаємозв’язок основних макроекономічних показників СНР можна представити у вигляді наступної схеми:

1. Валовий внутрішній продукт (B.1*g)

2. Споживання основного капіталу (K.1)

3. Чистий внутрішній продукт (B.1*n= B.1*g –K.1)

4. Сальдо первинних доходів, отриманих від іншого світу/ переданих іншому світу (4)

5. Валовий національний доход (B.5*g= B.1*g +4)

6. Чистий національній доход (B.5*n= B.5*g –K.1)

7. Сальдо поточних трансфертів, отриманих з-за кордону/ переданих за кордон

8. Валовий наявний доход (B.6g= B.5*g +7)

9. Витрати на кінцеві споживчі витрати (P.3)

10. Валове заощадження (B.8g= B.6g –P.З)

11. Сальдо капітальних трансфертів, одержаних з-за кордону/ переданих за кордон (D.9)

12. Джерела фінансування інвестицій = B.8g +D.9

13. Валове нагромадження як елемент ВВП (P.5)

14. Придбання невиробничих нематеріальних нефінансових активів

15. Чисте кредитування/ чисте запозичення = 12- P.5-14

Методи переоцінки ВВП та його компонентів у постійні ціни

Вивчаючи методи переоцінки ВВП та його компонентів в постійній ціни, треба знати, що ВВП визначається у фактично діючих цінах звітного періоду та в співставних (порівняних) цінах попереднього року або базисного періоду.

Слід орієнтуватися, що оцінка ВВП у фактичних (поточних) цінах використовується:

для визначення обсягу та структури виробництва;

для характеристики процесу розподілу та перерозподілу ВВП;

для вивчення кінцевого використання ВВП за різними напрямками;

для відображення фактичних пропорцій та взаємозв’язків у економіці;

для співставлення з іншими макроекономічними показниками процесу відтворення та визначення показників ефективності розвитку національної економіки (фондом оплати праці, прибутком, обсягом основного капіталу, чисельністю зайнятих або відпрацьованим часом, витратами матеріальних ресурсів, дефіцитом державного бюджету, державним боргом тощо).

Важливим є визначення впливу на зміни обсягу ВВП у фактичних цінах двох факторів:

зміни кількості вироблених або використаних товарів та послуг;

зміни цін на товари та послуги.

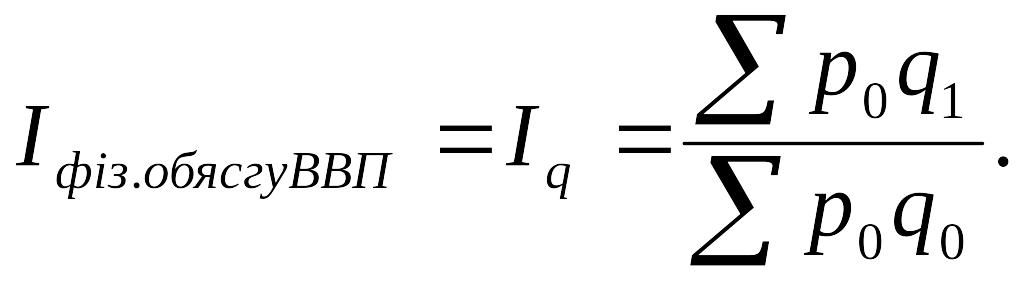

Для

вивчення динаміки фізичного обсягу ВВП

його переоцінюють у порівнянні ціни

для елімінування впливу цінового

фактору. Переоцінка здійснюється у ціни

року, прийнятого за базу. Шляхом ділення

реального ВВП звітного періоду (обсяг

ВВП поточного періоду у цінах базисного

періоду -

![]() )

на номінальний ВВП базисного періоду

(обсяг ВВП базисного періоду у цінах

базисного періоду -

)

на номінальний ВВП базисного періоду

(обсяг ВВП базисного періоду у цінах

базисного періоду -

![]() )

отримують індекс фізичного обсягу ВВП:

)

отримують індекс фізичного обсягу ВВП:

Індекс фізичного обсягу характеризує зміни ВВП як сукупності товарів та послуг за умові, що ціни у поточному році в порівняно з базисним не змінилися та маю назву індекс реального ВВП.

Реальний

ВВП використовується для аналізу оцінки

результатів економічних реформ, політики

стабілізації, проведення міжнародних

співставлень, а також для визначення

розмірів інфляції, що характеризує

зміну рівня цін. Шляхом співвідношення

номінального ВВП (обсяг ВВП поточного

періоду у цінах поточного періоду -

![]() ) та реального ВВП (ВВП поточного періоду

у порівняних цінах базисного періоду

-

) одержують індекс - дефлятор ВВП:

) та реального ВВП (ВВП поточного періоду

у порівняних цінах базисного періоду

-

) одержують індекс - дефлятор ВВП:

![]()

Потрібно знати, що якщо індекс – дефлятор ВВП менше за одиницю, то номінальний ВВП коригується у бік збільшення, що має назву інфлірування; якщо дефлятор більше за одиницю, коригування номінального ВВП спрямовано на його зменшення – дефлятування.

Переоцінка ВВП у постійні ціни здійснюється на стадіях виробництва та кінцевого використання. Слід добре розбиратися у методах перерахунку ВВП та його компонентів у постійні ціни, якими є :

метод прямої переоцінки;

метод дефлятування;

метод екстраполяції.

1)

Метод прямої переоцінки використовується

у випадках, коли вироблена або спожита

продукція більш менш однорідна за

складом та в наявності є інформація про

фізичний обсяг і ціни на нею (найчастіше

у сільському господарстві). Для цього

кількість продукції поточного періоду

у натуральному вираженні (![]() )

помножається на її фіксовану ціну

базисного періоду (

)

помножається на її фіксовану ціну

базисного періоду (![]() )

та одержується обсяг продукції поточного

періоду у постійних цінах (

)

та одержується обсяг продукції поточного

періоду у постійних цінах (![]() ):

):

![]() .

.

2)

Метод дефлятування використовується,

головним чином, для переоцінки ВВП

методом кінцевого використання за

допомогою відповідного індексу цін. У

цьому випадку для розрахунку обсягу

продукції поточного періоду у постійних

цінах (

)

обсяг продукції поточного періоду у

фактичних цінах (

)

поділяють на індекс цін (![]() - характеризує зміну цін у поточному

періоді в порівнянні з базисним періодом,

що використовуються як постійні):

- характеризує зміну цін у поточному

періоді в порівнянні з базисним періодом,

що використовуються як постійні):

![]()

На практиці індекси цін будують звичайно з використанням системи ваги базисного періоду (за формулою Ласпейреса), тому перерахунок агрегованих показників за допомогою метода дефлятування може приводити до помилкових розрахунків. Саме тому він використовується на максимально деталізованому рівні.

3)

Метод екстраполяції базується на

використанні індексу фізичного обсягу.

Обсяг продукції базисного періоду у

порівняних цінах (

)

помножається на його індекс фізичного

обсягу (

![]() ):

):

![]()

Метод екстраполяції має застосування, коли індекси цін менш точні, ніж індекси фізичного обсягу, або якщо індекс цін зовсім не можливо розрахувати (наприклад, за вартістю неринкових послуг).

Розглядаючи далі основні категорії теми, потрібно перейти до наступного показника валовий національний доход. Валовий національний доход – це сума первинних доходів, отриманих резидентами у результаті прямої або посередньої діяльності на економічній території країни (внутрішньоекономічна діяльність) та за її межами, тобто в рамках національної економіки. Таким чином, валовий національний доход – є характеристикою функціонування національної економіки в цілому. Слід відчувати принципову різницю між показниками валовий внутрішний продукт (ВВП) та валовий національний доход, яка зосереджена у наступному:

ВВП характеризує потік кінцевих товарів та послуг або знов створювану вартість в межах економічної території даної країни, тобто включає внутрішні доходи ; валовий національний доход – є результатом потоку первинних доходів, отриманих резидентами при створенні ВВП своєї країни та ВВП інших країн, тобто охоплює внутрішні та зовнішні доходи від виробництва та власності.

у кількісному виміри валовий національний доход та ВВП відрізняється на сальдо первинних доходів, отриманих від іншого світу / переданих іншому світові.

Для більш поглибленого вивчення теми потрібно розбиратися у складових елементах первинних доходів, до який прийнято відносити:

доходи від участі у виробництві:

оплата праці найманих працівників;

податки на виробництво та імпорт;

прибуток та змішані доходи.

доходи від власності:

проценти;

розподілений доход підприємств;

реінвестовані доходи від прямих іноземних інвестицій;

доходи від власності, зобов’язані власникам страхових полісів;

рента.

У процесі вивчення теми треба з’ясувати для себе зміст показника валовий наявний доход. Валовий наявний доход – реальний доход, який може бути спрямований на кінцеве споживання або на заощадження нації. Цей показник є джерелом усіх доходів для фінансування споживання або заощадження, що необхідні для подальшого розвитку економіки та збільшення національного майна, тобто для створення умов розширеного процесу утворення.

Важливо звернути увагу на відмінності у визначенні розглянутих категорій. Валовий наявний доход відрізняється від валового національного доходу на сальдо поточних трансфертів та поточних податків на доход і власність, що отримані від іншого світу та передані іншому світові. Поточні трансферти – це операції, що пов’язані з зміною поточних доходів господарюючих суб’єктів, коли одна інституційна одиниця надає товар або послугу, іншій інституційній одиниці без отримання еквівалента. До поточних трансфертів відносяться податки на доходи та багатство, відрахування на соціальне страхування, соціальні допомоги, добровільні внески, подарунки, гуманітарна допомога, штрафи, пені, виплачені резидентами за кордоном та інші. Таким чином, валовий наявний доход охоплює усі доходи, які отримають резиденти даної країни у результаті первинного та вторинного розподілу доходів.

Валовий наявний доход дорівнює сумі ВВП у ринкових цінах, сальдо первинних доходів та поточних трансфертів, отриманих та переданих іншому світові.

Завершаючи вивчення теми, треба зосередити увагу на категоріях кінцеві споживчі витрати та заощадження. Кінцеві споживчі витрати включають вартість витрат на безпосереднє задоволення індивідуальних та колективних потреб нації, а саме домашніх господарств, державних органів управління та некомерційних організацій, що обслуговують домашні господарства. Далі слід поглибити свої знання щодо складу витрат на кінцеве споживання вказаних секторів.

Витрати на кінцеве споживання домашніх господарств включають:

витрати на придбання товарів і послуг у торгових організаціях за усіма каналами реалізації, включаючи придбання на ринках, у ресторанах, кафе, заводських їдальнях та індивідуальних осіб;

витрати на споживання електроенергії, води, газу для побутових потреб;

продукцію, вироблену домогосподарствами для особистого споживання;

витрати на оплату послуг транспорту, зв’язку, побутових послуг (пралень, фотолабораторій, по ремонту побутової техніки, радіо і телеапаратури та інших), послуг по страхуванню тощо;

виплати у натуральній формі;

умовно обчислену плату за проживання у власному житлі.

До їх складу не входять витрати на придбання матеріалів для поточного ремонту власниками житла, оплату продуктів та послуг для виробничих потреб домогосподарств (відносяться до проміжного споживання); оплату будівельних робіт та капітального ремонту, купівлю будинків та квартир (включають до валового нагромадження основного капіталу); соціально-культурні послуги, які надані підприємствами і організаціями своїм працівникам та членам їх сімей безкоштовно або за зніженими цінами.

Витрати на кінцеве споживання органів державного управління і некомерційних організацій, що обслуговують домашні господарства, відносять вартість:

товарів та індивідуальних послуг, наданих цими одиницями безкоштовно або за пільговими цінами фізичним особам, зокрема у галузях житлового господарства, охорони здоров’я, соціального забезпечення, спорту, освіти, культури та мистецтва тощо;

колективних послуг суспільству в цілому по утриманню установ управління та оборони, а також вартість сільськогосподарських послуг, наданих бюджетними організаціями, послуг шляхового господарства тощо.

Під час вивчення категорії заощадження необхідно звернути увагу на те, що це є частина валового наявного доходу, яка не спрямована на кінцеве споживання. Цей показник дозволяє оцінювати приріст національно багатства за рахунок виробництва цього року та розраховується на валовій та чистій основі, яка відрізняється на суму споживання основного капіталу.

Валове національне заощадження розраховується як різниця між валовим національним наявним доходом та витратами на кінцеве споживання.

Важливо звернути увагу на те, що заощадження може бути величиною додатною або від’ємною. Якщо заощадження є величиною додатною, то інституціональні одиниці спрямували у поточному періоді наявний доход не тільки на кінцеве споживання, але і на збільшення власних активів або на зменшення зобов’язань. Від’ємна величина заощадження вказує, що для покриття витрат на кінцеве споживання інституціональні одиниці збільшили власні зобов’язання або зменшили активи.

Джерелами фінансування капітальних витрат (тобто витрат на капітальне будівництво, придбання основного капіталу, нематеріальних активів – патентів, ліцензій тощо, приріст фінансових активів) є заощадження та капітальні трансферти.

Капітальні трансферти – це операції, пов’язані з зміною активів інституціональних одиниць та включають безоплатне передавання (передача) від однієї інституціональній одиниці до іншої прав власності на активи (крім готівки та матеріальних оборотних коштів) або коштів на їх придбання. До цієї групи операцій входять капітальні податки, інвестиційні субсидії, спадок, безоплатна передача основного капіталу, відшкодування збитків, списання боргів та ін.

Зміна вартості нефінансових активів, яка здійснюється за рахунок заощадження та капітальних трансфертів, включає:

валове нагромадження основного капіталу,

споживання основного капіталу,

зміну запасів матеріальних оборотних коштів,

чисте придбання цінностей,

чисте придбання землі та інших невиробничих нематеріальних активів.