Учет отгруженной, но не реализованной готовой продукции с использованием счета 40 "Выпуск продукции"

Название |

Дебет счета |

Кредит счета |

Примечания |

Фактическая выработка готовой продукции в течение месяца по учетным ценам |

43 |

40 |

Фактическое количество готовой продукции по утвержденным учетным ценам (или по плановой себестоимости) |

Отгрузка покупателям готовой продукции по учетным ценам, которая на конец месяца не признана реализованной |

45 |

43 |

Фактическое количество отгруженной и нереализованной продукции по утвержденным учетным ценам (или по плановой себестоимости) |

В конце месяца по калькуляции фактической себестоимости готовой продукции |

40 |

20, 23, 29 |

Фактическая себестоимость выработанного количества готовой продукции данного месяца |

Списание отклонения фактической себестоимости отчетного месяца от учетных и цен (плановой себестоимости) При этом остатки по счету 43 и счету 45 формируются исходя из фактической себестоимости |

90 |

40 |

Плюсом или минусом на разницу между фактической себестоимостью реализованного количества продукции и учетной стоимостью (плановой себестоимостью) этого же количества продукции |

Списание отклонения фактической себестоимости отчетного месяца от учетных цен (плановой себестоимости) |

45 |

40 |

Плюсом или минусом на разницу между фактической себестоимостью нереализованного количества продукции и учетной стоимостью (плановой себестоимостью) этого же количества продукции |

В следующем месяце после признания выручки от реализации ранее отгруженной продукции в бухгалтерском учете |

90 |

45 |

По стоимости, сформированной на счете 45 |

Если выручка от продажи отгруженной продукции определенное время не может быть признана в бухгалтерском учете( например, при экспорте продукции), то до момента признания выручки эта продукция учитывается на счете 45 «Товары отгруженные». При фактической отгрузке производится запись по дебету счета 45 и кредиту счета 43.

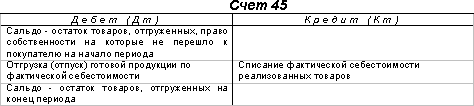

Структура счет 45 «Товары отгруженные» представлена на рис 3.2.

Рис. 3.2

При предъявлении покупателям расчетных документов за отгруженную продукцию учтенная на счете 45 продукция списывается на счет 90 субсчет 90-2 «Себестоимость продаж».

На счете 45 «Товары отгруженные» учитываются также продукция и товары, переданные другим предприятиям по договору комиссии, так как при реализации продукции через посредника по договору комиссии право собственности на продукцию к посреднику не переходит. Учет отгруженной продукции с использованием счета 45 представлен в таблице 3.2.2.

Таблица 3.2.2.

Учет отгруженной продукции с использованием счета 45

Название |

Дебет счета |

Кредит счета |

Отгружены товары покупателям, право собственности до их оплаты остается за продавцом; |

45 |

41 |

Получена выручка за проданные товары |

51 |

62 |

Признается выручка за проданные товары |

62 |

90.1 |

Списываются отгруженные товары. |

90.2 |

45 |

При отпуске изделий и товаров они списываются с кредита счета 43 «Готовая продукция» в дебет счета 45 «Товары отгруженные». При поступлении отчета комиссионера о реализации переданных ему изделий и товаров они списываются с кредита счета 45 «Товары отгруженные» в дебет счета 90 «Продажи» субсчет 90-2 «Себестоимость продаж» с одновременным отражением по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счета 90 «Продажи» субсчет 90-1 «Выручка».