Экономика организации - Межова И.А

..pdfОТНОСИМЫЕНАФИНАНСОВЫЕ РЕЗУЛЬТАТЫЗУЛЬТАТЫ (Счет«Прибылииубытки»)

Затраты по аннулированным производственным заказам, а также затраты на производство, не дешевле продукции

Затраты на содержание законсервированных производственных мощностей и объектов (кроме затрат, возмещаемых за счет других источников)

Не компенсируемые виновниками потери от простоев по внешним причинам

Убытки от операций с тарой

Судебные издержки и арбитражные расходы

Присужденные или признанные штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, а также расходы по возмещению причиненных убытков

Суммы сомнительных долгов по расчетам с другими организациями, а также отдельными лицами, подлежащие резервированию в соответствии с законодательством

Убытки от списания дебиторской задолженности, по которой срок исковой давности истек, и других долгов, нереальных для взыскания

Убытки по операциям прошлых лет, выявленные в текущем году

Некомпенсируемые потери от стихийных бедствий (уничтожение и порча производственных запасов, готовых изделий и других материальных ценностей, потери от остановки производства и прочее), включая затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий

Некомпенсируемые убытки в результате пожаров, аварий, других чрезвычайных ситуаций, вызванных экстремальными условиями

Убытки от хищений, виновники которых по решению суда не установлены

Ряд налогов (на имущество, рекламу и др.)

ОСУЩЕСТВЛЯЕМЫЕЗАСЧЕТЧИСТОЙИСТОЙ ПРИБЫЛИ

Оплата «смешанных» затрат сверх установленных норм

Оплата процентов по просроченным ссудам и др.

Затраты на содержание культурно-бытовых объектов, по благоустройству города

Расходы, связанные с содержанием и оказанием бесплатных услуг учебными заведениями

Материальная помощь, подарки, дополнительные отпуска, надбавки к пенсиям и т.д.

Доходы по ценным бумагам организации

Ряд местных налогов (сбор за право торговли, со сделок на бирже)

Образование различных фондов организации и т.п.

НОМЕНКЛАТУРАСТАТЕЙ КАЛЬКУЛЯЦИИЯЦИИ (напримере машиностроительного предприятияриятия))

1.Сырье и материалы.

2.Покупные полуфабрикаты, комплектующие изделия, услуги кооперированных предприятий.

3.Возвратные отходы (вычитаются).

4.Топливо и энергия на технологические цели.

5.Основная заработная плата производственных рабочих.

6.Дополнительная заработная плата производственных рабочих.

7.Социальный налог.

8.Расходы на подготовку и освоение производства.

9.Износ инструментов и приспособлений целевого назначения и прочие социальные расходы.

10.Расходы на содержание и эксплуатацию оборудования.

11.Цеховые расходы.

12.Общезаводские расходы.

13.Потери от брака.

14.Прочие производственные расходы.

15.Внепроизводственные расходы.

ХАРАКТЕРИСТИКАВИДАИСОДЕРЖАНИЯЯ СТАТЕЙСТАТЕЙ

ПРОСТАЯ, ПРЯМАЯ (1,2,3,4,5,6,7)

КОМПЛЕКСНАЯ, ПРЯМАЯ (8,13)

КОМПЛЕКСНАЯ, КОСВЕННАЯ (9,10, 11,12, 14, 15)

ВАРИАНТЫОТНЕСЕНИЯЗАТРАТПОСТАТЬЯМКОСВЕННЫХКОСВЕННЫХ РАСХОДОВНАСЕБЕСТОИМОСТЬЕДИНИЦЫ ПРОДУКЦИИРОДУКЦИИ

|

|

|

|

|

Статьи |

Возможные варианты отнесения |

Главный показатель |

|

|

|

||||||

|

|

|

|

|

|

|

|

затрат на себестоимость |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Общепроизводст- |

Пропорционально основной зар- |

Общепроизводственные и общехо- |

|

|

|

|||||||||

|

|

венные и общехо- |

плате производственных рабочих |

зяйственные расходы по предпри- |

|

|

|

|||||||||

|

|

зяйственные рас- |

Пропорционально сумме основ- |

ятию, % |

|

|

|

|||||||||

|

|

ходы |

ной зарплаты производственных |

Общепроизводственные и общехо- |

|

|

|

|||||||||

|

|

|

|

|

|

|

|

рабочих и РСЭО |

зяйственные расходы по предпри- |

|

|

|

||||

|

|

|

|

|

|

|

|

Пропорционально уже начислен- |

ятию, % |

|

|

|

||||

|

|

|

|

|

|

|

|

ной себестоимости |

Сумма общехозяйственных расхо- |

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

дов, приходящихся на 1 руб. себе- |

|

|

|

||||

|

|

|

|

|

|

|

|

|

стоимости, такая же сумма для об- |

|

|

|

||||

|

|

|

|

|

|

|

|

|

щепроизводственных расходов |

|

|

|

||||

|

|

РСЭО |

Пропорционально основной зар- |

РСЭО по предприятию, % |

|

|

|

|||||||||

|

|

|

|

|

|

|

|

плате производственных рабочих |

Стоимость 1 машино-часа |

|

|

|

||||

|

|

|

|

|

|

|

|

Пропорционально машино-часам |

|

|

|

|||||

|

|

|

|

|

|

|

|

Пропорционально машино- |

Стоимость машино-коэффициенто- |

|

|

|

||||

|

|

|

|

|

|

|

|

коэффициенто-часам |

часа |

|

|

|

||||

|

|

Внепроизводст- |

Пропорционально производст- |

Сумма коммерческих расходов на |

|

|

|

|||||||||

|

|

венные расходы |

венной себестоимости продук- |

1 руб. себестоимости |

|

|

|

|||||||||

|

|

|

|

|

|

|

|

ции |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ИНЫЕКЛАССИФИКАЦИИЗАТРАТ ОРГАНИЗАЦИИЗАЦИИ НАНА ПРОИЗВОДСТВОИРЕАЛИЗАЦИЮ ПРОДУКЦИИУКЦИИ

|

По зависимости затрат |

Положительное |

Не влияют вовсе - |

|

|

|||||||

|

от объема |

влияние - постоянные |

переменные затраты |

|

|

|||||||

|

производства |

затраты |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|||

|

По истории |

Связаны с |

Связаны с |

|

|

|||||||

|

возникновения и |

капиталовложениями - |

организацией |

|

|

|||||||

|

возмещения затрат |

единовременные |

производства и |

|

|

|||||||

|

|

|

|

|

|

затраты |

реализацией |

|

|

|||

|

|

|

|

|

|

|

продукции - текущие |

|

|

|||

|

|

|

|

|

|

|

затраты |

|

|

|||

|

По признаку |

Могут быть |

Могут быть отнесены |

|

|

|||||||

|

отнесения затрат на их |

непосредственно |

только с помощью |

|

|

|||||||

|

конкретные носители |

отнесены – прямые |

вспомогательных |

|

|

|||||||

|

|

|

|

|

|

затраты |

расчетов – косвенные |

|

|

|||

|

|

|

|

|

|

|

затраты |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Тема9. ФИНАНСОВЫЕРЕЗУЛЬТАТЫ ИИОЦЕНКАОЦЕНКА ФИНАНСОВОГОСОСТОЯНИЯОРГАНИЗАЦИИНИЗАЦИИ

ФИНАНСОВАЯ ОТЧЕТНОСТЬ ОРГАНИЗАЦИИ

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ И ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОРГАНИЗАЦИИ

ФИНАНСОВАЯОТЧЕТНОСТЬОРГАНИЗАЦИИЗАЦИИ

ФИНАНСОВАЯ ОТЧЕТНОСТЬ - это совокупность форм отчетности, составленных на основе данных бухгалтерского (финансового) учета. Финансовая отчетность содержит информацию, позволяющую удовлетворить требованиям различных пользователей.

ВРФ объемы и формы бухгалтерской (финансовой) отчетности устанавливает Министерство финансов РФ.

Бухгалтерская отчетность состоит из:

бухгалтерского баланса;

отчета о прибылях и убытках, приложений к ним и пояснительной записки;

аудиторского заключения, подтверждающего достоверность отчетности, если организация в соответствии с федеральными законами подлежит обязательному аудиту.

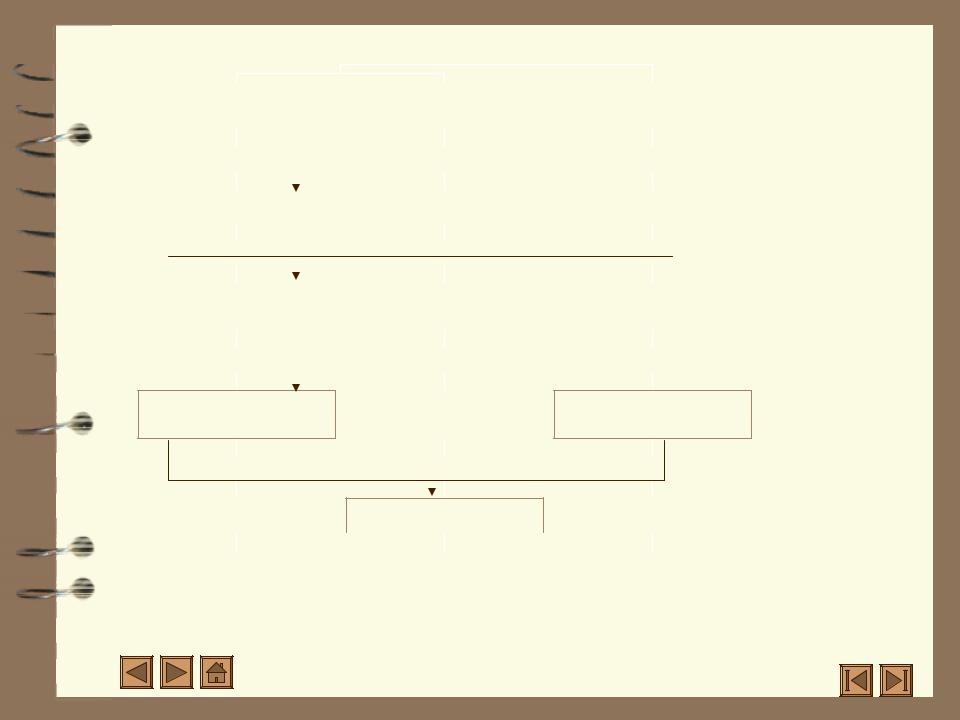

Схема формирования и использования прибыли организации

|

Выручка от реализации |

|

_ |

|

Себестоимость |

|

|||

|

|

|

продукции |

|

|

|

продукции |

|

|

|

|

|

без НДС и акцизов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

= |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Прибыль от реализации |

|

+ |

|

Результат от |

|

|||

|

|

|

товарной продукции |

|

|

|

прочей реализации |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

= |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

Прибыль от реализации |

|

+ |

|

Сальдо доходов и |

|

|||

|

|

|

продукции и других |

|

|

|

расходов от вне- |

|

|

|

материальных ценностей |

|

|

|

реализованных операций |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

= |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Балансовая (валовая) прибыль

+Корректировка балансовой

_ |

прибыли для целей |

|

налогообложения |

||

|

=

Величина облагаемой налогами балансовой прибыли

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

_ |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Налоги с учетом |

|

|

|

|

|

|

|

Чистая прибыль, |

|

|

|

|

||||||

|

льгот |

|

|

|

|

|

|

|

|

|

остающаяся в распоряжении |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

организации |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Финансовый |

|

|

Инвестиции в |

|

Финансирование |

|

Отчисления |

|||||||

|

|

|

|

|

|

резерв |

|

|

развитие |

|

социально- |

|

в фонд оплаты |

||||||

|

|

|

|

|

|

|

|

|

|

производства |

|

культурной сферы |

|

труда сверх з/п |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

См. далее

ОЦЕНКАФИНАНСОВОГОСОСТОЯНИЯИФИНАНСОВОЙИНАНСОВОЙ УСТОЙЧИВОСТИ ОРГАНИЗАЦИИИ

ФИНАНСОВО УСТОЙЧИВЫМ является такое предприятие, которое в основном за счет собственных источников покрывает средства, вложенные в активы, не допускает неоправданной дебиторской и кредиторской задолженностей и расплачивается в срок по своим обязательствам.

Количественно финансовая устойчивость предприятия определяется

с помощью следующих коэффициентов:

автономии (независимости);

обеспеченности оборотных средств собственными источниками;

маневренности;

мобильности.