Финансово-экономический анализ в авиастроении - Богданова Л.С., Ляшко Е.Ф., Махитько В.П

.pdfФедеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального образования

Ульяновский государственный технический университет Институт авиационных технологий и управления

Л. С. Богданова, Е. Ф. Ляшко, В. П. Махитько

Финансово-экономический анализ

в авиастроении

Учебное пособие

Ульяновск

2006

УДК 681.3(075) ББК 65.053я7

Б73

Рецензенты: 1-й Вице-президент ОАО «Туполев», кандидат технических наук Поляков А. П.; зам. Генерального директора – Исполнительный директор ЗАО «Авиастар-СП», кандидат технических наук Савотченко В. В.; директор Института экономики и бизнеса УлГТУ, доктор технических наук Белый Е. М.

|

Богданова Л. С. |

|

Б73 |

Финансово-экономический анализ в авиастроении: учебное пособие |

/ |

|

Л. С. Богданова, Е. Ф. Ляшко, В. П. Махитько. – Ульяновск: УлГТУ, 2006. – 188 |

с. |

ISBN 5 – 89146 – 822 – 0

В пособии изложены основные подходы к анализу хозяйственной деятельности производственного предприятия. В пособии приводятся наиболее важные финансовые и экономические показатели и методы их анализа, используемые как в управлении деятельностью предприятия, так и в разработке финансовых аспектов будущей стратегии. Даны методы анализа хозяйственной деятельности и разработаны методические указания и задачи для практического их использования.

Предназначено для студентов экономических вузов, аспирантов, слушателей школ бизнеса, для освоения основ курсов «Анализ хозяйственной деятельности» и «Финансовый анализ», «Принятие финансовых решений» и «Управленческий анализ», а также для приобретения навыков в аналитических расчетах финансовых показателей, самостоятельной работы студентов любой формы обучения. Учебное пособие снабжено набором практических заданий для использования на семинарских занятиях.

|

УДК 681.3(075) |

|

ББК 65.053я7 |

|

© Л. С. Богданова, |

|

Ф. Е. Ляшко, |

|

В. П. Махитько, 2006 |

ISBN 5 – 89146 – 822 – 0 |

© Оформление. УлГТУ, 2006 |

3

ОГЛАВЛЕНИЕ |

|

ВВЕДЕНИЕ............................................................................................................. |

6 |

ГЛАВА 1. ВВЕДЕНИЕ В АНАЛИЗ.................................................................... |

9 |

1.1. Организационно-методические указания.................................................. |

9 |

1.2. Классификация видов анализа................................................................... |

10 |

1.3. Основные элементы анализа....................................................................... |

13 |

1.4. Информационные основы отчетности....................................................... |

14 |

1.5. Значение финансово-хозяйственных показателей.................................... |

18 |

ГЛАВА 2. АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ..................... |

21 |

2.1. Методы анализа хозяйственной деятельности предприятия................... |

21 |

2.2. Метод сравнения .......................................................................................... |

22 |

2.3. Метод средних величин............................................................................... |

25 |

2.4. Метод группировки...................................................................................... |

25 |

2.5. Метод детализации....................................................................................... |

27 |

2.6. Балансовый метод ....................................................................................... |

28 |

2.7. Индексный метод ........................................................................................ |

30 |

2.8. Метод цепных подстановок ........................................................................ |

34 |

2.9. Способ разниц............................................................................................... |

38 |

2.10. Метод долевого участия........................................................................... |

41 |

2.11. Метод дифференцирования...................................................................... |

43 |

2.12. Логарифмический метод ........................................................................... |

46 |

2.13. Графический метод ................................................................................... |

47 |

ГЛАВА 3. ФИНАНСОВЫЙ АНАЛИЗ .............................................................. |

51 |

3.1. Истодология, понятие и принципы финансового анализа....................... |

51 |

3.2. Классификация методов финансового анализа......................................... |

53 |

3.3. Основные типы моделей, используемые в финансовом анализе............ |

55 |

3.4. Информационная база финансового анализа............................................ |

59 |

3.5. Методы корректировки источников информации на инфляционный |

|

фактор............................................................................................................ |

62 |

4 |

|

3.6. Оценка имущественного состояния предприятия .................................... |

65 |

3.7. Финансовая устойчивость и автономность предприятия ........................ |

68 |

3.8. Оценка платежеспособности предприятия............................................... |

76 |

3.9. Анализ оборачиваемости оборотные активов.......................................... |

89 |

3.10. Анализ финансовых результатов.............................................................. |

90 |

3.10.1. Оценка прибыли до налогообложения........................................... |

92 |

3.10.2. Факторный анализ прибыли от продаж продукции ...................... |

94 |

3.10.3. Факторный анализ чистой (нераспределенной) прибыли ............ |

95 |

3.11. Показатели рентабельности ...................................................................... |

97 |

3.11.1. Факторный анализ рентабельности продукции............................ |

98 |

3.11.2. Анализ рентабельности продаж...................................................... |

101 |

3.11.3. Связь показателей рентабельности продукции и активов............ |

104 |

3.12. Анализ себестоимости реализованной продукции................................. |

105 |

ТЕСТЫ К РАЗДЕЛУ 3 ................................................................................ |

113 |

ГЛАВА 4. ОСНОВЫ УПРАВЛЕНЧЕСКОГО АНАЛИЗА............................ |

117 |

4.1. Анализ производства и реализации продукции........................................ |

117 |

4.1.1. Анализ достижения запланированного уровня |

|

по объему продукции.......................................................................... |

118 |

4.1.2. Оценка факторов, влияющих на объем производства |

|

продукции ............................................................................................ |

119 |

4.1.3. Анализ состава и структуры выпускаемой продукции................... |

123 |

4.1.4. Анализ запасов незавершенного производства ............................... |

126 |

4.1.5. Анализ выполнения плана по номенклатуре.................................... |

127 |

4.1.6. Анализ комплектности ....................................................................... |

128 |

4.1.7. Анализ ритмичности производства................................................... |

130 |

4.1.8. Анализ реализации продукции.......................................................... |

131 |

4.2. Анализ производственного потенциала предприятия.............................. |

133 |

4.2.1. Анализ обеспеченности предприятия трудовыми ресурсами и их |

|

использования...................................................................................... |

133 |

5 |

|

4.2.2. Анализ движения рабочей силы и использования рабочего |

|

времени................................................................................................. |

134 |

4.2.3. Анализ производительности труда ................................................... |

136 |

4.2.4. Факторный анализ производительности труда................................ |

138 |

4.2.5. Анализ заработной платы................................................................... |

143 |

4.2.6. Анализ внеоборотных активов .......................................................... |

146 |

4.2.7. Анализ материально-технического обеспечения............................. |

151 |

4.3. Анализ себестоимости и финансового результата ................................... |

158 |

4.3.1. Анализ затрат на производство и реализацию продукции ............. |

158 |

4.3.2. Анализ затрат на рубль продукции ................................................... |

161 |

4.3.3. Анализ финансового результата........................................................ |

164 |

4.3.4. Оценка производственных запасов предприятия ............................ |

166 |

ГЛАВА 5. ПРАКТИЧЕСКИЕ ЗАДАНИЯ......................................................... |

170 |

ЗАКЛЮЧЕНИЕ..................................................................................................... |

182 |

АЛФАВИТНО-ПРЕДМЕТНЫЙ УКАЗАТЕЛЬ............................................... |

183 |

БИБЛИОГРАФИЧЕСКИЙ СПИСОК.............................................................. |

184 |

6

ВВЕДЕНИЕ

Актуальность проведения экономического анализа обусловлена рядом обстоятельств.

Прежде всего, актуальность определяется особенностью современного этапа развития экономики нашего общества.

В современном, открытом и взаимосвязанном мире крайне необходимым становится изучение закономерностей функционирования и развития рыночной системы и организации финансово-хозяйственной деятельности предприятий. Современная экономика требует от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг, использования новейших достижений науки, техники и технологии, эффективных форм управления и хозяйствования, активизации предпринимательства и преодоления бесхозяйственности. В реализации этих задач важная роль отводится технике экономического анализа, комплексу показателей изучаемых с целью объективной оценки производственно-хозяйственных результатов и дальнейшего их совершенствования и рационального их использования.

Предметом финансово-экономического анализа является хозяйственные процессы, протекающие на предприятиях, их социально-экономическая эффективность, конечные финансовые и производственные результаты деятельности предприятия.

Кзадачам финансово-экономического анализа относятся:

–всестороннее изучение методологических аспектов экономического планирования, особенности систем внутри производственного планирования, сопоставление и сравнение Российского и Зарубежного обоснования научной базы бизнес планирования, и планов финансового оздоровления предприятий и организаций;

–объективная оценка финансового состояния предприятия;

–определение экономической эффективности использования материальных, трудовых финансовых ресурсов;

7

–контроль на соответствие деятельности предприятия самоокупаемости и самофинансирования;

–выявление внутренних резервов, повышающих эффективность деятельности предприятия;

–разработка вариантов программ, позволяющих предприятию предотвратить или избежать банкротства.

Принципами экономического анализа являются:

–научность;

–системность;

–объективность;

–комплексность.

Анализ должен носить научный характер, т. е. основываться на положениях диалектической теории познания, учитывать требования законов развития производства, использовать НТП и передовой опыт повышения метода экономических исследований.

Обеспечение системного подхода заключается в исследовании объекта как части сложной системы, состоящей из ряда элементов, связанных между собой и внешней средой. Изучение каждого объекта должно осуществляться с учетом всех внутренних и внешних связей, взаимозависимости и взаимоподчиненности его отдельных элементов.

Анализ должен быть объективным, конкретным и точным. Он должен основываться на достоверной информации, реально отображающей объективную действительность, а выводы должны обосновываться точными аналитическими расчетами. Из этого следует, необходимость постоянного совершенствования организации учета, аудита, и методов анализа с целью повышения точности и достоверности его расчетов.

Комплектность исследования требует охвата всех звеньев и всех сторон деятельности и всестороннего изучения причинных зависимостей в экономике предприятия.

8

Процедура анализа выполняется специализированными подразделениями (главная бухгалтерия, финансовый отдел, отдел маркетинга и др.) или отдельными специалистами из состава экономических служб, или аудиторскими фирмами.

Владение экономическим анализом – одно из важнейших профессиональных качеств менеджера в любой сфере деятельности.

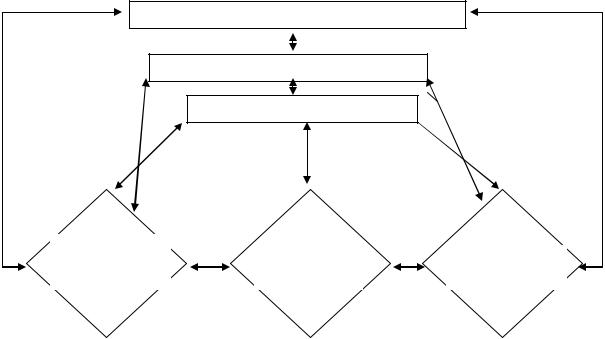

Экономическая теория

Статистика

Бухгалтерский учет

Анализ |

Финансовый |

Управленчес- |

|

хозяйственной |

|||

анализ |

кий анализ |

||

деятельности |

|||

|

|

Рис. 1. Взаимосвязь экономических наук и анализа

Экономическая теория – это теоретическая база общественных наук (бухгалтерского учета, статистики и т. д.), использующая данные анализа хозяйственной деятельности на микроэкономическом уровне.

Цель экономической теории – оценка и поиск путей наиболее эффективного использования.

Учетно-аналитическую функцию выполняют следующие дисциплины: бухгалтерский учет, финансовый анализ, анализ хозяйственной деятельности, управленческий анализ.

Деятельность обусловлена практическим делением системы бухгалтерского учета предприятия на финансовую и управленческую, а, следовательно, на внешнюю и внутреннюю, при этом тесно взаимодействующих друг с другом.

9

ГЛАВА 1

ВВЕДЕНИЕ В АНАЛИЗ

1.1. Организационно-методические указания

Планирование, учет и контроль играют важную роль в хозяйственном руководстве, менеджменте и эта роль из года в год неизменно возрастает. Одной из основных форм контроля за ходом выполнения показателей бизнес-плана является экономический анализ хозяйственной и финансовой деятельности предприятия. Для обоснованного составления перспективных и уточнения текущих планов, для успешного их выполнения по всем основным показателям, для повышения прибыли и рентабельности, современного погашения денежных обязательств, выплаты дивидендов и т. д. надо знать внутренние резервы, которые в процессе систематического контроля и анализа использования хозяйственных ресурсов.

Рынок подчеркивает необходимость глубоко вникать в экономику предприятий, изучать хозяйственные процессы, протекающие на предприятии, их социально-экономическую эффективность, конечные производственные и финансовые результаты деятельности, складывающиеся под воздействием объективных и субъективных факторов и получающие отражение в отчетности.

К важнейшим задачам финансово-экономического анализа деятельности предприятия относится:

–обеспечение научно-экономической обоснованности планов деятельности предприятия. В настоящее время система внутрипроизводственного планирования многих предприятий нарушена, отсутствует единое понятие плана деятельности предприятия. Однако финансово-экономический анализ деятельности предприятия является научной базой составления биз- нес-плана, плана финансового оздоровления, плана производственнохозяйственной деятельности;

10

–объективное и всестороннее исследование качества выполнения планов предприятия;

–определение экономической эффективности использования материальных, трудовых и финансовых ресурсов;

–контроль на соответствие деятельности предприятия принципам самоокупаемости и самофинансирования;

–выявление и оценка внутренних производственных резервов повышения эффективности деятельности предприятия;

–оценка состоятельности предприятия с целью диагностики и предотвра-

щения его банкротства.

Потребителями информации, являющейся результатом анализа деятельности предприятия, выступают, как правило, собственники предприятия, его администрация и потенциальные инвесторы.

Процедура анализа может выполняться специализированным подразделением предприятия или отдельным специалистом из состава экономической службы. Иногда этим занимаются специализированные организации или аудиторские фирмы.

1.2. Классификация видов анализа

Классификация анализа имеет важное значение для правильного понимания его содержания и задач. В экономической литературе классифицируется по различным признакам:

–отраслевому;

–временному;

–пространственному;

–периодичностью поведения;

–объектам управления;

–методике исследования;

–полноте охвата объектов;

–содержанию программы;

–потребителям анализа.