6.5. Распределение капитала между безрисковыми и рисковыми вложениями

В силу результатов предыдущего пункта на практике и в теории главная задача состоит в правильном распределении капитала между безрисковыми и рисковыми вложениями.

Имеют место следующие соотношения:

Rp = xoRo + (1− xo)Rr; mp = xoro + (1− xo)mr; σp = (1− xo)σr;

mp − ro = mrσ−r ro σp.

Из последней формулы следует, что связь между ожидаемым значением всего вклада и СКО линейна.

Если на рынке ценных бумаг имеются безрисковые ценные бумаги, то инвестор на свое усмотрение (в меру его склонности к риску) выбирает, какую часть капитала вложить в безрисковые, а какую в рисковые. При этом структура рисковой части определяется однозначно, независимо от склонности к риску инвестора.

6.6. Качественная характеристика структуры портфеля ценных бумаг. Примеры

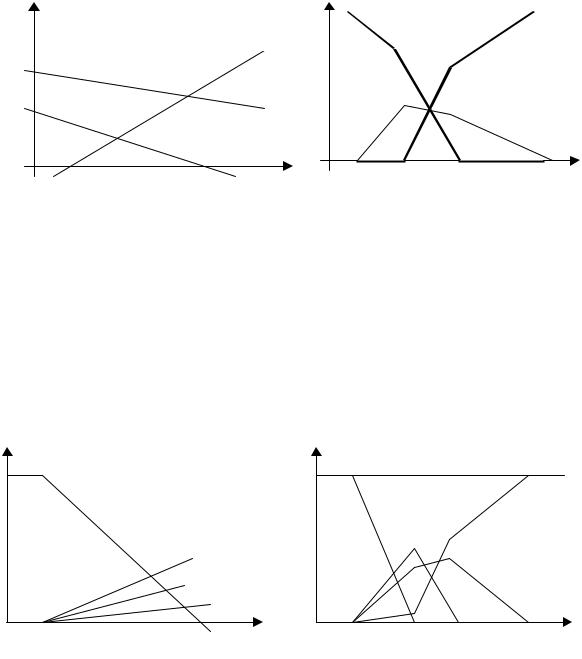

Ситуация здесь следующая. С увеличением требуемой эффективности вклады в каждую ценную бумагу меняются линейно, если допустимо short sale, и кусочно линейно, если недопустимо. Доли более эффективных бумаг растут, менее эффективных уменьшаются. Графически это выглядит так:

26

|

3 |

2 |

3 |

x j |

x j |

||

|

|

|

|

|

2 |

|

|

|

|

|

1 |

1 |

mp |

|

mp |

Рис. 6. 1. Доли вкладов в опти- |

Рис. 6. 2. Доли вкладов в опти- |

мальном портфеле при допусти- |

мальном портфеле при недопус- |

мости short sale. |

тимости short sale. |

m1< m2< m3 |

m1< m2< m3 |

Мера риска оптимального портфеля возрастает с ростом требуемой эффективности. При наличии капитала, взятого в долг, можно сформировать портфель с любой ожидаемой эффективностью, но при этом и риск будет неограниченным.

В случае наличия безрисковых ценных бумаг доли вкладов в ценные бумаги можно проиллюстрировать следующими рисунками.

х j |

|

1 |

|

|

x3 |

|

x2 |

|

x1 |

r0 |

mp |

Рис. 6. 3. Доли вкладов в оптимальном портфеле при допустимости short sale.

m1< m2< m3

х j |

|

|

1 |

|

x3 |

|

x1 |

|

|

|

|

|

|

x2 |

r0 |

mr |

mp |

Рис. 6. 4. Доли вкладов в оптимальном портфеле при недопус-

тимости short sale. m1< m2< m3

27

Если же взятие в долг невозможно, то предельная ожидаемая эффективность портфеля совпадает с эффективностью той ценной бумаги, эффективность которой самая большая. В нее вкладывается весь наличный капитал. Если есть несколько с максимальным ожидаемым эффектом, то капитал распределяется между ними. Графически это выглядит так:

σ |

b |

a |

|

|

|

p |

|

|

О |

mmax mp |

|

Рис. 6.5

Зависимость минимального риска от ожидаемой эффективности портфеля а) при допустимости short sale;

b) при недопустимости short sale.

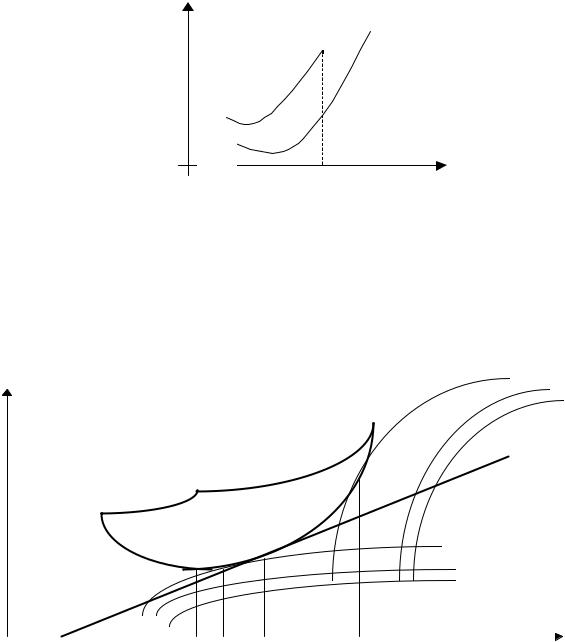

Сделаем геометрическую иллюстрацию допустимого множества портфелей из трех акций и выбора оптимального портфеля менеджерами с разными функциями полезности

I2

σ p |

|

C |

|

|

∞ |

|

B |

M 2 |

|

|

|

|

A |

|

|

K |

|

|

M M 1 |

I1 |

|

|

|

O |

|

mp |

|

|

|

r0 |

m(σ min ) mI mr |

mII |

|

|

Рис. 6.6 |

28

Фигура АВСМ – множество допустимых портфелей (хj ≥ 0).

Точкам А,В,С соответствуют портфели, состоящие только, соответственно, из акций А,В,С.

МС – множество эффективных портфелей.

М1 – портфель, выбираемый менеджером с линиями безразличия I 1. М2 – портфель, выбираемый менеджером с линиями безразличия I 2.

r0 – эффективность безрисковой ценной бумаги (портфель, состоящий только из безрисковых ценных бумаг с эффективностью r0).

К – оптимальный портфель, состоящий только из рисковых ценных бумаг при условии, что имеются безрисковые с эффективностью r0.

Кr0 – множество оптимальных портфелей с долей безрисковых

х0 (0≤ х0 ≤ 1).

К∞ – множество оптимальных портфелей с отрицательной долей безрисковых ценных бумаг (х0≤ 0). В этом случае безрисковые бумаги берутся в долг и за их счет формируется портфель с любой эффективностью, но и с большим риском.

Если весь капитал инвестируется в безрисковые ценные бумаги, то эффективность вложения равна r0 и риск равен нулю. Если весь капитал инвестировать в рисковые ценные бумаги, то ожидаемая эффективность равна mr. а СКО (риск) равен σr. Любому промежуточному решению (0< х0 < 1) соответствует одна из точек отрезка [К, r0]. Если имеется возможность брать безрисковые ценные бумаги в долг (х0 < 0, [К,∞ ]), то достижима любая ожидаемая эффективность, сопряженная соответственно с растущим риском.

Для ориентации массового инвестора в море облигаций, выпускаемых различными корпорациями, крупные брокерские фирмы публикуют рейтинги бонов (ценные бумаги, удостоверяющие вклад на длительный срок). Все эмитенты разбиваются на 9 классов: Aaa, Aa, A, Baa, Ba,B,Caa, Ca, C. Боны, принадлежащие к классу Aaa, оцениваются как абсолютно надежные, боны, принадлежащие к классу С, - как не имеющие абсолютно никаких перспектив. Остальные классы имеют промежуточную надежность. Начиная с уровня В боны считаются спекулятивными и негодными для долгосрочных инвестиций.

В случае двух ценных бумаг изложение существенно упрощается:

V =V11x 2 |

+2V12x1x2+V22 x 2 |

→ min, |

|

x |

|

+ |

x |

|

= |

1, |

||

|

m x |

|

1 |

+ |

|

2 |

|

= m . |

||||

p |

1 |

2 |

|

|

1 |

m x |

||||||

|

|

|

|

|

1 |

|

|

2 |

|

2 p |

||

|

|

|

|

|

|

|

|

|

|

|

||

В частности, если вторая ценная бумага безрисковая, то

29

|

x + |

x |

= 1, |

|

|

|

|

||

|

m1 x |

|

+0 |

|

|

|

|

σ = |

(1− x0 )σ r . |

|

1 |

r x |

0 |

= |

m , |

||||

|

1 |

|

0 |

|

p |

p |

|

||

|

|

|

|

|

|

|

|

||

Пример 6.5. В табл. 6.4 указаны вероятностные характеристики трех ценных бумаг, полученные путем обработки временных рядов (математические ожидания и ковариации):

1. Задаваясь желаемым значением ожидаемой эффективности портфеля mp=6%, найти структуру оптимального портфеля и соответствующий риск.

Таблица 6.4

i |

mi |

1 |

10 |

2 |

5 |

3 |

3 |

Vij |

1 |

2 |

3 |

1 |

8 |

1 |

− 2 |

2 |

1 |

2 |

− 1 |

3 |

− 2 |

− 1 |

1 |

2.Найти оптимальную структуру рисковой части портфеля, если принять во внимание, что имеются безрисковые ценные бумаги с эффективностью 2%. Указать его эффективность и риск.

3.Найти оптимальное распределение вложений, эффективность оптимального портфеля и риск, если имеется 3тыс. гривен, из которых треть вкладывается в безрисковые.

Решение.

1.

|

|

8 |

|

1 − 2 |

|

|

1 |

|

1 |

1 |

|

3 |

|

|

|

|

|

|

1 |

|

1 |

1 |

3 |

|

1 |

|

|

5/ 3 |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

V = |

|

1 |

|

2 − 1 |

, V− 1 |

= |

|

|

|

1 |

4 |

|

6 |

|

, |

V− |

1I = |

|

|

|

1 |

4 |

6 |

|

1 |

= |

|

11/ 3 |

, |

|||||

|

3 |

|

3 |

|||||||||||||||||||||||||||||||

|

|

− 2 − |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

1 1 |

|

|

|

|

3 |

6 15 |

|

|

|

|

|

|

|

3 |

6 15 |

1 |

|

|

24 / 3 |

|

|||||||||||

|

|

|

|

|

|

|

5/3 |

40 |

|

|

|

1 |

1 |

1 |

3 |

10 |

|

|

8 |

|

|

|

||||||||||||

|

|

J1 |

= |

|

|

|

|

|

|

|

|

|

|

|

|

1 |

4 |

|

|

5 |

|

|

|

|

, |

|

|

|||||||

|

|

ITV− 1I = (1 1 1) |

11/3 = |

3 |

, V− 1M= |

|

|

6 |

= |

16 |

|

|

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

3 |

|

|

6 |

|

|

3 |

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

24/3 |

|

|

|

|

|

|

|

|

|

15 |

|

|

35 |

|

|

|

|||||||||||

30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8 |

|

|

|

|

|

|

|

J2 = MTV− 1M = |

(10 |

|

5 |

|

|

|

16 |

|

= 265, |

J12 = |

(1 |

|

1 |

|

|

1) |

|

16 |

|

= |

59, |

|

|

|||||||||||||||||||

|

3) |

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

35 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

35 |

− |

|

|

|

|||||

|

|

|

|

|

40 |

|

|

|

|

157 |

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

10 |

|

223/ 3 |

|

||||||||||

J122 − J1J2 = |

592 − |

265= − |

, |

|

IJ12 |

− |

MJ1 |

= |

|

|

|

|

− |

40 |

|

5 |

|

|

|

− |

23/ 3 |

|

, |

|||||||||||||||||||

3 |

3 |

|

|

59 |

1 |

3 |

|

|

|

= |

|

|

||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

|

|

|

|

19 |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

1 |

|

|

325 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

MJ12 − |

IJ2 = |

|

|

|

5 |

|

|

− |

|

|

|

|

= |

|

30 |

|

, |

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

59 |

|

|

265 |

1 |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|

− |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

88 |

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

− |

223/ 3 |

|

|

325 |

|

|

|

|

|

− |

121 |

|

|

|||||||||

m |

P |

(IJ |

12 |

− |

MJ ) + |

MJ |

12 |

− |

|

IJ |

2 |

= |

6 |

|

− |

23/ 3 |

+ |

|

|

30 |

|

|

= |

|

− |

16 |

. |

|

|

|||||||||||||

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

19 |

|

|

|

|

|

− 88 |

|

|

|

|

|

26 |

|

|

|

|

||||

Следовательно, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

1 |

1 |

|

|

3 − |

121 |

|

59 /157 |

|

|

|

|

0,376 |

|

|

|

|

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||

|

|

x = − |

3 |

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

1 4 |

|

|

6 |

|

− |

16 |

= |

|

29 /157 |

|

= |

|

|

|

0,185 |

. |

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||

|

|

|

|

|

157 3 |

|

3 |

6 |

|

|

15 |

|

|

26 |

|

|

|

69 /157 |

|

|

|

|

|

0,439 |

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

Таким образом, оптимальным вложением будет

37,6% – I, 18,5% – II, 43,9% – III.

При этом

Vp = 8 0,3762 + 2 1 0,185 0,376+ 2 0,1852 − 2 2 0,376 0,439− − 2 0,185 0,439+ 1 0,4392 = 0,709,

|

|

σ P = |

0,709= |

||

|

x = |

V− 1(M − |

r I) |

|

|

2. |

|

0 |

. |

||

IT V− 1(M − |

r I) |

||||

|

r |

|

|||

|

|

|

0 |

|

|

0,842.

|

|

10 |

|

|

1 |

|

|

8 |

|

|

M− Ir0 |

|

|

|

− |

|

|

= |

|

|

|

= |

5 |

|

2 |

1 |

|

3 |

, |

|||

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

1 |

|

|

31

|

|

|

|

|

|

|

|

|

1 1 |

3 |

|

8 |

|

|

14 / |

3 |

|

|

|

|

|

|

|

|

|

− 1 |

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(M− Ir0) = |

|

1 4 6 |

|

|

= |

|

26 / |

|

, |

|

|

|

|

||||||

|

|

|

V |

3 |

|

|

3 |

|

3 |

|

|

|

|

|||||||||

|

|

|

|

|

|

|

3 6 |

|

|

|

57 / |

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

15 |

1 |

|

|

3 |

|

|

|

|

|

||||

|

|

|

|

|

|

14 / 3 |

|

97 |

|

|

|

3 |

|

14 / 3 |

|

|

14 / 97 |

|

|

0,144 |

||

|

T |

− 1 |

(M− Ir0) =(1 1 |

1) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

I |

V |

|

|

26 / 3 = |

|

3 . |

Х r = |

|

|

26 / 3 |

= |

26 / 97 |

= |

|

0,268 . |

|||||||

|

|

97 |

||||||||||||||||||||

|

|

|

|

|

57 / 3 |

|

|

|

|

|

|

|

57 / 3 |

|

57 / 97 |

|

|

0,588 |

||||

Следовательно, структура рисковой части портфеля такая:

|

14,4% – I, |

26,8% |

– II, 58,8% – III. |

V = |

При этом: mr = 0,144 10 + |

0,268 5+ |

0,588 3= 4,544, |

8 0,1442 + 2 1 0,268 0,144 + 2 0,2682 − 2 2 0,144 0,588 − 2 0,268 0,588 + |

|||

r |

+ |

1 0,5882 = 0,0786, |

|

|

|||

σr =  0,0786 = 0,28.

0,0786 = 0,28.

3.Из 3 тыс. грв. 1 тыс. вкладываются под 2%. Оставшиеся 2 тыс. рас-

пределяются |

|

следующим |

образом: |

0,144 2000 = |

288 |

под |

10%; |

|||||

0,268 2000 = |

536 под 5%; 0,588 2000 = 1176 под 3%. Эффективность и риск |

|||||||||||

этого портфеля, соответственно, равны |

|

|

|

|

|

|||||||

m |

= x |

r +(1-x )m = 1 2 + |

2 |

4,544= 3,696 , |

σ = (1− x |

)σ |

= |

2 0,28 = |

0,187. |

|||

p |

0 |

0 |

0 |

r |

3 |

3 |

|

p |

0 |

r |

3 |

|

|

|

|

|

|

|

|

||||||

Общая структура портфеля такая:

9,6% – I, 17,9% – II, 39,2% – III, 33,3% – безрисковые. Здесь 0,096 = 0,144 23 , 0,179 = 0,268 23 , 0,392 = 0,588 23.

Пример 6.6. Имеется два вида ценных бумаг: рисковые, с эффективностью 0,6 и σ = 4 и безрисковые, с эффективностью 0,2. Имеется 100 гривен. Надо определить структуры портфелей с эффективностями 0; 0,2; 0,4; 0,6; 1; 2; 10; 100. Указать: 1) эффективности портфелей в долях и процентах; 2) деньги, которые предполагается получить в результате этих финансовых опе-

раций; 3) структуру портфелей в долях и деньгах; 4) σ p . Объяснить шестую ситуацию.

32